東亞前海:黃金週期有望上行,投資佈局正當時

核心觀點

公司正在崛起爲國際一流的金屬礦業集團。在海外12個國家擁有重要礦業投資項目;在國內擁有17座礦山。2020年公司銅礦產量45.3萬噸、金礦產量40.5噸,均位列全國第一。2021年前三季實現營業收入1689.8億元,同比增長29.6%;歸母淨利潤113.0億元,同比增長147.2%。毛利貢獻最大的是金銅業務,2021年上半年毛利潤銅礦業務佔比爲58.21%,金礦業務佔比爲23.32%。

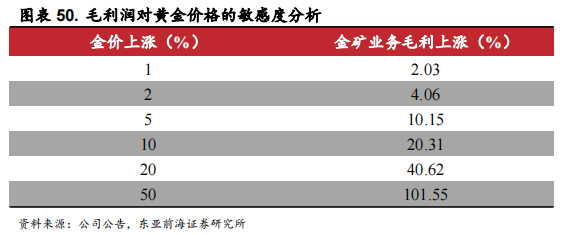

通脹預期下黃金上行,公司業績有望再次提升。當前美國等發達國家表現出了明顯的通貨膨脹,2021年10月美國CPI更是創出了6.2%的新高。通脹壓力下,實際利率持續創出新低。根據歷史規律,黃金價格與實際利率呈現密切的負相關,預期黃金價格將進一步上行。基於2021年前三季的金價和生產成本,我們測算黃金價格每上漲1%,黃金毛利潤將增加2.03%。公司業績將在黃金價格的帶動下出現快速增長。

需求復甦下銅價有望高位,鞏固公司業績基本面。截至2021年11月24日,COMEX銅期貨結算價報4.46美元/磅,同比上漲35.1%,相比年初上漲25.4%。銅的價格上漲主要源於包括電網、新能源汽車等在內的需求端拉動。其中,2021年中國新能源汽車月產量同比增速在127.9%-237.7%。

手握稀缺優質資源,金銅業務不斷夯實。公司通過海外投資在全球範圍內佈局了多個品位優質、儲量靠前的銅礦、金礦。其中卡莫阿-卡庫拉銅礦是近 20年新發現的規模和價值最大的銅礦,產量有望排到全球第二;Timok 的金礦品位達到 6.2克/噸,躋身金礦品位第一梯隊。

佈局新能源將成爲新的增長點。公司收購了3Q鋰鹽湖。該鹽湖是南美“鋰三角”的優質鹽湖,碳酸鋰儲量爲756.5萬噸。新能源需求的強勢拉動下,碳酸鋰行業高度景氣,未來將成爲公司業績的新增長點。

投資建議

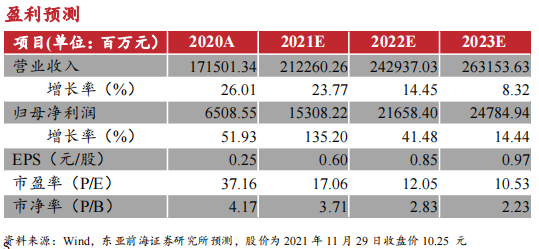

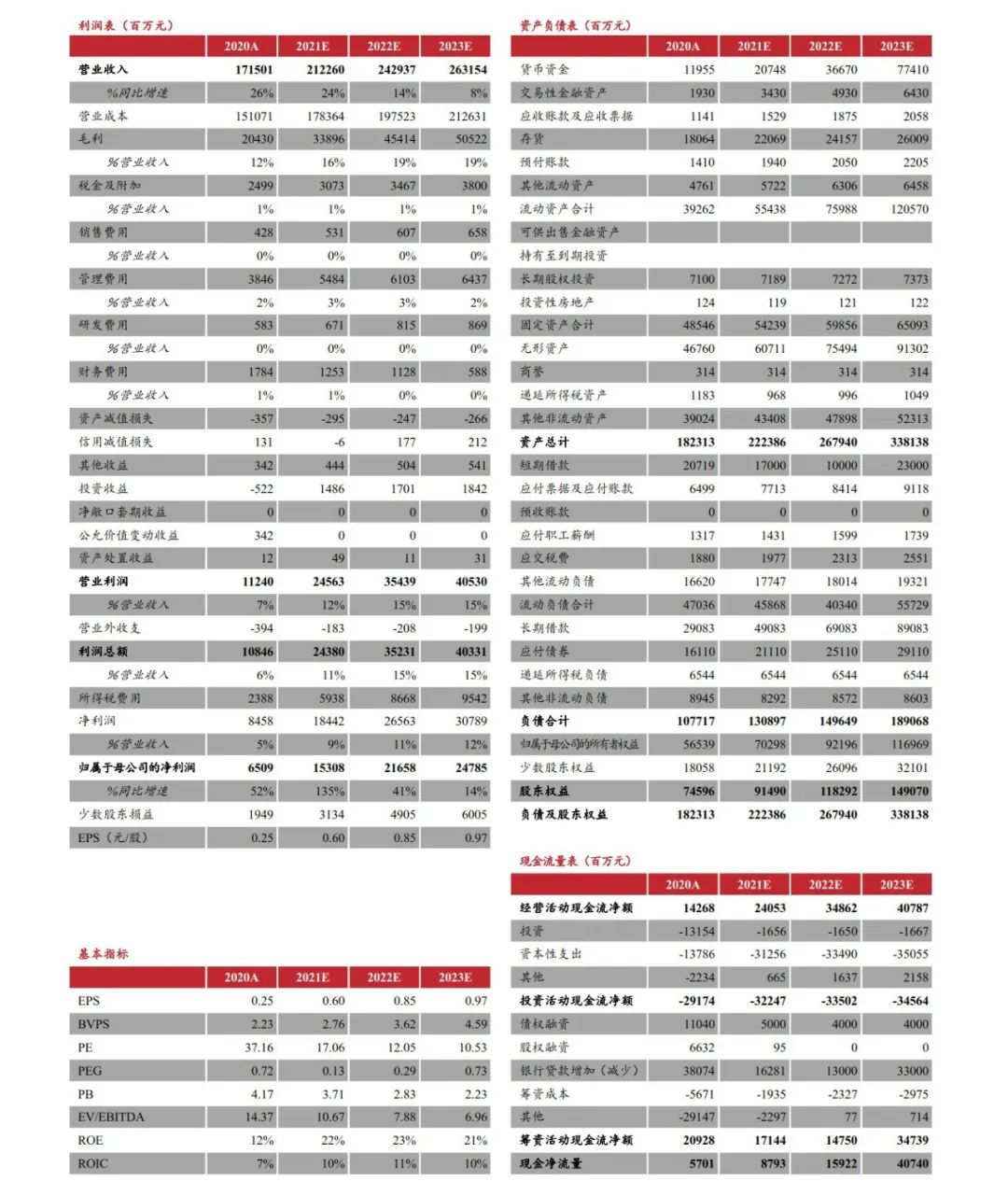

在行業持續景氣的背景下,我們預計公司未來幾年業績仍然表現優秀。預期2021/2022/2023年公司歸母淨利潤分別爲153.08/216.58/247.84億元,對應的EPS分別爲0.60/0.85/0.97元。以2021年11月29日收盤價10.25元爲基準,對應PE爲17.06/12.05/10.53。結合行業景氣度,我們看好公司發展。首次覆蓋,給予“強烈推薦”評級。

風險提示

國際地緣政治變化,新冠疫情反覆,去碳化政策變化,匯率波動。

聯繫人:丁俊波 [email protected]

1.公司: 業績持續增長,國際一流礦業集團正崛起

1.1.成立近30年,礦產遍佈全球

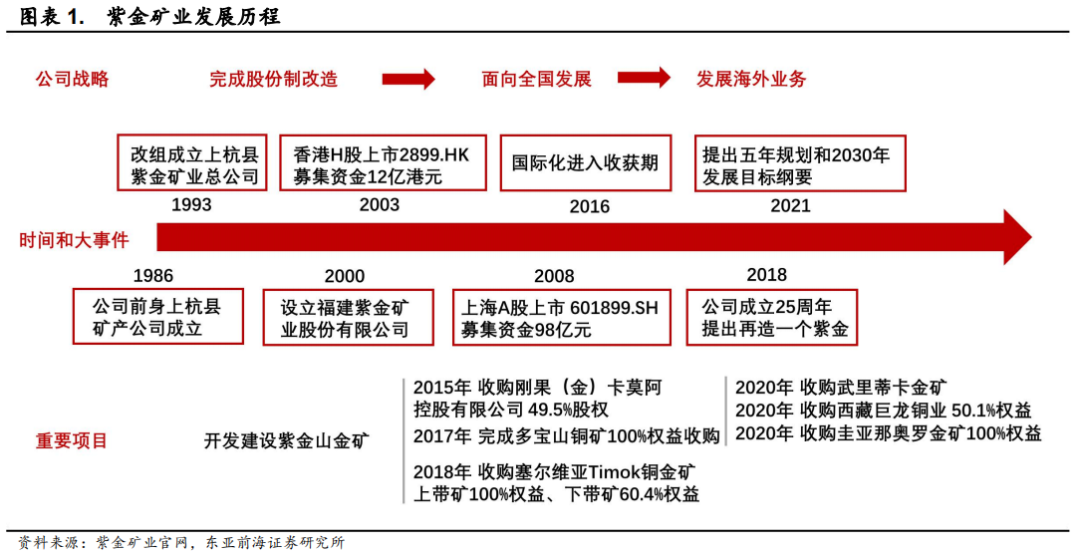

起源於上杭縣礦產公司,快速完成股份制改革,公司實力不斷壯大。紫金礦業的前身是成立於1986年的上杭縣礦產公司。1993年公司完成股份制改造,改組成立上杭縣紫金礦業總公司,開發建設紫金山金礦。紫金礦業總公司於2000年完成股份制改革,成立福建紫金礦山股份有限公司。2003年,公司登錄港交所上市,募集資金12億港元,並開始面向全國發展。2008年,公司在上交所完成A股上市,募集資金98億人民幣,用於海外礦山和業務投資。

與此同時,公司積極擴張佈局全球優質資源。上市後,公司完成了新幾內亞巴理克礦山50%股權、50%債券,剛果(金)卡莫阿礦山49.5%股權、寶山銅礦100%權益等優質海內外礦山資源的收併購。2018年,公司成立25週年之際,公司提出再造一個紫金的戰略目標。在之後的三年內,陸續展開了塞爾維亞BOR銅業、Timok銅礦、武裏蒂卡金礦、西藏巨龍銅業和圭那奧羅金礦優質礦山資源的收購。2021年開年之際,公司提出了《未來五年規劃和2030年發展目標綱要》,開啓建設國際化一流礦業集團的新紀元。

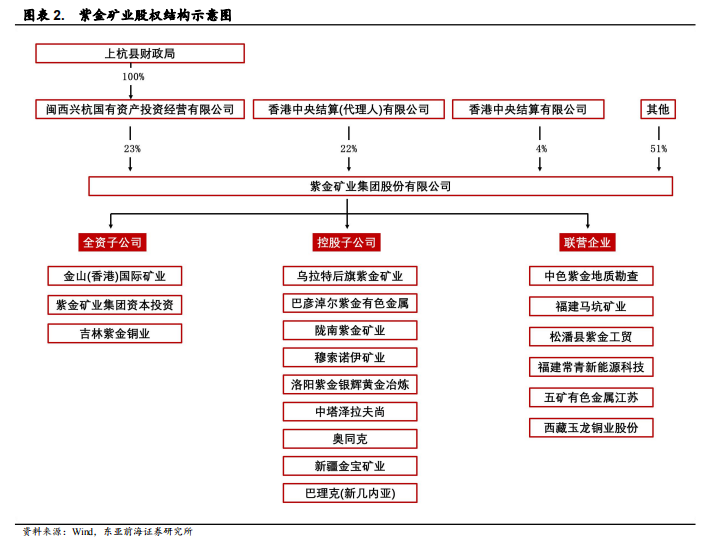

紫金礦業第一大股東爲閩西興杭國有資產投資經營有限公司,公司的最終實際控制人爲上杭縣財政局。公司股東中佔股5%以上的有閩西興杭國有資產投資經營有限公司和香港中央結算(代理人)有限公司,他們分別佔股23%和22%。其中,第一大股東閩西興杭國有資產投資經營有限公司由上杭縣財政局100%控股。因此,上杭縣財政局是紫金礦業的實際控制人。

目前,紫金礦業的全資子公司有三家:金山(香港)國際礦業、紫金礦業集團資本投資、吉林紫金銅業。控股子公司有10家,包括烏拉特後旗紫金礦業、巴彥淖爾紫金有色金屬、隴南紫金礦業等。另外,還有34家聯營企業和合營企業,以及17家間接控股子公司,這些控股、參股公司組成了國際化的紫金礦業集團。

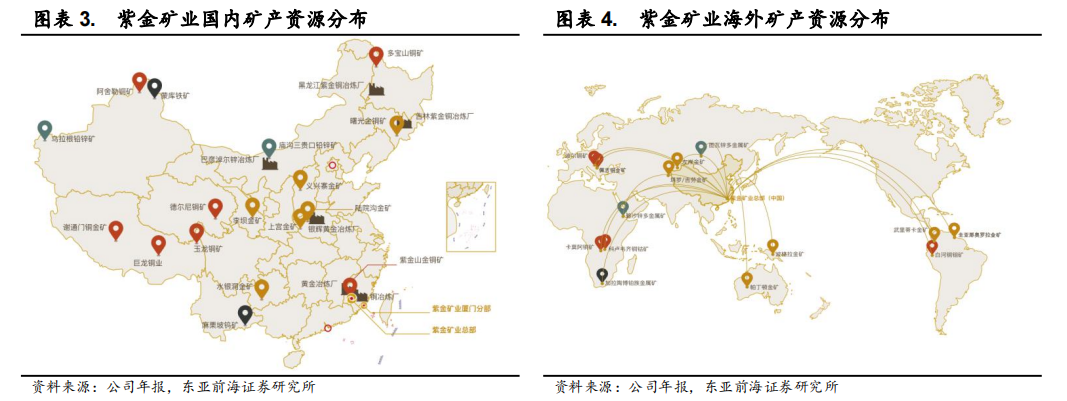

成立近30年,目前紫金礦業的礦產資源已遍佈全球。根據公司年報,截至2020年,公司主要礦產金、銅、銀、鋅資源儲量分別爲2334噸、6206萬噸、2924噸以及1033萬噸;2020年公司金、銅、銀、鋅礦產產量分別爲,40.5噸、45.3萬噸、298.7噸以及34.2萬噸。其中,金、銅儲量和產量排名均位於國內上市公司首位。

國內方面,紫金礦業在13個省和直轄市擁有17座礦山,包括金礦6座,銅礦7座,鉛鋅礦2座,以及鎢礦和鐵礦各1座。海外方面,紫金礦業在海外12個國家擁有重要礦業投資項目,包括包括金礦6座,銅礦6座,金銅礦1座、銅鉬礦1座以及2座多金屬礦(三種金屬以上)。

1.2.業績連創新高,毛利率大幅增長

公司營業收入和歸母淨利潤逐年增長。營業收入方面,2021年前三季度公司實現營業收入1689.76億元,同比增長29.6%。2018-2020年的營業收入分別爲1059.94億、1360.98億和1715.01億,同比增長分別爲12.1%、28.4%和26.0%。淨利潤方面,2021年前三季度公司實現歸屬於上市公司股東的淨利潤113.02億元,同比增長147.2%。2018-2020年的歸母淨利潤分別爲40.94億、42.84億和65.09億,同比增長分別爲16.7%、4.7%和51.9%。

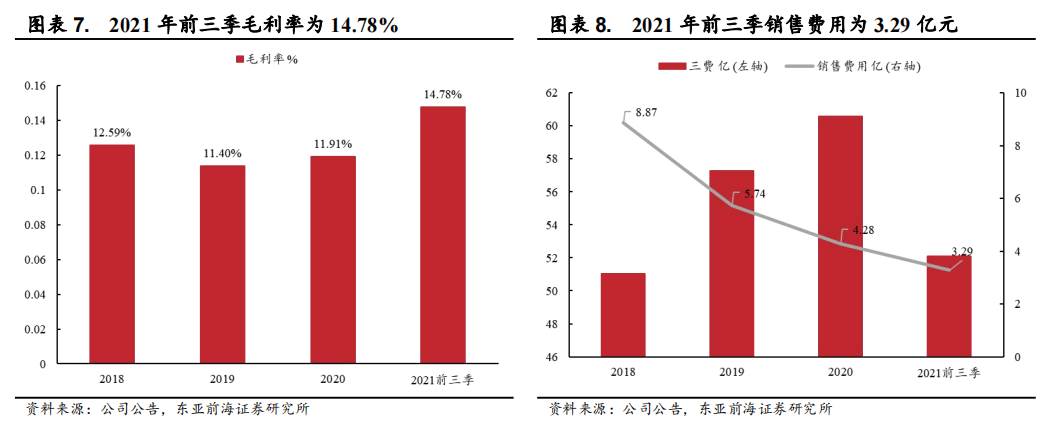

毛利率逐步提高,銷售費用逐年下降。毛利率方面,2021年前三季度實現毛利率14.78%,同比提高了3.3pct。2019年以來,毛利率呈現了逐步提高的趨勢,其中2019年和2020年毛利率分別爲11.40%和11.91%。毛利率的提高源於行業景氣度的提升。銷售費用方面,2021年前三季度銷售費用爲3.29億,同比下降了45%。2018年以來,銷售費用呈逐年下降趨勢,其中2018-2020年銷售費用分別爲8.87億、5.74億、4.28億,佔營收比重分別爲0.84%、0.42%、0.25%.銷售費用佔比逐漸下降。銷售費用在營收中佔比的下降源自於公司經營效率的提升。

1.3.金銅業務爲主,開礦環節毛利高

紫金礦業的產品包含金、銅、鉛、鋅、銀等。根據2020年公司年報,礦產儲量方面,紫金礦業擁有銅礦儲量6206萬噸、金礦儲量2334噸、銀礦儲量2924噸、和鉛鋅礦儲量1186萬噸。礦山產量方面,2020年紫金共生產礦山銅45.3萬噸、礦山銀298.7噸、礦山金40.6噸、以及鋅精礦34萬噸。

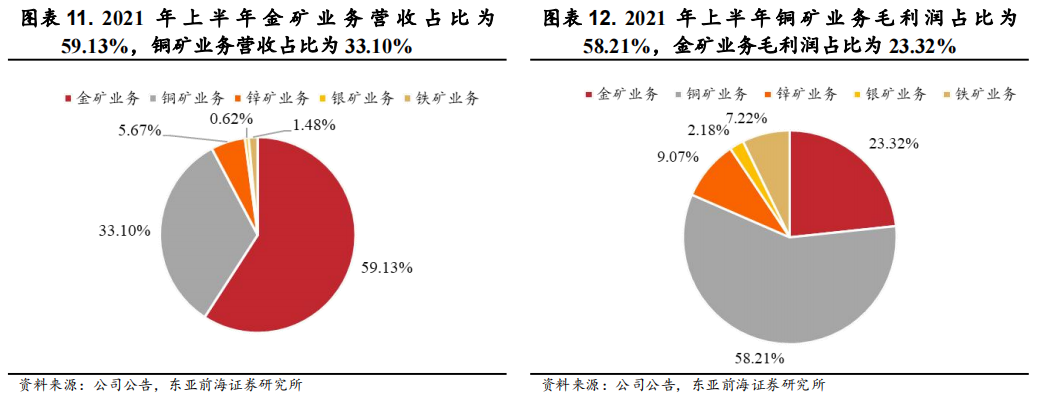

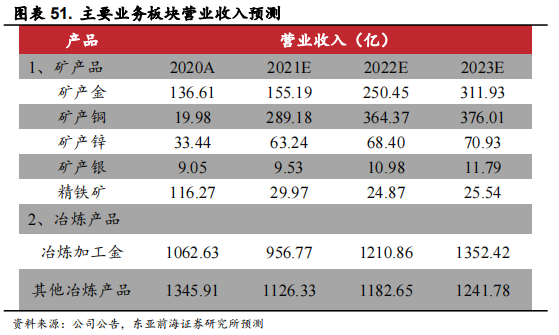

主營業務收入和毛利以金銅業務爲主。根據2021年半年報數據,金、銅礦業務營收佔比最高,其中金礦業務營收佔比爲59.13%,銅礦業務營收佔比爲33.10%,其次是鋅礦業務,營收佔比5.67%。毛利潤方面,也是金礦業務和銅礦業務毛利潤最高,其中銅礦業務毛利潤佔比爲58.21%,金礦業務毛利潤佔比爲23.32%,其次是鋅礦業務,毛利潤佔比爲9.07%。

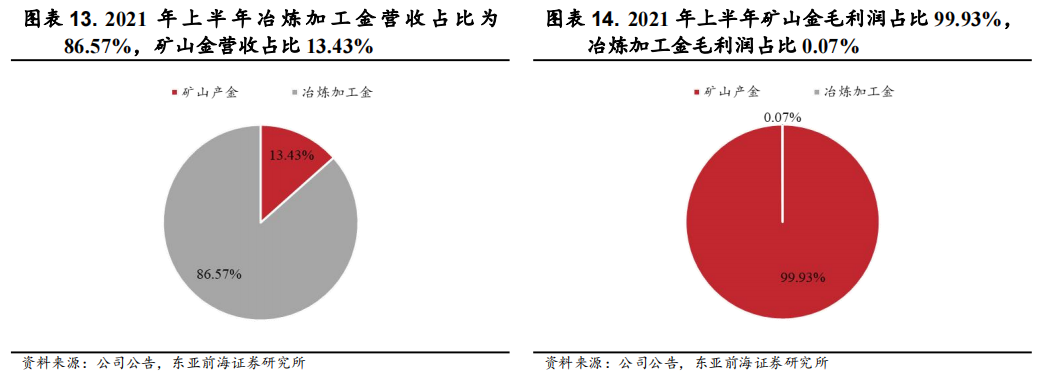

金礦業務包括冶煉加工金和礦山產金,其中冶煉加工金營收佔比高,礦山金毛利潤佔比高。營收方面,根據2021年上半年報數據,在金礦業務中,冶煉加工金營收佔比爲86.57%、礦山金佔比13.43%,冶煉加工金的營收約是礦山金的6.4倍;毛利潤方面,礦山金佔比99.93%,冶煉加工金佔比0.07%。可以看出,冶煉加工金的營收體量大,但毛利潤不高;礦山金營收體量小,但毛利潤較高。

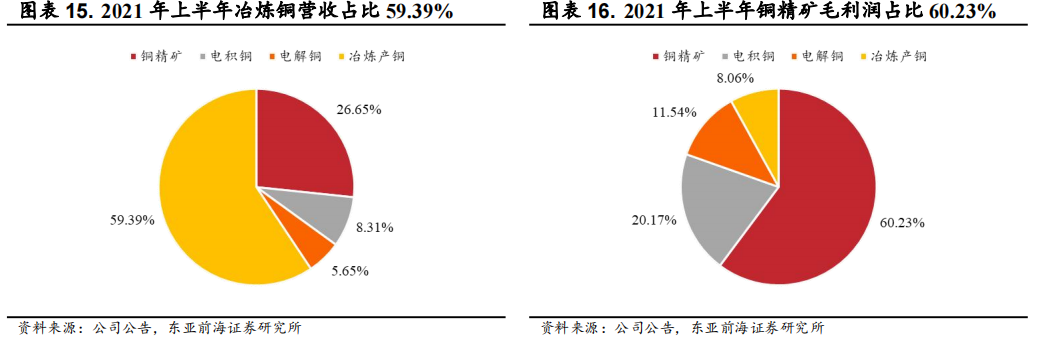

銅礦業務下包括冶煉產銅、礦山產銅、銅精礦和陰極銅四種產品,其中冶煉產銅營收佔比最高、銅精礦毛利佔比最高。營業收入方面,根據2021半年報數據,銅礦業務下營收佔比由高到低依次爲,冶煉產銅、銅精礦、電積銅和電解銅,佔比依次分別爲59.39%、26.65%、8.31%和5.65%。毛利潤方面,四種產品的毛利潤佔比由高到低依次爲,銅精礦、電積銅、電解銅和冶煉產銅,佔比依次分別爲60.23%、20.17%、11.54%和8.06%。

2.行業:通脹預期加劇,黃金有望上行

2.1.宏觀:貨幣財政雙擴張,通脹預期加劇

2.1.1.當前全球主要經濟體通脹水平上升

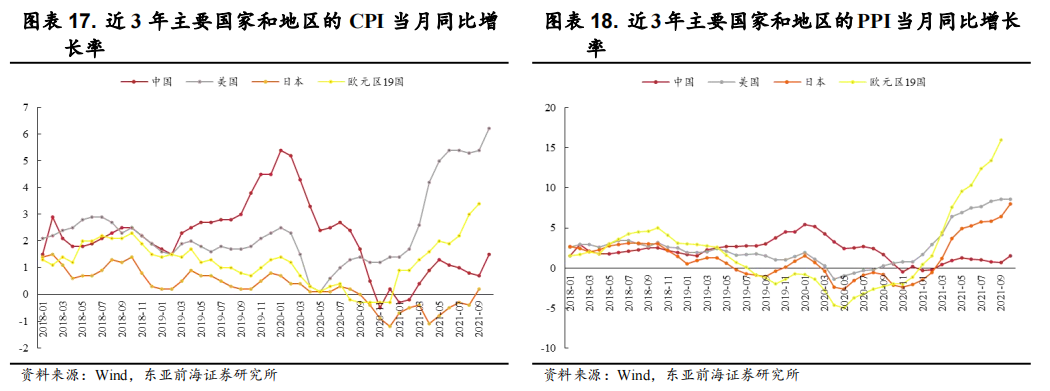

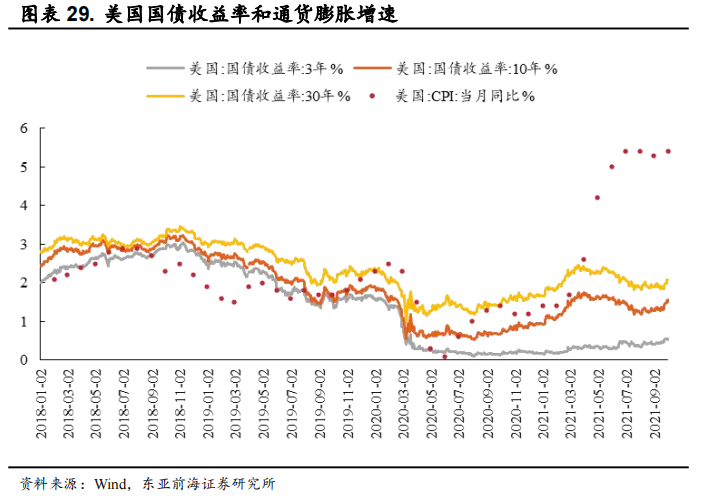

2021年以來世界主要國家和地區CPI和PPI呈上漲趨勢。CPI方面,2021年9月,美國、歐元區同比增長5.4%和3.4%,明顯高於近三年來的平均增長水平。2021年10月美國CPI更是創出了6.2%的新高。中國和日本的CPI雖然還處在低位,但上行趨勢已十分明顯。PPI方面,2021年9月,中國、美國、日本和歐元區19國的PPI增長率分別達到6.3%、10.7%、8.6%和16.0%,紛紛進入歷史高位。PPI的上漲,往往會帶動CPI的進一步上漲,因此預期未來CPI會進一步走高,通脹壓力加大。

2.1.2.寬鬆的貨幣政策,爲通脹水平上升創造了條件

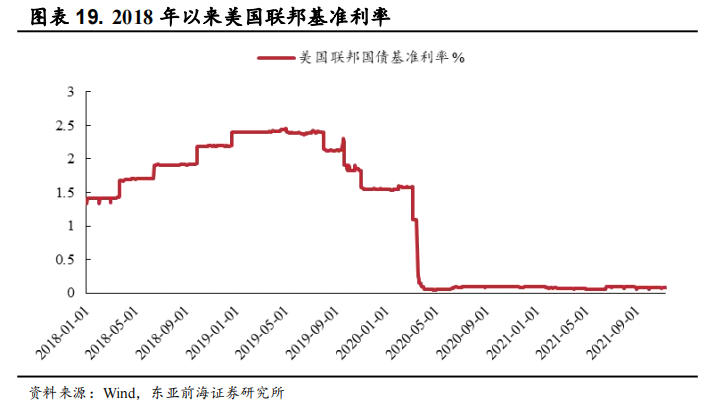

美國的貨幣政策是衡量全球貨幣寬鬆水平的重要指標。2019年8月至今,美聯儲的貨幣政策主要以降息爲主,維持了較爲寬鬆的貨幣政策。目前共經歷了5次降息,第一次在2019年8月1日,美聯儲宣佈降息,並結束縮表計劃,基準利率下調至2.00%-2.25%。第二次降息發生在同年9月19日,基準利率下調至1.75%-2%。第三次降息發生在同年10月31日,基準利率下調至1.50-1.75%,此次降息是爲尋求促進就業最大化和物價穩定。第四、第五次降息是全球疫情大規模爆發後,2020年3月3日,爲了應對疫情衝擊,美聯儲宣佈下調基準利率至1.00%-1.25%。3月16日,隨着疫情的進一步惡化,美聯儲進一步降息,基準利率下調至0-0.25%。此次降息使得基準利率下降到近3年以來的最低水平。

基準利率持續低位運行,貨幣政策持續寬鬆,通脹預期加劇。美聯儲維持當前的低利率水平已經超過8個月,雖然通貨膨脹加劇,但美聯儲並沒有明確的加息計劃,在未來半年內,市場預測美聯儲加息概率很低。因爲預計基準利率低位運行的狀態仍會持續一段時間,貨幣寬鬆狀態仍然持續,通脹預期加劇。

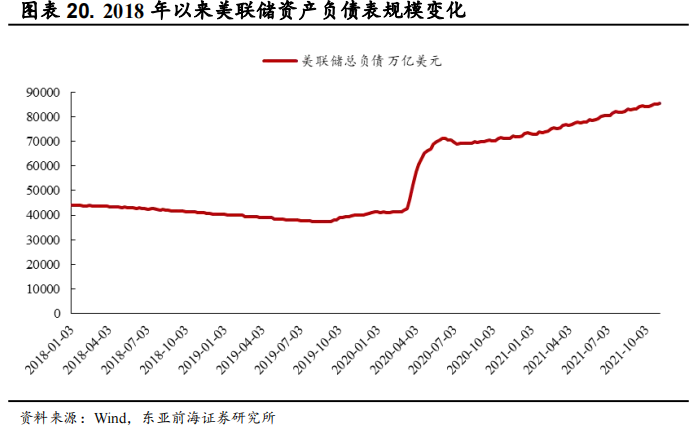

Taper開啓後,QE規模將逐漸縮量,但聯儲資產負債表規模仍在擴張,貨幣寬鬆趨勢未有本質變化。今年11月美聯儲議息會議紀要顯示,美聯儲將於11月開始Taper。但Taper的開啓並不意味着縮表,而是QE規劃的縮減,而資產負債表仍會繼續擴張。截至2021年11月10日,資產負債已達到86232.08萬億,同比上漲20.84%。

2.1.3.積極的財政政策,催化了通脹水平的進一步上升

新冠疫情發生之後,全球實施了積極的財政政策,財政赤字大幅擴張。以美國爲例,爲了應對疫情,促進經濟復甦,美國通過財政手段向社會釋放大量的現金流。

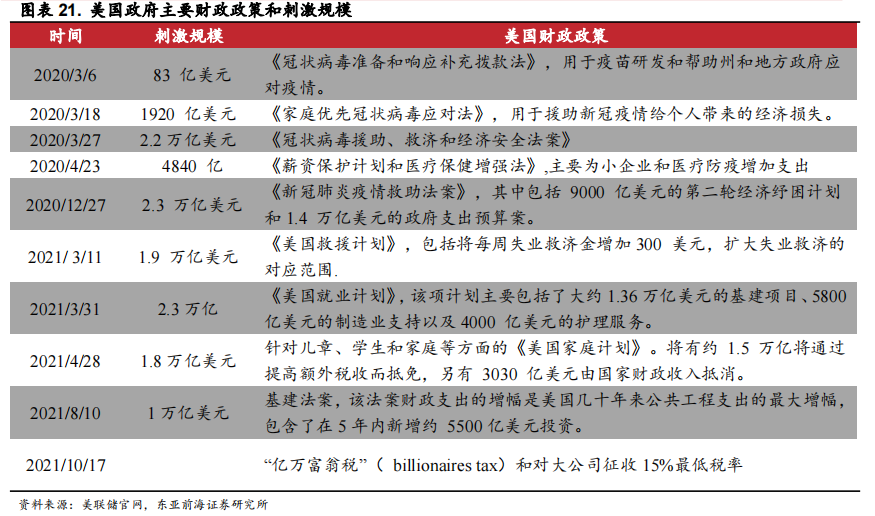

2020年美國財政部爲應對新冠疫情共撥款5次。其中3月6日,財政部頒佈 《冠狀病毒準備和響應補充撥款法》,撥款83 億美元,用於疫苗研發和幫助州和地方政府應對疫情。3月18日,頒佈了《家庭優先冠狀病毒應對法》,撥款1920 億美元,用於援助新冠疫情給個人帶來的經濟損失。3月27日頒佈《冠狀病毒援助、救濟和經濟安全法案》,撥款2.2萬億美元。4月13日,頒佈《薪資保護計劃和醫療保健增強法》,撥款4840億,爲小企業和醫療防疫增加支出 。12月27日,頒佈《新冠肺炎疫情救助法案》,撥款規模爲2.3 萬億美元。

2021年美國政府繼續實施積極的財政政策。2021年3月、4月,美國政府又針對失業救濟、促進就業、和減免家庭稅收等方面,分別頒佈了《美國救援計劃》、《美國就業計劃》、《美國家庭計劃》,經濟刺激規模分別爲1.9 萬億、2.3萬億和1.8萬億美元。2021年8月,美國衆議院通過了基建法案。該法案中財政支出的增幅是美國幾十年來公共工程支出的最大增幅,總額約1萬億美元。

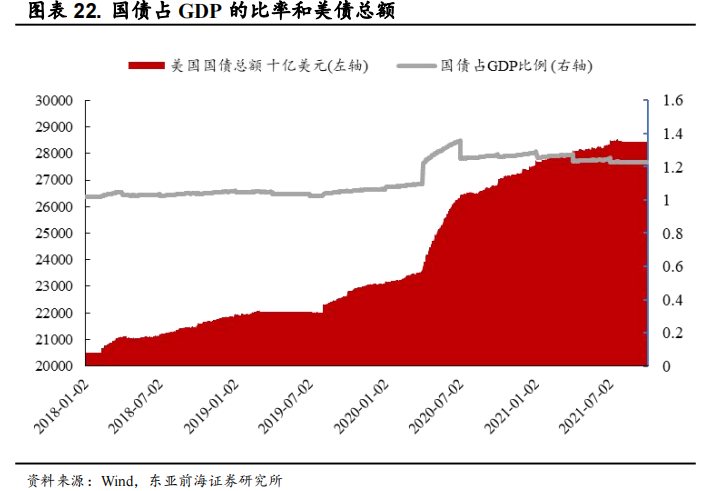

赤字擴大、國債比重上升,通脹壓力加大。一方面,在財政刺激下,美國財政赤字不斷擴大。美國財政政策通過直接向居民和企業分發補助和救濟金的形式,增加財務支出從而增加了政府的財政赤字。目前赤字水平處於20年以來的高位水平。另一方面,在赤字擴大的背景下,國債佔GDP的比率上升到一個新臺階。自2020年3月首批財政撥款以來,國債總額迅速提升。截至2021年9月30日,美國國債總額已提升至28.43萬億美元。國債佔GDP的比率也上升至123%左右,相比2019年同期上升了17個百分點。隨着一系列財政刺激的落地,財政赤字不斷擴大,國債佔GDP比率上升,通脹預期加劇。

2.1.4.供不應求加劇,大宗商品上漲助推通脹水平提升

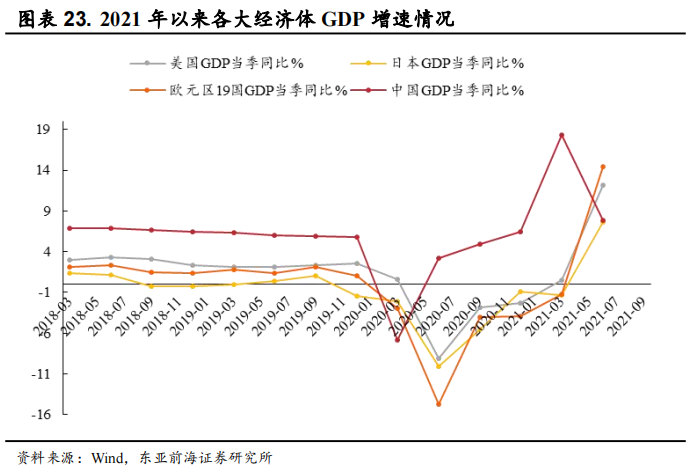

在貨幣政策和財政政策的刺激下,全球主要經濟體恢復增長。2021年第二季度,中國、美國、歐元區19國、和日本GDP同比增長分別爲7.9%、12.2%、14.5%、7.6%。

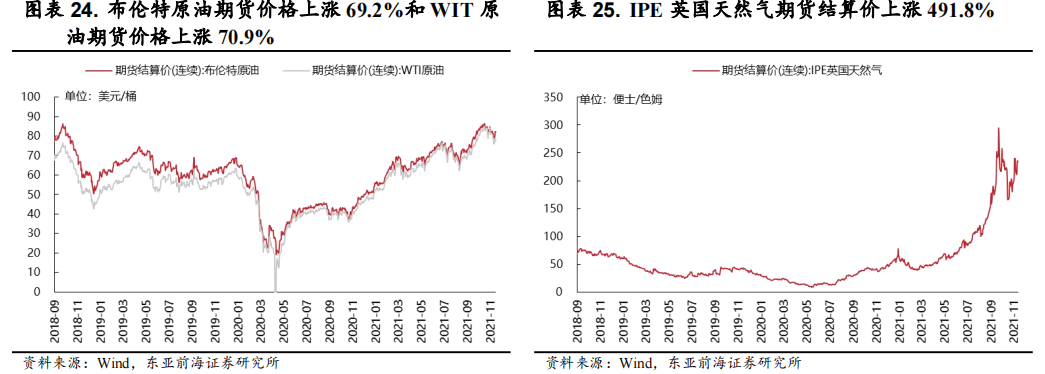

GDP增長,經濟需求復甦,但仍供應不足,大宗產品上漲明顯。能源產品方面,截至2021年11月25日,布倫特原油期貨結算價報82.22美元/桶,同比上漲69.2%。WIT原油期貨結算價今年持續上漲,目前報78.10美元/桶,同比上漲70.9%。國際天然氣價格持續攀升,其中IPE英國天然氣期貨結算價格已突破233.66便士/色姆,相比去年同期漲幅達到491.8%。

另外,農產品價格的快速上漲,也增加了通脹預期。年初以來,大豆等農產品期貨交易價格持續上漲,目前仍處於價格高位。截至9月30日,黃大豆1號期貨結算價和CBOT大豆期貨結算價分別報4370美元/噸、1,023.5美分/蒲式耳,分別上漲35.88%、22.72%。

全球經濟復甦仍在進行時,各主要經濟體GDP增長勢頭良好,包括能源、農產品在內的大宗商品供不應求、價格上漲,通貨膨脹仍將繼續。

2.2.黃金:通脹預期下黃金有望上行,拉動業績增長

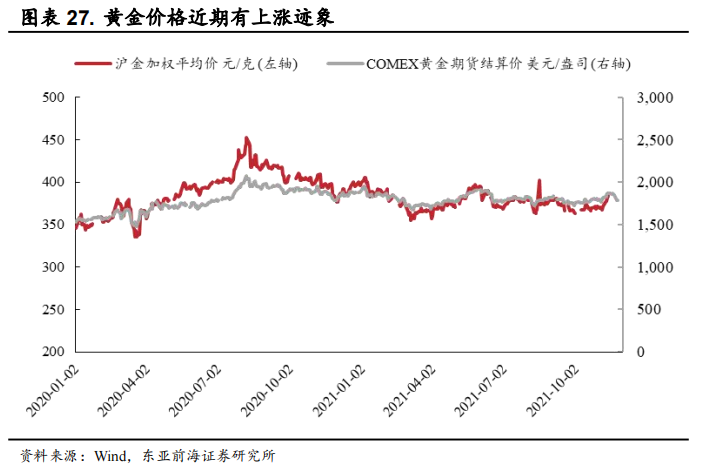

黃金價格近期再現上漲跡象。COMEX黃金期貨於2020年8月7日達到近些年的最高點,報2089.2美元/盎司。隨後進入緩慢的震盪下行。截至2021年11月24日,COMEX黃金期貨報價爲1784.30美元/盎司,下跌幅度爲17.1%。整個震盪下行時間維持了近16個月。近期期貨價格突破了近2個月來的高點,有望開啓一輪新的上漲週期。與此同時,國內滬金加權也表現出了相同走勢,黃金市場景氣度上升。

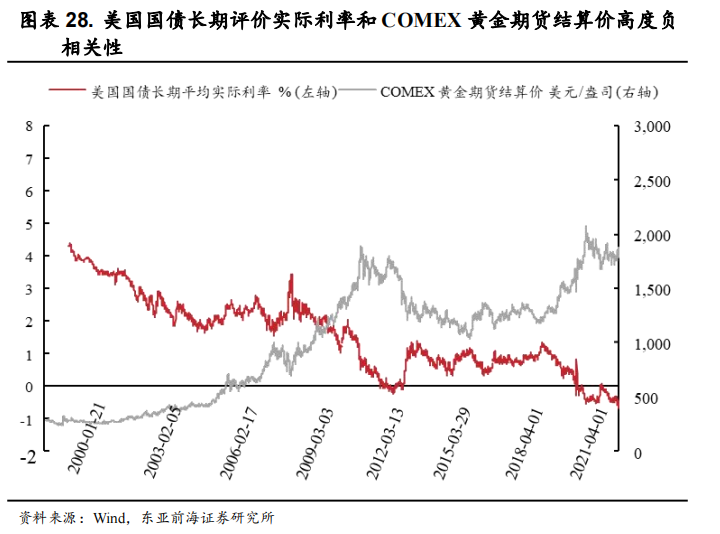

實際利率的持續下行爲黃金價格上漲提供了條件。長週期下,黃金價格與美元利率呈現負相關性。2020年以來,由於美國貨幣政策一再降息導致利率下行。美國國債長期平均實際利率從2018年10月以來持續下降。截至2021年11月24日,實際利率爲-0.46%,維持下行。實際利率的持續下降,通貨膨脹預期加劇,黃金的保值需求增強,將會推動黃金價格的上漲。

國債收益率處於上行通道,但上行增速不及通貨膨脹,導致實際利率未來可能進一步下降,刺激黃金價格上漲。今年7月以來美國通貨膨脹處於上行階段。2021年3月至今,美國CPI增速先經歷了一段快速上漲,而後維持高位運行。國債收益率上行增速遠不及CPI增速,實際利率未來可能進一步下降。實際利率下降將會刺激黃金價格進一步上漲。

黃金價格上漲,將會拉動公司業績增長。黃金是公司的主營業務之一。當黃金價格在合理範圍內上漲,不會對銷量和成本造成很大影響,可以認爲成本和銷量不變。隨着黃金價格的上漲,黃金礦業務的利潤會持續放大,從而拉動公司業績增長。

2.3.銅:需求拉動下銅價有望高位,鞏固業績基本面

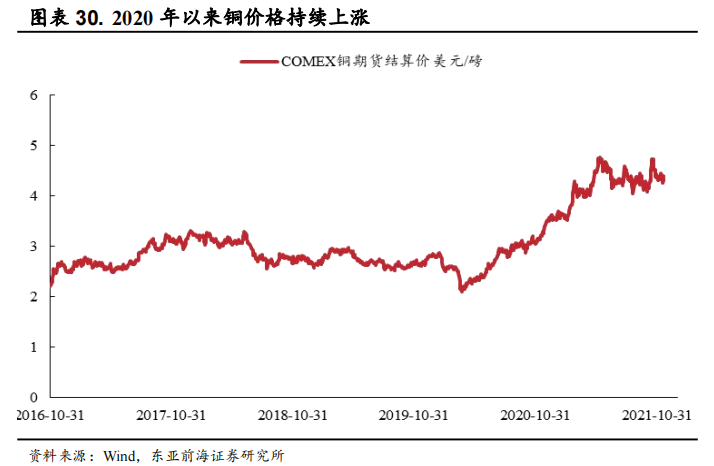

2020年以來COMEX銅期貨結算價持續增長,目前正處於高位運行階段。截至2021年11月24日,COMEX銅期貨結算價報4.46美元/磅,同比上漲35.1%,相比年初上漲25.4%。目前價格已達到近5年最高點,有望持續高位運行。

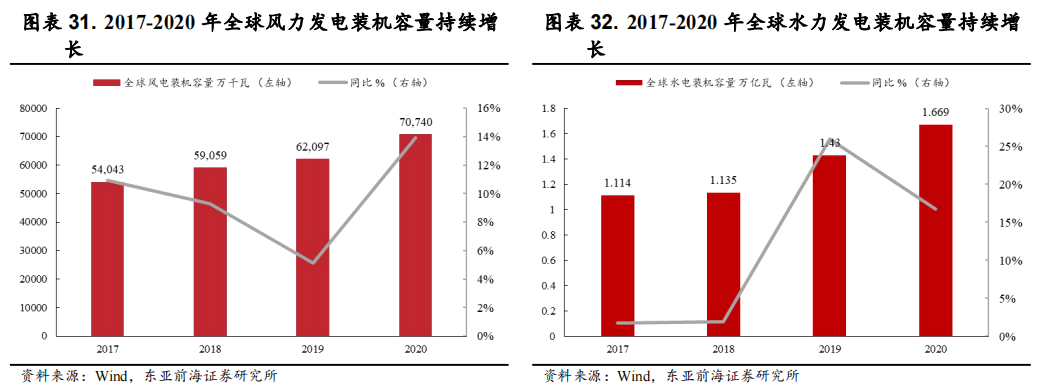

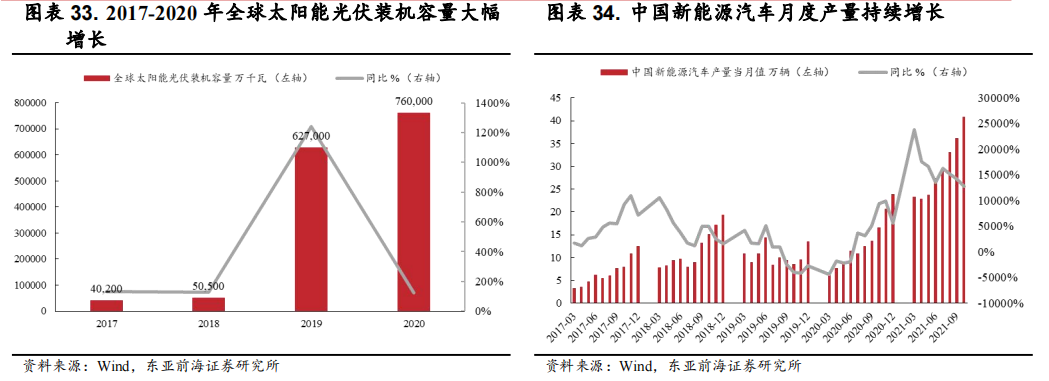

銅的價格上漲主要源於需求端的拉動。銅下游主要需求端爲電網、電源、汽車等工業領域。一方面,2020年以來銅的景氣上行得益於光伏、風能、水力等可再生能源發電的增長。2017-2020年,全球光伏、風力、水力發電裝機容量逐年增長,期間銅的需求持續增長。另一方面,碳中和背景下,2021年以來新能源汽車產量大幅增長,打開了銅未來需求的上升空間。

風力發電方面,2017-2020年全球風電裝機容量保持持續增長,截至2020年裝機容量爲70740萬千瓦,漲幅由2019年的5.1%提高到13.9%,提高了8.8pct。水力發電方面,2017-2020年全球水電裝機容量保持持續增長,截至2020年裝機容量爲1.669萬億瓦。漲幅在2019年有大幅提高,從2018年的1.9%提高到26.0%,提高了24.1pct。雖然2020年漲幅有所下降,但2019年和2020年都保持着10%以上的高增長。

光伏發電方面,2017-2020年全球太陽能光伏裝機容量經歷了一輪大幅增長,截至2020年裝機容量爲760000萬千瓦。其中,2018至2019年裝機容量從50500萬千瓦上漲至627600萬千瓦,漲幅達到1241.6%。

新能源汽車方面,中國是新能源汽車生產和銷售大國,2021年以來中國新能源汽車產量大幅增長。2021年全國新能源汽車月度產量同比增速在127.9%-237.7%。碳中和背景下,新能源汽車產量的大幅增長爲銅的需求提供了新的增長點。

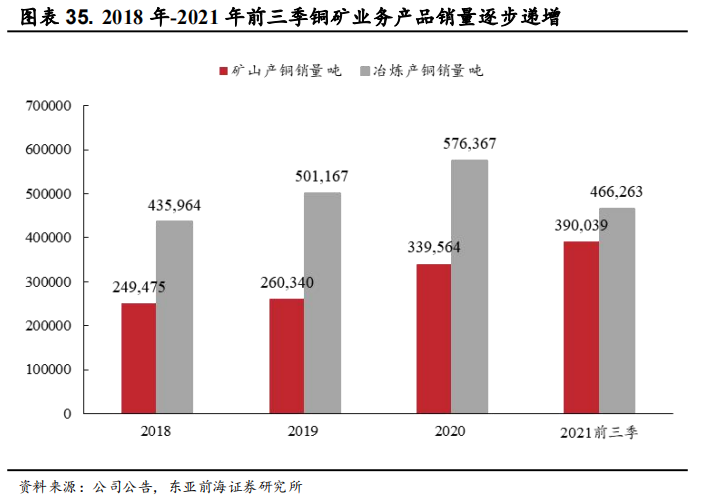

在GDP增長、需求復甦的背景下,公司銅業務量價齊升,業績基本面進一步鞏固。2021年前三季度,礦產銅和冶煉銅累計銷量分別爲39.03萬噸、46.63萬噸,同比增長14.8%、5.8%。銅礦業務是公司的第一大利潤來源。在今年銅價上漲的背景下,公司銅礦業務量價齊升,帶動公司利潤持續上升。伴隨着行業的高景氣,公司業績基本面有望得到強化和鞏固。

3.亮點:成長屬性增強,投資佈局正當時

3.1.手握稀缺優質資源,傳統業務不斷夯實

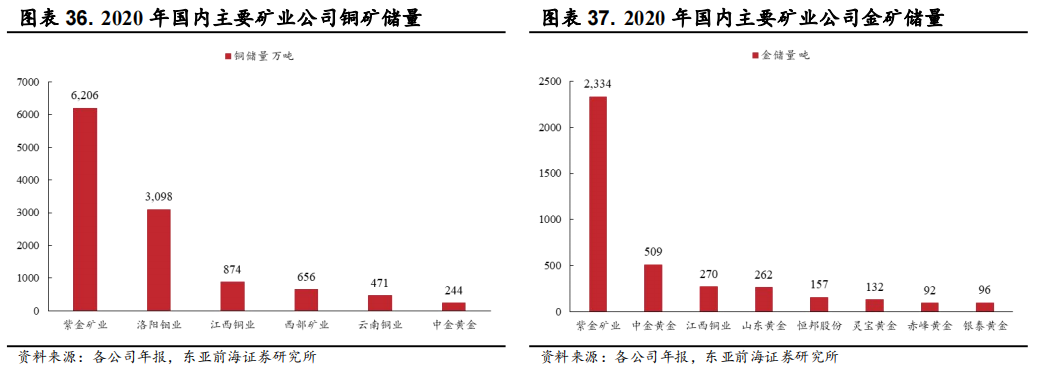

儲量方面,紫金礦業黃金儲量和銅儲量均位居國內第一。根據2020年各公司年報,黃金方面,紫金礦業以2334噸保有儲量佔據絕對優勢。國內金礦儲量較高的企業還有中金黃金、江西銅業、山東黃金、恆邦股份,儲量分別爲509噸、270噸、262噸、157噸。銅方面,紫金礦業保有儲量爲6206萬噸排名第一,洛陽鉬業以3098萬噸,位居第二。銅礦儲量較高的企業還有江西銅業、西部礦業、雲南銅業,儲量分別爲874萬噸、656萬噸、471萬噸。

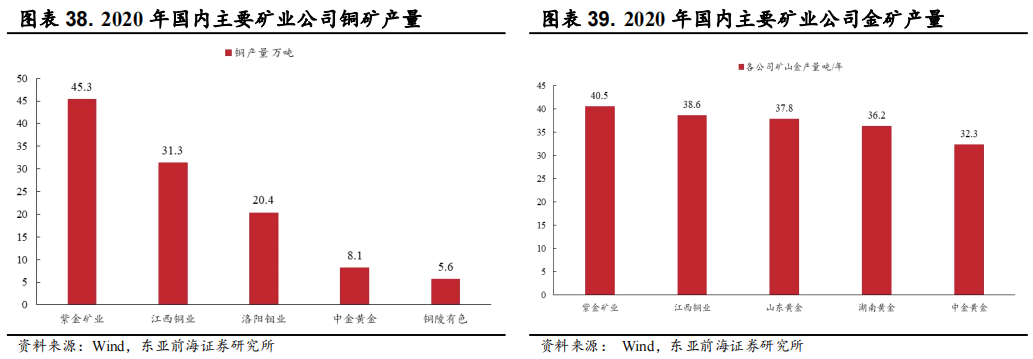

產量方面,2020 年紫金礦業礦山銅、礦山金產量均居於國內首位。黃金方面,2020年紫金礦業、江西銅業、山東黃金、湖南黃金、中金黃金礦山金產量分別爲40.5噸、38.6 噸、37.8噸、36.2噸和32.3噸。可見紫金礦業在產量和儲量方面都具有相對的優勢。銅方面,紫金礦業、江西銅業、洛陽鉬業、中金黃金等公司2020年礦山銅/銅精礦產量分別爲45.3萬噸、31.3萬噸、20.4萬噸和8.1萬噸。

全球佈局,坐擁優質銅礦和金礦。國內方面,公司獨創“礦石流五環歸一”礦業工程管理模式,對低品位礦產進行改造升級。2020年已有隴南紫金 10000 噸/日技改擴建工程聯動試車,貴州紫金、山西紫金增量項目技改工程全面開工。

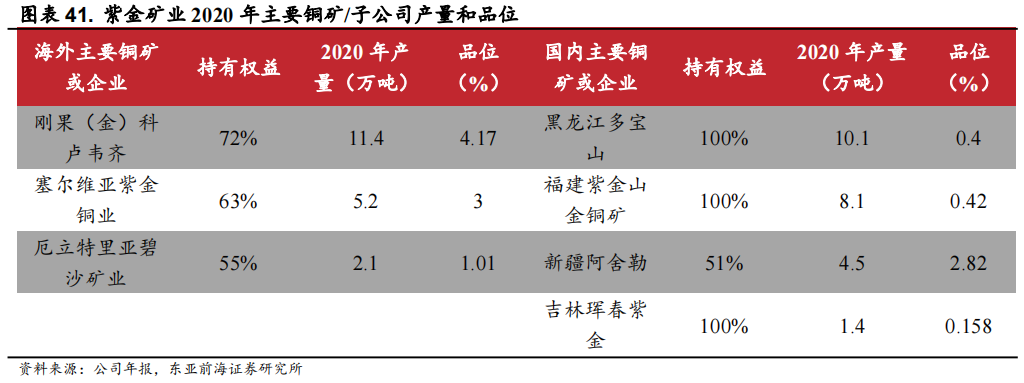

海外方面,近年來,紫金礦業通過投資在海外佈局了多個品位優質、儲量靠前的金礦、銅礦。其中包括一批具有國際影響力的礦山,如塔吉克斯坦澤拉夫尚的吉勞/塔羅金礦、澳大利亞諾頓金田、剛果(金)科盧韋齊金礦、剛果(金)科盧韋齊銅礦等。其中,武裏蒂卡金礦品位高達8.53克/噸,2020年產量約爲2.2噸;科盧韋齊銅礦品位爲4.17%,2020年產量約爲11.4萬噸。

另外,公司還擁有在開發建設中的高品質銅礦卡莫阿-卡庫拉和高品質銅金礦Timok。目前卡莫阿-卡庫拉銅礦一期一序列已投產,二序列預計於2022年第三季度建成投產。兩個序列達產後項目年產銅金屬約40萬噸。Timok銅金礦於2021年6月進入試生產階段,現已通過塞爾維亞有關部門組織的驗收,實現了項目建設向生產運營的順利過渡。

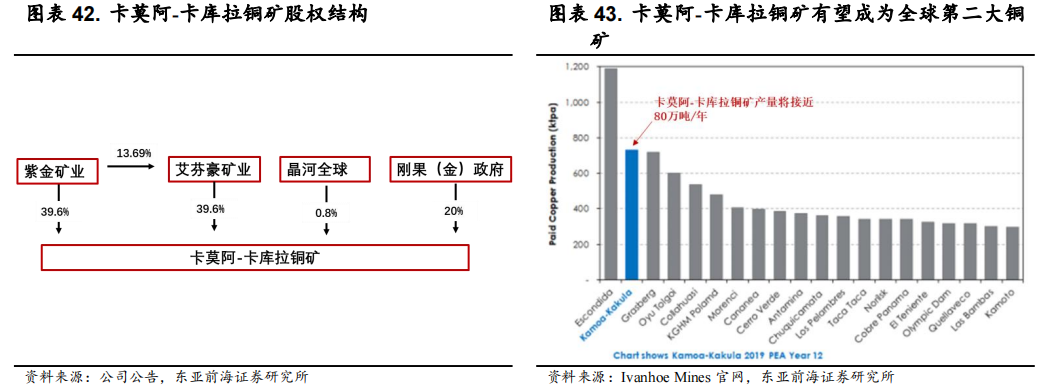

卡莫阿-卡庫拉銅礦方面,2015年紫金礦業收購剛果(金)卡莫阿控股有限公司,成爲卡莫阿-卡庫拉銅礦的最大權益持有者,合計權益約45%。卡莫阿-卡庫拉銅礦項目紫金礦業持有39.6%的股份、艾芬豪礦業持有39.6%的股份、晶河全球及剛果(金)政府分別持有0.8%、20%。此外,紫金礦業還持有艾芬豪礦業13.69%的股權,是其第二大股東。

卡莫阿-卡庫拉銅礦位於剛果(金)盧阿拉巴省,是近 20年新發現的規模和價值最大的銅礦。根據Ivanhoe Mines官網的可行性報告,卡莫阿-卡庫拉的年產銅金屬量接近80萬噸,有望排到全球第二。

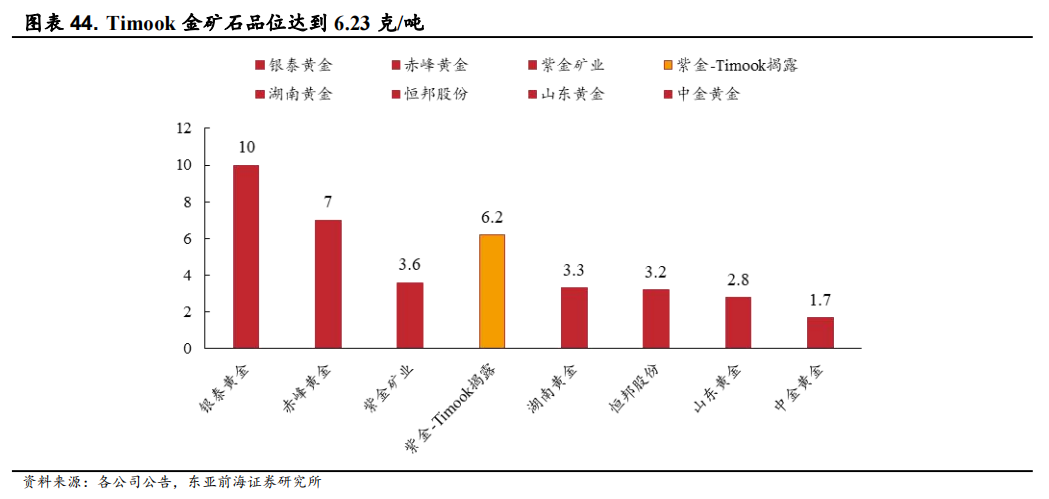

Timok 銅金礦方面,2019年紫金礦業全面收購塞爾維亞Timok 銅金礦上、下帶礦100%權益。根據當地化驗機構出具的數據顯示,Timok 銅金礦中金礦石品位達到 6.2克/噸。Timok 銅金礦揭露的高品位礦體,提高了紫金礦業整體金礦品位。國內金礦公司中,紫金礦業原金礦品位爲3.6克/噸,位居第二梯隊。擁有Timok和武裏蒂卡等高品位金礦後,紫金的金礦品位在原來的基礎上有了大幅提高,順利躋身第一梯隊。

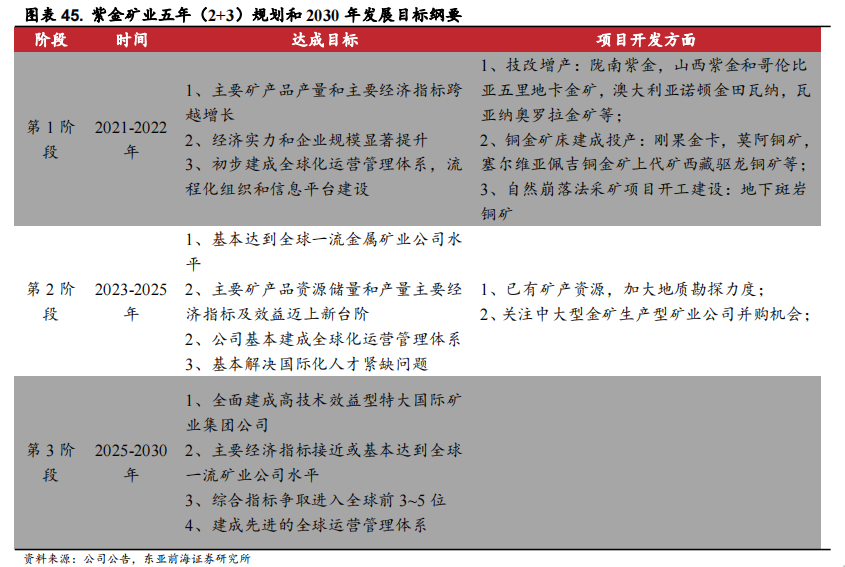

未來業務方向清晰、傳統金銅業務不斷夯實。2021年1月29日,紫金礦業公告公佈了《公司五年(2+3)規劃和2030年發展目標綱要》(以下簡稱《綱要》)。《綱要》提出了紫金礦業未來三個階段的業務方向和指標規劃。2021-2022年爲第一階段,主要目標是達成產品產量和主要經濟指標的跨越式增長。項目開發方面,着重發展改技增產、銅金礦牀、自然崩落法採礦等項目。2023-2025年爲第二階段,主要目標爲建成全球一流金屬礦業公司。這一階段,公司計劃加大已有礦產資源的地質勘探力度,關注中大型金礦生產型礦業公司併購機會。2025-2030年爲第三階段,目標爲建成高技術效益型特大國際礦業集團公司。

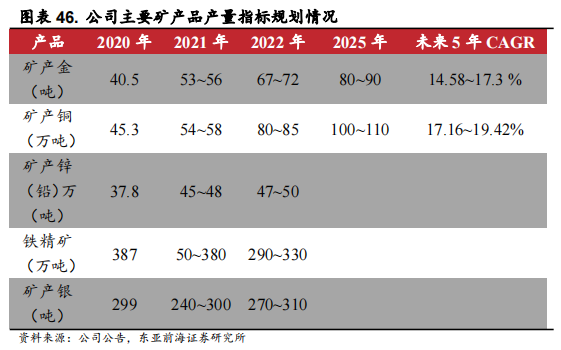

目標明確,龍頭地位不斷鞏固。針對主要產品產量和經濟指標,公司做出了明確的規劃。礦產金方面,到2025年,年產量達到80-90噸,年複合增長率爲14.58~17.3 %。礦產銅方面,到2025年,年產量達到100-110萬噸,年複合增長率爲17.16~19.42%。

3.2.佈局新能源材料,迎來成長新機遇

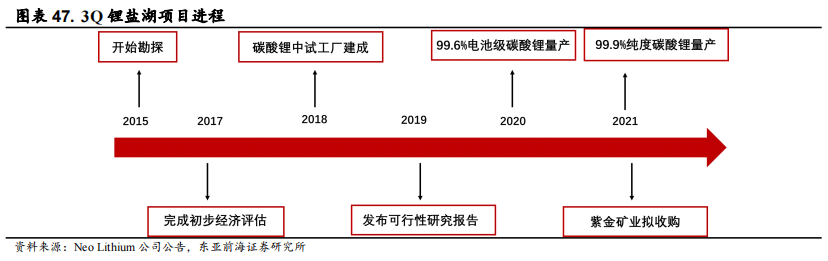

2021年紫金礦業開始佈局新能源賽道。2021年10月紫金礦業宣佈收購阿根廷3Q鋰鹽湖,這是紫金礦業佈局的第一個鋰礦資源。公告稱,公司擬以6.5加元/股,合計9.6億加元(49.6億人民幣)收購加拿大鋰業公司NeoLithium所有流通股。NeoLithium的核心資產是位於阿根廷“鋰三角”的TresQuebradas鹽湖(3Q鋰鹽湖)。收購後紫金礦業將持有3Q鋰鹽湖100%股權。

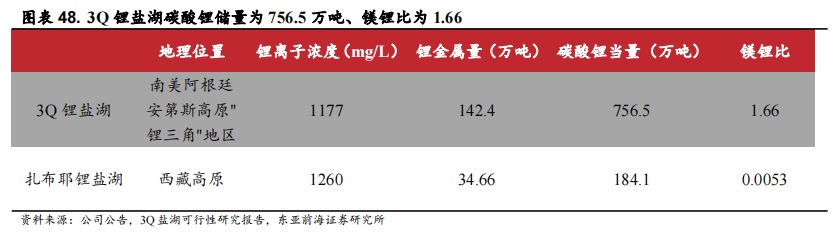

3Q鋰鹽湖的項目開發歷經6年時間。項目勘探起始於2015年,並於2017年發佈了3Q鋰鹽湖項目初步經濟評估結果。2018年建成碳酸鋰中試工廠,次年發佈可行性研究報告。根據報告顯示,3Q鋰鹽湖鋰離子濃度爲1177mg/L,鎂鋰比爲1.66,屬於低鎂鋰比鹽湖;碳酸鋰當量儲量約爲756.5萬噸。在儲量上高於我國西藏高原的扎布耶鋰鹽湖,品位與扎布耶鋰鹽湖相當。目前,3Q鋰鹽湖的工廠已具備了99.6%電池級碳酸鋰和99.9%純度碳酸鋰的生產能力。

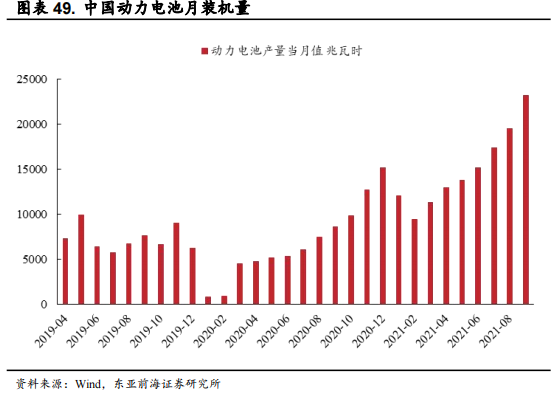

新能源材料需求強勢增長,公司發展迎來新的成長機遇。2021年10月,我國動力電池產量合計25.1GWh,同比增長191.6%。電化學儲能方面,國家發改委、國家能源局明確了儲能“十四五”發展目標,即到2025年實現電化學儲能的規模化發展,裝機規模達30GW以上。相當於,年複合增長率需要達到約50%以上。由於動力電池和電化學儲能需求大幅上漲,行業需求持續增長,未來碳酸鋰的市場需求將進一步擴大,公司新能源賽道業務將會給公司發展創造新的利潤來源。

3.3.利潤彈性高,黃金龍頭潛力大

金價上揚將會推動公司業績大幅上升,公司作爲黃金龍頭企業將會持續受益。黃金作爲一種礦產資源,其開採成本一般由資源費、折舊、人工費用等構成,在短期內不會發生太大的變化。因此,黃金價格的上漲將會給公司帶來巨大的利潤。根據公司三季報,前三季度礦產金的平均價格爲350.7元/克,毛利潤爲172.68元/克。基於此,我們假設金價上漲1%,在單位成本不變的情況下,礦產金毛利潤上漲2.03%,以此類推可以預測金價上漲2%、5%、10%、50%時,礦產金毛利潤分別上漲4.06%、10.15%、20.31%、101.55%。因此,隨着黃金價格的上揚,公司業績會快速提升。

4.盈利預測及估值

2021年以來,全球經濟全面復甦,公司產品價格均迎來上漲週期,公司業績大幅提升。公司利潤收入主要來自礦產金、礦產銅。我們假設:(1)礦產金方面,由於美元實際利率持續下行,通脹預期加劇,黃金價格或將迎來新一輪上漲,同時參考黃金近5年的複合增長率,我們對公司礦產金業務未來的業績貢獻進行了測算;(2)其他礦產方面,我們也基於過去五年價格的複覈增長率對營業收入和毛利貢獻進行測算;同時結合價格走勢,基於謹慎性原則進行合理的調整(3)以公司發佈的發展規劃測算未來三年各主要產品的銷量,從而計算對應的營業收入和毛利。

由於行業持續景氣、公司發展規劃明確,我們預計公司未來幾年業績仍然表現優秀。預期2021/2022/2023年公司歸母淨利潤分別爲153.08/216.58/247.84億元,對應的EPS分別爲0.60/0.85/0.97元。以2021年11月29日收盤價10.25元爲基準,對應PE爲17.06/12.05/10.53。結合行業景氣度,我們看好公司發展。首次覆蓋,給予“強烈推薦”評級。

5.風險提示

國際地緣政治變化,新冠疫情反覆,去碳化政策變化,匯率波動。

1、國際地緣政治變化:公司境外投資項目國家發展差異較大,個別國家或地區可能存在一定的地緣政治風險。

2、新冠疫情反覆:新冠疫情防控及病毒變異,全球經濟復甦不確定性加劇,或將孕育金融和經濟風險,主營金屬價格有潛在波動風險。

3、去碳化政策變化:全球及國內去碳化政策落地進程加快,相關環境、社會及管治政策約束可能增加。

4、匯率波動:公司持有的以外幣計價的資產或者負債,由於匯率波動引起的價值漲跌,會影響公司的經營業績。

敬請關注:東亞前海週期團隊

證券研究報告《黃金週期有望上行,投資佈局正當時——紫金礦業(601899.SH)首次覆蓋報告》

對外發布時間 2021年11月30日

分析師:李子卓 執業證書編號:S1710521020003

聯繫人:丁俊波 執業證書編號:S1710121030009

電話:010-85241159

本訂閱號僅面向東亞前海證券客戶,僅供在新媒體背景下的研究信息、觀點的及時溝通,因本訂閱號受限於訪問權限的設置,東亞前海證券不因其他訂閱人收到本訂閱號推送信息而視其爲客戶。

完整的投資觀點應以東亞前海證券研究所發佈的完整報告爲準。完整報告所載資料的來源及觀點的出處皆被東亞前海證券認爲可靠,但東亞前海證券不對其準確性或完整性做出任何保證,報告內容亦僅供參考。

在任何情況下,本訂閱號所推送信息或所表述的意見並不構成對任何人的投資建議。除非法律法規有明確規定,在任何情況下東亞前海證券不對因使用本訂閱號的內容而引致的任何損失承擔任何責任。讀者不應以本訂閱號推送內容取代其獨立判斷或僅根據本微信號推送內容做出決策。

本訂閱號推送內容僅反映東亞前海證券研究人員於發出完整報告當日的判斷,

(東亞前海證券研究)