過渡期大限倒計時:相關產品加速清退,銀行理財邁入“真淨值”

原標題:過渡期大限倒計時:相關產品加速清退,銀行理財邁入“真淨值”

2021年是資管新規實施的第三年,也是過渡期的最後一年,如今距離過渡期大限僅剩一個月,銀行正加速整改不符合要求的產品。記者注意到,近期又有多家銀行提前終止了部分理財。業內的共識在於,未來銀行理財市場將迎來“真淨值”時代。

“整體來看,在過渡期結束前,絕大部分機構可基本完成淨值化轉型。”一位國有大行理財子公司投資研究部相關人士對第一財經記者說道,“就我們行來說,目前絕大部分資產和產品都沒問題,可能個別項目還有難度,但影響並不大。”

而隨着銀行邁入“真淨值”,理財產品淨值波動將成爲常態,這將同步給理財子公司帶來諸多挑戰。某股份行理財子公司高管就對記者稱,比如在投資者教育方面,如何提高投資者對淨值型理財產品的接受度是一大難題;同時,理財子公司的投資偏好也將發生變化,對投資能力提出了更高要求,尤其是在權益投資方面,未來這一比例將進一步提升。

多家銀行提前終止相關產品

理財淨值化整改是資管新規中的關鍵一環,隨着資管新規過渡期大限臨近,銀行理財正加速轉型,打破剛兌、風險自擔的市場化模式逐步形成。

根據此前銀行理財登記中心公佈的數據,截至9月底,銀行理財市場存續規模達27.95萬億元,同比增長9.27%;淨值型產品規模穩步上升,佔比達86.56%,較去年同期提高26.08個百分點。

淨值化佔比穩步提高的背後,是新型理財產品的增加以及老產品的加速退出。記者注意到,上個月以來,又有多家銀行提前終止了數款理財產品。

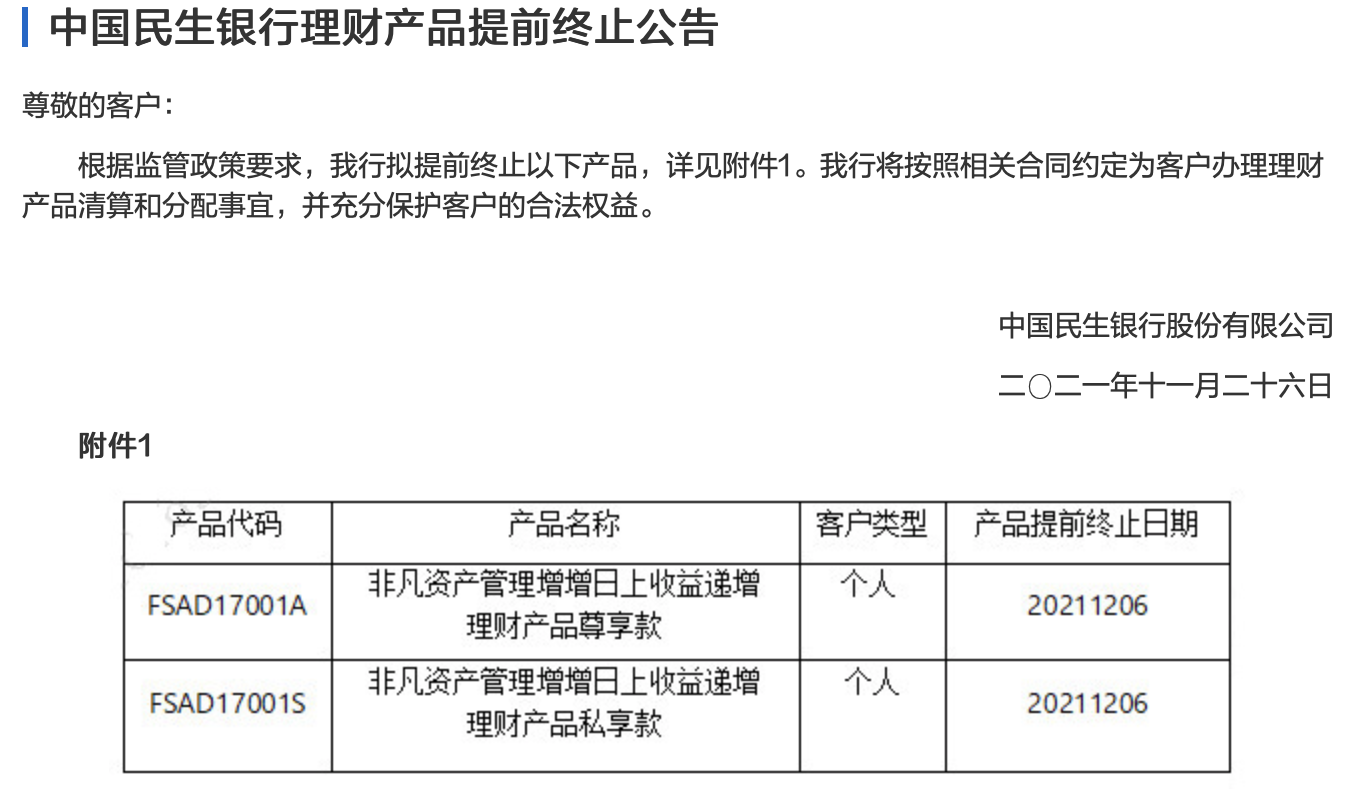

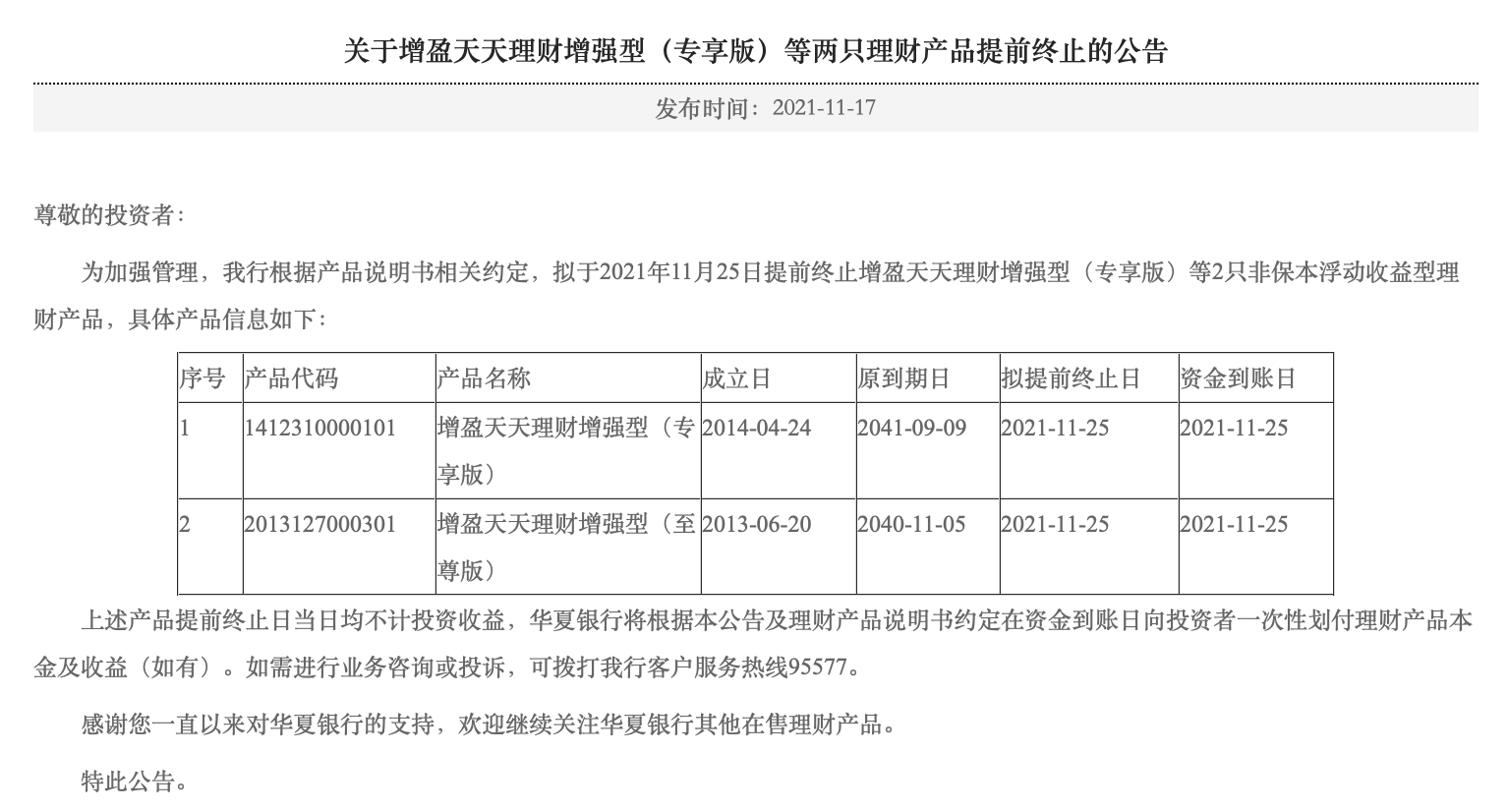

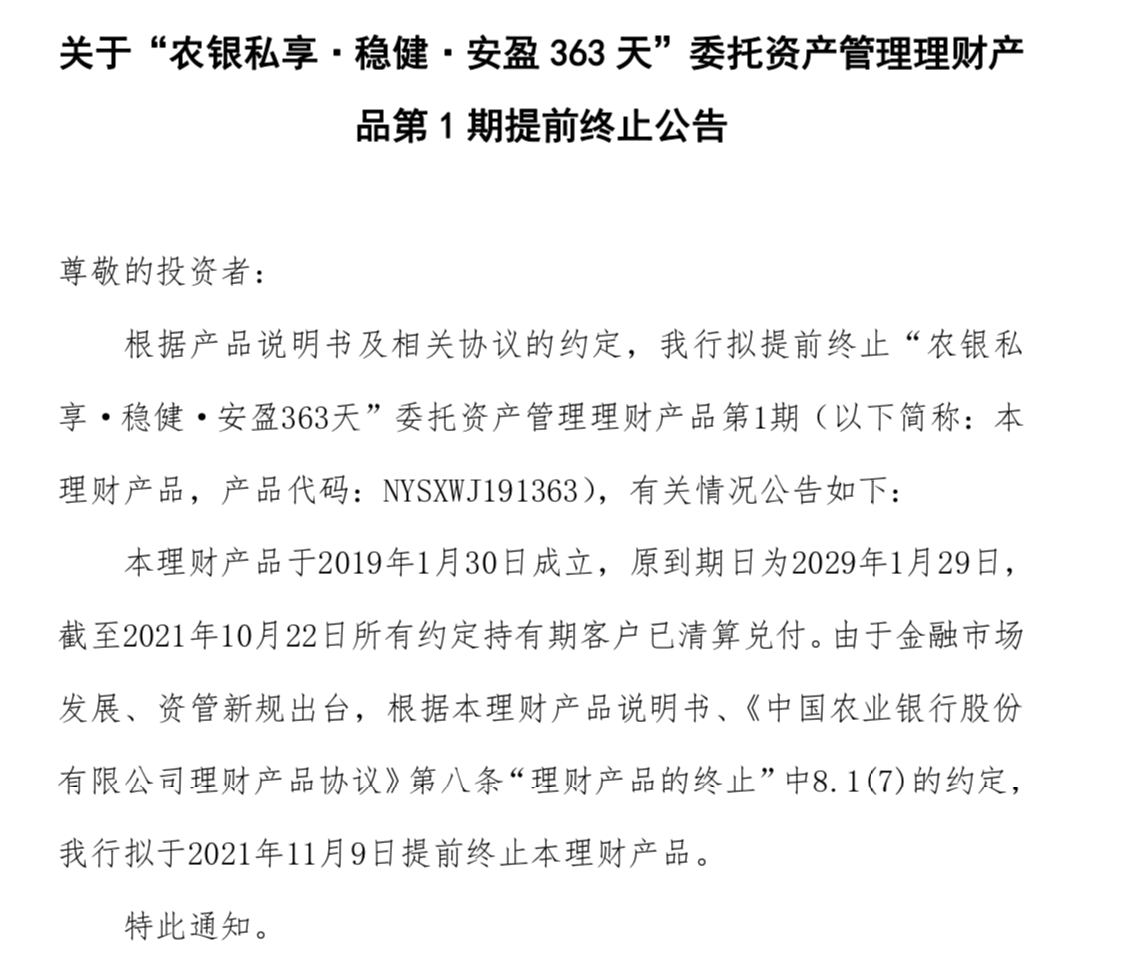

比如,11月26日,民生銀行發佈公告稱,根據監管政策要求,擬提前終止非凡資產管理增增日上收益遞增理財產品尊享款及非凡資產管理增增日上收益遞增理財產品私享款兩款產品;11月17日,華夏銀行發佈公告稱,擬於11月25日提前終止增盈天天理財增強型(專享版)等2只非保本浮動收益型理財產品;11月10日,農業銀行發佈公告稱,擬提前終止“農銀私享·穩健·安盈363天”委託資產管理理財產品第1期。

除了上述銀行外,更早之前,華夏銀行、鄭州銀行也曾發佈過理財產品提前終止的公告。受資管新規、理財新規等影響,銀行提前終止部分理財產品計劃已成爲常態。普益標準數據顯示,今年以來提前終止的理財產品達1605款理財。

在產品端,資管新規要求破除資金池模式,禁止滾動發行,實現淨值化管理;在投資端,資管新規限定投資範圍,破除多層嵌套,允許資產管理產品再投資一層資產管理產品,但所投資的資產管理產品不得再投資其他資產管理產品(公募證券投資基金除外)。

“因此,不符合相關要求的理財產品被清退並不難理解,這些產品可能涉及底層投資資產不規範,需要調整。”前述國有大行理財子公司投資研究部相關人士對記者說道。

產品的清退疊加監管密集出臺的“打補丁”政策,理財的“淨值化”程度不斷提高。今年6月,現金管理理財新規正式稿發佈,將現金管理理財產品和貨基監管基本拉回到同一起跑線;8月份攤餘成本理財新規落地,敦促理財對濫用成本法估值的產品、成本法委外進行整改,進一步推動理財邁入“真淨值”。

這也意味着,未來理財產品的淨值化波動將成爲常態。畢竟在“市值法”之下,銀行理財將趨近公募基金化,即理財收益完全取決於實際投資結果,收益率存在較大不確定性。比如,此前因債市出現較大波動,就有銀行固收類淨值型理財產品曾出現過負收益的情況。

產品線將進一步豐富

淨值化的加速轉型給銀行與理財子公司帶來諸多挑戰,特別是在投資者教育方面。“如何讓投資者適應產品的淨值波動、提高客戶的接受度是關鍵。”前述股份行理財子公司高管對記者說。

在業內人士看來,這一方面需要強化理財業務從設計、銷售以及投資等各個方面的投資者保護和信息披露要求,壓實受託人責任;另一方面也需要針對理財淨值化之後,理財產品風險、收益特徵的變化,加強與投資者的溝通、教育,培育更爲理性的投資理念。

除了投資者教育外,華泰證券研究所副所長張繼強還提到,淨值化改造後,理財管理難度也大幅提升,起碼是增加了贖回這一新維度;同時,贖回風險也事關金融穩定。

具體而言,張繼強表示,收益率高-波動小-流動性好是資產的不可能三角,收益高-開放申贖-規模大是資產管理的不可能三角。淨值化改造之後,理財管理難度顯然明顯加大,增加了贖回這一新維度,賬戶管理難度大增。“理財將近26萬億元的體量,如果遭遇贖回,顯然衝擊程度遠非公募債基所能相提並論,對金融體系流動性和穩定都將是一大考驗。”

對此,理財子公司正積極行動,比如提高投研能力、進一步豐富理財產品線等。在配置固定收益類資產的基礎上,漸進式開展權益等資產配置,滿足投資者個性化和多元化配置需求;在投向上,支持科技創新、綠色產業與基礎設施等領域建設。

據銀行理財登記中心統計,截至9月底,銀行理財投向債券類資產20.45萬億元、非標準化債權類資產3.16萬億元、未上市企業股權等權益類資產1.10萬億元,實現了理財資金與實體經濟融資需求有效對接。

“相比公募基金,銀行理財子應傾向發展全資產譜系的投資能力,產品線也應更加豐富。”前述股份行理財子高管對記者稱,如涉及的資產要覆蓋貨幣市場工具、債券、ABS、REITs、股票、定增、衍生品、各類指數工具以及海外資產等。

這也是業內的共識。興銀理財總裁顧衛平近日表示,過去,銀行理財主要配置各類固收資產,策略應用比較單一;現在,理財子公司希望通過單一的固收資產而獲得較好的、客戶滿意的投資回報,已經變得越來越困難,所以通過豐富資產的配置,加強組合管理,分享新資產的紅利,拓展組合收益的來源,已經成爲各家理財子公司面臨的新課題。

與此同時,權益投資也被越來越多的理財子公司重視。在業內人士看來,在固收類資產絕對收益率水平整體走低的大背景下,未來銀行理財將逐步增加權益類資產配置的比例。

前述國有大行理財子公司投資研究部相關人士就對記者稱,目前行內權益投資佔比還不足5%,但穩步提高這一比例是趨勢。“不過,權益比例提高,涉及內部風險政策、授權政策、產品管理經驗、系統建設、人員激勵約束政策等一系列政策的調整,需要一個過程。”

張繼強認爲,未來理財子權益配置將分兩步走:現階段將以“固收+”、委外方式爲主,FOF型理財產品是理財短期內佈局權益市場的重要方式;從中長期看,理財在資產配置上將逐步提高固收類/混合類理財產品中權益資產配置比例,投 資方式將逐步從委外向直接投資過渡。