一上市業績就下滑,股價最多跌去六成!國元證券保薦的新股怎麼頻頻出問題?

原標題 一上市業績就下滑,股價最多跌去六成!這家投行保薦的新股怎麼頻頻出問題?

本該是資本市場的專業“看門人”、理應做廣大投資者的權益“守衛者”,卻在執業過程中屢番“保而不薦”,多次未能履職盡責,有十餘個IPO項目上市後業績立刻滑坡,給投資者帶來慘重損失,也對市場生態造成了惡劣影響。

這一幕正發生在保薦機構國元證券的身上。

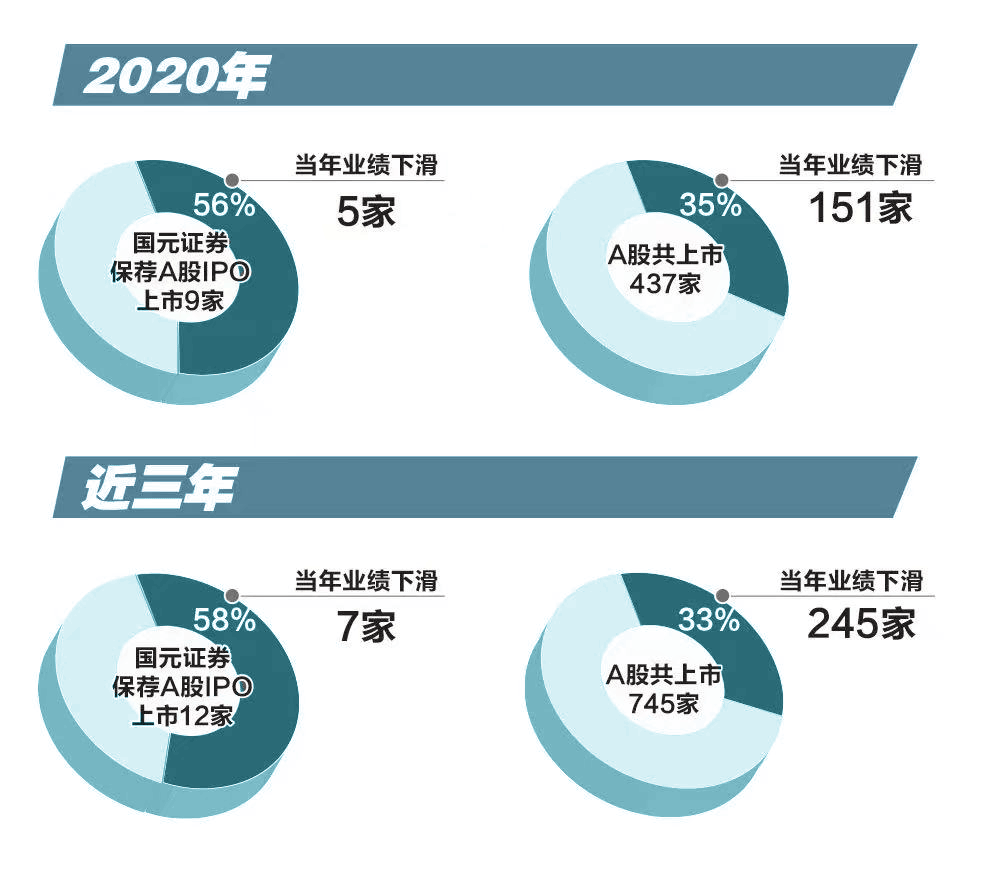

統計數據觸目驚心:國元證券2018年至2020年保薦上市12單A股IPO項目,其中7單上市當年即出現業績下滑,佔比高達58%,較同期A股整體的IPO項目業績下滑佔比高出足足25個百分點。

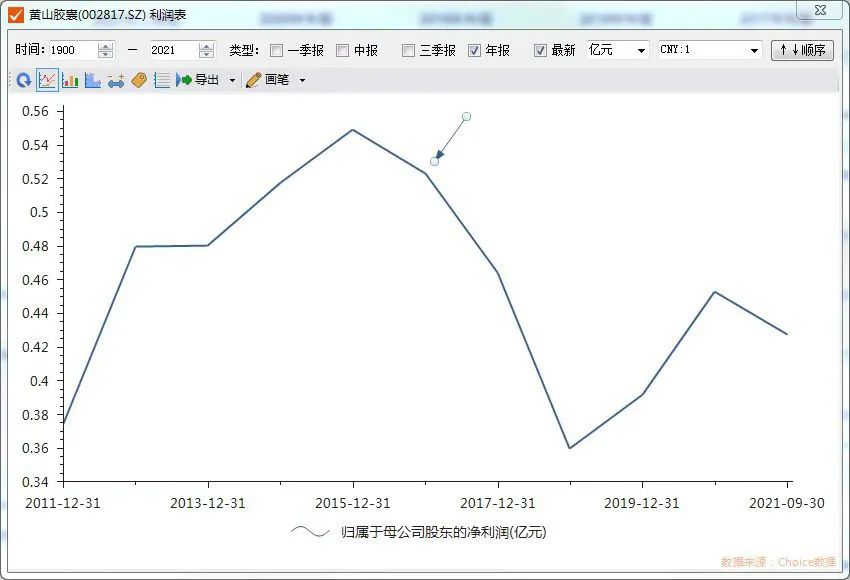

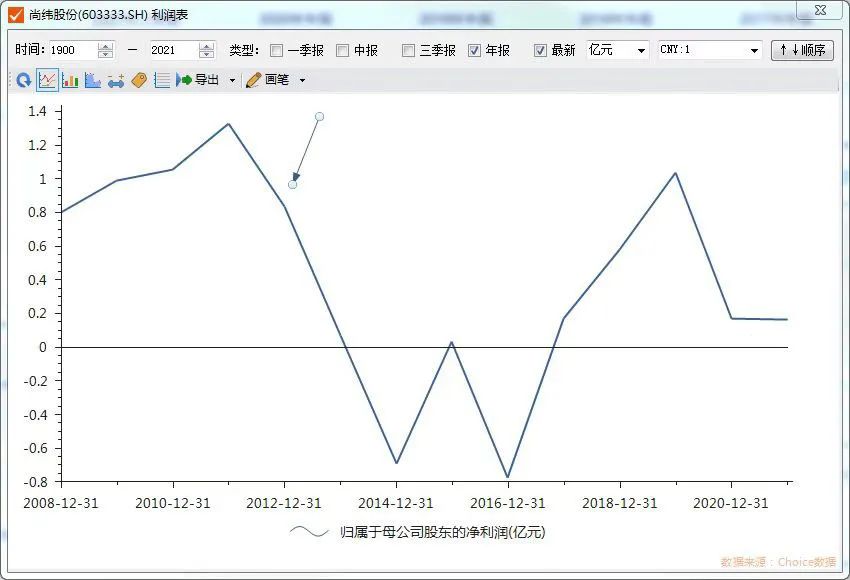

再將時間軸拉長,近10年來,在國元證券保薦的IPO項目中,還有不少上市後連續三年業績滑坡的案例,如黃山膠囊、明星電纜(現名“尚緯股份”)等。黃山膠囊上市之初即爲股價最高點,而後大幅下挫,二級市場投資者多陷入深度虧損;明星電纜上市後股價也曾腰斬,兩年後才逐步企穩。

黃山膠囊日K線圖

明星電纜(現名“尚緯股份”)日K線圖

斑斑劣跡招來的是監管懲處。近年,國元證券已因保薦業務的盡職履責不到位而多次領受監管罰單。

除警示處罰的利劍外,更嚴密的規則之網已然織成。目前,證監會正就修訂《保薦人盡職調查工作準則》公開徵求意見,其中增加了有關擬上市企業經營持續性、業績穩定性的內容,“利潤”“持續性”等關鍵詞出現頻次大增。

雷霆手段止惡,制度建設清源。新準則將保薦人“薦”的職責提到更重要位置,倒逼其更好履職盡責,向市場供應真正的好公司。而通過更充分的信息披露揭示風險,進而在源頭處提高擬IPO企業質量,則有望徹底解決上市前“濃妝豔抹”、上市後“原地卸妝”的痼疾。

上市後業績與股價齊跌

新股上市後業績滑坡甚至出現虧損,是二級市場投資者最不願遇到的情形,因這類公司往往上市即高點,而後股價跌跌不休,令多數買入者套牢。

在國元證券的IPO保薦項目中,此種情形並不少見。

據Wind數據統計,2018年、2019年、2020年,由國元證券保薦上市的A股公司分別有1家、2家、9家,每年都有上市當年就業績下滑的案例。其中,2020年出現5例,佔比56%。相關公司公告解釋稱,業績下滑是受疫情等因素影響。但與A股市場整體情況對照,當年上市的437家公司中,業績下滑的有151家,佔比僅35%。相比之下,國元證券保薦項目的業績表現明顯成色不足。

且在上述5個案例中,有3家公司今年前三季度業績同比進一步下滑,下滑速度還顯著加快。無一例外,這3家公司的股價走勢皆以上市之初爲高點,而後大幅下挫,累計跌幅最大的都超過了六成。

其中,招股書對公司業績的預計也存在偏差。如華業香料招股書披露,預計2020年1至9月扣除非經常性損益後的淨利潤將同比增長4.72%;而僅間隔不到兩個月,公司三季報出爐,當年前三季度扣非後淨利潤同比下滑9.03%。今年,華業香料業績加速下滑,前三季度扣非後淨利潤同比減少45.33%。

將時間軸拉長,近10年來,在國元證券保薦的IPO項目中,甚至還有一些上市後連續三年業績滑坡的案例,如2016年上市的黃山膠囊、2014年上市的應流股份、2012年上市的明星電纜等。

黃山膠囊歷年淨利潤走勢(箭頭爲上市當年)

明星電纜(現名“尚緯股份”)歷年淨利潤走勢(箭頭爲上市當年)

此外,部分由國元證券保薦的上市公司還因主業不振而最終選擇賣殼,如2011年上市的順榮股份,上市後連續三年業績下滑,後讓殼變身三七互娛。類似還有江蘇三友讓殼於美年健康,新海股份賣殼給韻達股份,鼎泰新材賣殼給順豐控股……

賣殼雖能一朝“烏雞變鳳凰”,但在此之前,投資者多要經歷上市公司業績不振,股價低迷的長期煎熬,多數人可能早已認虧出局。且從資源有效利用的角度看,企業上市後非但沒能借助資本市場做大做強,反而業績低迷難以爲繼,最後落得一個賣殼的結局,也算是對資本、資源的浪費。

對投行而言,這麼多的保薦項目業績“變臉”是否正常?

滬上一家券商的資深投行人士告訴記者,上市企業的業績成長具有周期性,且還有諸多客觀的不可控的因素存在,因此部分企業業績滑坡也不意外。但如果出現高頻的、大面積的業績“變臉”,則很可能是中介機構和上市企業爲達成更“好看”的業績而使用了一些非常規手段,是對未來、對市場的透支。

這位資深投行人士還表示,作爲資本市場的“第一看門人”,保薦人在保障上市公司質量、保護投資者權益方面發揮着重要作用。然而,保薦期限過短也是一個公認的問題,保薦人往往不能實質承擔後續監督擔保的職責。同時,也存在部分保薦人“保而不薦”以及保薦過程中進行利益輸送的問題。

罰單背後業務質量堪憂

與IPO項目上市後業績滑坡相“伴生”的,是投行展業不規範、未充分履職盡責招致的監管罰單。

如黃山膠囊2016年上市後,在當年及第二、第三年業績連續負增長。2019年11月,安徽證監局宣佈對國元證券採取出具警示函的行政監管措施,原因是其在保薦黃山膠囊IPO的過程中,存在部分盡職調查程序不規範的情形,未能充分履行勤勉盡責義務。

無獨有偶,上文提到的華業香料,其IPO過程可謂一波三折,但始終由國元證券負責保薦。2017年4月,安徽證監局宣佈對華業香料的兩名保薦代表人出具警示函,原因是對發行人關聯交易情況的盡職調查不到位,未能充分履行勤勉盡責義務。

值得注意的是,其中一位保薦代表人還保薦了順榮股份、合鍛股份(現名“合鍛智能”)等項目,上市後均出現業績滑坡的情況。同樣,黃山膠囊兩位保薦代表人參與保薦的明星電纜、科順股份、國盾量子等項目,也在上市後出現業績下滑。

此外,國元證券兩名保薦代表人在今年4月還被上交所予以監管警示。事由是在保薦賽赫智能項目時保薦職責履行不到位,具體包括:對收入確認相關事項覈查不到位,對研發投入相關內部控制情況的核查不到位,對信息披露的核查把關不到位,導致發行上市申請文件相關信息披露不規範等。

這其中,有一名受罰保薦代表人多年前曾保薦藍帆股份(現名“藍帆醫療”)。藍帆股份上市後連續兩年業績滑坡,且其上市當年的營業利潤下滑幅度達49.76%。而根據《證券發行上市保薦業務管理辦法》,在上市公司持續督導期間,出現“公開發行證券並在主板上市當年營業利潤比上年下滑50%以上”情形的,保薦代表人將受到相應處罰。能把業績下滑幅度精準控制到極度接近“紅線”的49.76%,是不是也算一項“技能”呢?

保薦人既要“保”也要“薦”

註冊制下,上市標準更爲多元、包容,而監管對擬上市企業經營持續性、風險因素等的披露要求也更趨嚴格,對投行盡職調查的要求亦有新的提升。

目前,證監會正在就修訂《保薦人盡職調查工作準則》公開徵求意見,要求將保薦人“薦”的職責提到更重要位置,充分發揮其在投資價值判斷方面的前瞻性作用。其中,有關經營方面“持續性”的問題被6次提及,“利潤”一詞出現了30次。而在現行的《保薦人盡職調查工作準則》中,“持續性”“利潤”出現頻次爲1次、19次。

這就要求保薦機構不是隻做最基礎的核查,而是要揭示、展示擬上市企業的投資價值,不光要“保”,還要“薦”。一家頭部券商的投行董事總經理表示,註冊制下,價值發現已成爲未來投行的核心競爭力之一。保薦業務給券商帶來的除了保薦承銷費外,還有對被保薦上市公司擔保的責任。投行有義務挖掘真正有價值、有成長性的企業,助力市場資源的有效配置。

註冊制下,對風險的揭示也更爲重要。上述投行人士表示,目前部分投行在招股書作的風險揭示往往流於形式。如對上市後企業業績“變臉”的風險,保薦人理應事前提示,並具體解釋存在業績下滑風險的原因,如行業週期性、上游原材料因素、下游客戶因素等。

南開大學金融發展研究院院長田利輝表示,註冊制下,國內持牌金融中介機構需以聲譽資本對發行人信息披露質量或證券發行品質向投資者提供擔保,可通過不合作或不同意的方式阻斷市場不當行爲,從而做好市場的“看門人”。

田利輝認爲,註冊制給發行上市審覈流程做了“減法”,這同時就需要中介機構在覈查驗證工作中做“加法”,落實專業化要求。中介機構應事前主動把關,主動去落實自己的責任,對發行人的信息披露內容予以覈實,落實信息披露真實性、準確性和完整性的要求。在註冊制改革進程中,中介機構的專業審慎和歸位盡責是不可或缺的一環。