A股迎借殼寒冬,2021年6例借殼失敗,僅2例完成

原標題:A股迎借殼寒冬,2021年6例借殼失敗,僅2例完成 來源:證券時報·e公司

重組上市(俗稱“借殼上市”)曾被認爲是躋身A股市場的捷徑,如今走的公司卻越來越少了。

據證券時報·e公司記者統計,2019年、2020年、2021年宣佈借殼上市失敗(包括主動終止、被否等)與完成的案例比例分別爲8比8、6比8和6比2,而在2015年高峯期,失敗與完成的案例比爲13比33。

在已過去的2021年,完成借殼上市的A股公司僅有兩例(以相關資產過戶完成爲界),分別爲:返利科技借殼昌九生化,以及上海外服借殼強生控股。

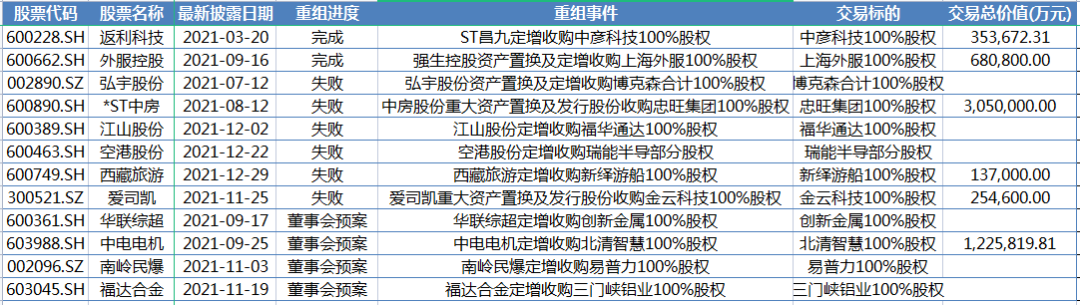

去年重大重組事件(點擊看大圖)

哪些因素導致借殼市場的大幅降溫?未來市場還會如何演變?證券時報·e公司記者就相關話題與資本市場學者、中介機構、投資者等多方進行了探討。

借殼爲何降溫?

在採訪中,註冊制的鋪開、新退市制度實施等被歸結爲是借殼降溫的主要因素。

武漢科技大學金融證券研究所所長董登新認爲,自2019年註冊制開始試點以來,A股市場包容性大幅提升,IPO的門檻和成本大幅降低;對很多企業,特別是創新型企業來說,與其去冒險買殼,不如選擇IPO。

“借殼市場的現狀也是各項制度實施效果的體現。一方面是註冊制改革的鋪開,另一方面是新退市制度的通暢,取消了暫停上市和恢復上市環節等,封殺了一些垃圾股保殼運作的時間、空間,投資者心態和市場生態也隨之發生了改變,借殼和二級市場炒殼越來越沒有了市場,參與炒殼的風險大幅提升。”董登新指出。

數據顯示,2019年至2021年,A股IPO家數分別爲203、437和524,增長顯著;同期退市公司家數分別爲10、16和18家;而借殼上市失敗與成功案例之比卻逐年走高。在2021年,共有6家企業宣佈借殼失敗,完成借殼的A股公司僅有兩例。

資深投行人士王驥躍對證券時報·e公司記者表示:“借殼上市的成本其實遠高於IPO,借殼上市和IPO都要稀釋股權,但IPO是新股換資金公司使用,而借殼就是白送了股權出去,換上市。之前一些公司選擇借殼,主要原因是IPO太慢,但註冊制改革對很多企業來說IPO路徑更暢通了,借殼案例自然減少。另外,IPO對規範性的要求會更嚴格一些,覈查力度要求更高,而借殼會略鬆一些,但這兩者已經越來越趨同了。”

在上海本地某券商高層看來,相比IPO,一些借殼方給出了業績對賭,可以理解爲相較IPO付出了更高成本,但好處是注入資產的交易估值會隨着業績承諾水漲船高。

他同時指出,借殼上市中的業績承諾對於上市公司而言並非沒有風險,從過往案例來看,部分公司非但業績承諾不達標,當初約定的補償也無法兌現,重組雙方由於業績補償訴諸公堂的案例也並不鮮見。

創業板借殼首股未落地

值得注意的是,此前,政策上對於借殼上市有松亦有緊。2019年10月,證監會曾公佈重組新規,包括:允許符合國家戰略的高新技術產業和戰略性新興產業相關資產在創業板重組上市;簡化重組上市認定標準,取消“淨利潤”指標;將“累計首次原則”計算期間進一步縮短至36個月;恢復重組上市配套融資;同時,新規豐富了重大資產重組業績補償協議和承諾監管措施,加大問責力度等。

對於創業板被允許借殼後的市場動向,外界一度頗爲關注。不過,兩年多時間過去,“創業板借殼首例”尚未落地,而期間不乏嘗試者。例如,2020年11月,普麗盛披露重組預案,主營IDC的潤澤科技擬借殼上市;之後公司回覆了相關重組問詢,並進行了對應的審計、評估工作。2021年6月該次交易申請獲得受理,之後經歷了三輪審覈問詢,至今年1月5日,普麗盛(300442)披露重大資產置換、發行股份購買資產並募集配套資金暨關聯交易報告書(草案)。據披露,該次交易尚需獲得深交所審覈通過、證監會註冊。

除了普麗盛,愛司凱(300521)也曾於2020年5月發佈重組預案,從事IDC業務的金雲科技擬借殼上市。在獲得受理前,該交易收到了多輪重組問詢函,問詢內容包括金雲科技的盈利預測依據、核心技術人員穩定性、內部控制制度是否健全、財務會計是否規範等,問詢函還明確要求不得使用“基本滿足”“不排除”等表述回覆。至2020年12月,該重組申請獲深交所受理,在2021年1月發出首輪審覈問詢後,同年5月,公司方給出首輪迴復,09月17日,深交所給出了第三輪審覈問詢,之後公司再無回覆,並於去年11月30日撤回了重組申請。

在一些案例進展緩慢抑或屢屢受挫之際,外界頗爲關注的是,未來借殼市場會出現何種趨勢?

國資或成借殼市場主角?

“相對於民企來說,國資整合既有殼公司的動力更足,殼的談判非市場化程度也較高,所以有望成爲未來借殼上市的主角。”王驥躍判斷,當前借殼交易最大的困難並不是監管部門審覈,而是交易本身的達成,優質的擬借殼資源並不多,而殼卻越來越多。

從2021年已完成的兩個案例來看,其中於去年9月完成資產過戶的上海外服借殼強生控股,便屬於國資整合範疇。

回溯2020年5月的重組預案,久事集團擬將持有的強生控股40%股份無償劃轉至東浩實業;強生控股擬以全部資產及負債與東浩實業持有的上海外服100%股權等值部分進行置換;強生控股擬向東浩實業發行股份購買差額部分;此外,公司擬向東浩實業非公開發行股票3.16億股,募資不超過9.73億元,擬用於標的資產投資項目、補充流動資金及償還銀行貸款。

強生控股預計,交易完成後,上市公司控股股東將變更爲東浩實業,東浩蘭生集團獲得公司控制權。同時,擬置入的上海外服的資產總額、資產淨額與交易價格的較高者、營業收入指標均將超過上市公司對應指標的100%,且主營業務從出租汽車運營等業務變更爲人力資源服務,因此構成重組上市。

據披露,久事集團由上海市國資委100%控股,東浩蘭生集團亦爲上海市國資委控股。作爲上海國資旗下的上市公司,強生控股此次重組也被視爲國企改革的重要案例。久事集團總經濟師魯國鋒在彼時重組說明會上介紹,2019年9月5日,上海市發佈了《上海市開展區域性國資國企綜合改革試驗的實施方案》,要求着力推動混合所有制改革,明確到2022年在國資國企改革發展重要領域和關鍵環節取得系列成果,形成符合高質量發展要求的國資佈局,國企主業核心競爭力明顯增強。強生控股本次重大資產重組符合上海市國資國企改革的精神。

“分拆上市+借殼上市”首例受關注

無獨有偶,另一個國資整合案例目前亦在推進之中。2021年11月3日,南嶺民爆(002096)發佈公告,公司擬通過發行股份的方式,購買葛洲壩、攀鋼礦業以及宋小露等合計93名自然人股東持有的易普力100%股份,進而實現中國能建分拆易普力重組上市;同時,該次交易繫上市公司與潛在關聯方之間的交易,構成關聯交易。

這也被業內認爲是首個“分拆上市+借殼上市”案例。中國能建於去年9月完成了對葛洲壩的換股吸收合併,因此,由葛洲壩直接持股68.36%的易普力也就成了中國能建的下屬公司。重組方案則顯示,本次交易前湖南省國資委通過南嶺化工集團及神斧投資佔南嶺民爆總股本的64.92%,爲公司實際控制人,交易完成後,南嶺民爆的控股股東將變更爲葛洲壩,間接控股股東爲中國能建(601868),實際控制人將變更爲國務院國資委。

中國能建則表示,通過分拆上市,將易普力重組上市後的新主體打造成爲公司下屬民用爆炸物品的研發、生產、銷售,爆破服務和礦山開採服務業務的獨立上市平臺,提升公司民爆業務的盈利能力和綜合競爭力。

方案顯示,本次交易完成後,上市公司炸藥許可產能將達到近56萬噸,工業雷管許可產能將達到2.84億發,成爲我國民爆行業龍頭上市公司,佔據行業發展引領地位。隨着公司整合易普力,將直接化解公司面臨的產能覈減風險,並可以利用易普力的民爆服務一體化優勢,和市場渠道優勢打破公司發展瓶頸,全面激發公司產業轉型升級動能。

“南嶺民爆的案例其實做的是產業整合,區別於單純意義上的買殼。”前述券商高層認爲。

董登新認爲,國企之間的併購重組一般屬於行業性整合,一些情況下也是爲了消除關聯交易、同業競爭等;他指出,資本市場一直以來是併購重組的主戰場,在國外成熟市場,併購重組非常頻繁,帶有產業整合、資產優化的併購重組,是一種健康的重組行爲,應被更多提倡和鼓勵,這有助於優化企業的資產配置,強化企業的主業。

SPAC VS借殼上市

在國內借殼上市遇冷之際,有業內人士受訪時將目光投向了成熟市場近年來的制度創新——SPAC(Special Purpose Acquisition Company,特殊目的併購公司),並提出SPAC在A股是否可行以及對現有借殼制度借鑑性等話題。

證券時報·e公司記者瞭解,在美股市場,SPAC是借殼上市的創新融資方式,與買殼上市不同的是,SPAC自己造殼,即首先在美國設立一個特殊目的的公司,這個公司只有現金,沒有實業和資產,這家公司將投資併購欲上市的目標企業。這個“空殼公司”上市後的僅有的一個任務就是尋找一家有着高成長髮展前景的非上市公司,與其合併,使其獲得融資並上市。如果24個月內沒有完成併購,那麼這個SPAC就將面臨清盤,將所有託管賬戶內的資金附帶利息100%歸還給投資者。

數據顯示,2020年美股共有480起IPO交易,募資總額超1600億美元。其中,248起通過SPAC上市、共募集資金828.25億美元。這樣的熱潮一直延續到了2021年,但在去年4月,美國證監會發布針對SPAC的新會計指南,從當年二季度開始,美國資本市場SPAC上市已有所降溫。

“以SPAC形式上市在充分符合美證監會規定的最低公開上市標準要求的同時,其與直接到海外上市相比,SPAC方式不僅節省時間,費用也相對低很多;而相對於傳統的買殼上市,SPAC的殼資源乾淨,沒有歷史負債及相關法律等問題。”一位美股機構投資者向記者闡述。

除美股市場以外,倫敦、新加坡、香港等成熟證券市場紛紛出臺相應的SPAC業務規則。其中,香港交易所於去年12月17日公佈特殊目的收購公司機制諮詢總結,新規於2022年1月1日生效。港交所SPAC諮詢總結較原有建議在5大方面有所放寬,包括SPAC機構專業投資者人數、SPAC董事要求、投票權與股份贖回權捆綁、強制性獨立PIPE投資和權證攤薄上限等。

上述券商高層向證券時報·e公司記者分析稱:“雖然SPAC具備諸多積極意義,但SPAC固有的投機性需要我們認真防範。由於投資者結構不同,如果A股要引入這個制度,首先應避免中小投資者過度追逐SPAC的盲盒概念,有效控制風險外溢,需要借鑑香港市場有關提高SPAC設立門檻的基礎上,進一步提高投資者准入標準。”

去年9月,證監會主席易會滿在第60屆世界交易所聯合會(WFE)年會上也曾對SPAC發表看法。他認爲,近兩年,部分境外市場通過SPAC模式的上市融資活動大幅增加,還出現了直接上市等新型上市方式,這對傳統的IPO模式形成了顛覆性挑戰。有觀點認爲,這本質上是一種IPO虛擬化和“脫媒”的現象,在公司治理、信息披露、投資者保護等方面都引發了不少新問題。

“我們持續在關注,是否在每個市場都具備條件呢?這需要我們進一步跟蹤和研究。”易會滿說。