招商策略:市場在擔心什麼?有何轉機?

原標題:【招商策略】市場在擔心什麼?有何轉機?——A股投資策略週報(0116)

來源:招商策略研究

開年以來,在增量資金不及預期、融資需求不足、投資者對穩增長感受不及預期、美債收益率大幅上行、國內疫情不斷等多因素共振下A股出現較大的波動。後續而言,地方兩會召開可能堅定市場對穩增長預期,如果央行貨幣政策進一步實質性寬鬆疊加兩會後穩增長髮力將有望爲A股帶來轉機。考慮到A股的春節效應,短期A股可能出現結構性反彈,可以沿着業績預告超預期的行業佈局。全年來看,穩增長可能帶來2-4個季度風格向大盤價值的階段性漂移,可佈局傳統領域估值修復行情以及新基建方向。

核心觀點

【觀策·論市】市場在擔心什麼?有何轉機?開年以來,多因素共振加劇投資者擔憂,導致A股出現較大的波動和調整:1)市場增量資金不及預期;2)市場對穩增長預期高漲,但貨幣政策並未明顯寬鬆疊加專項債發行進度緩慢等導致投資者對穩增長的感受不及預期;3)美聯儲加息縮表預期帶動美債收益率加速上行至危險區域;4)國內點狀疫情不斷;5)社融不及預期、信貸需求偏弱。展望未來階段,地方兩會集中在1月中下旬召開,預計會有更多穩定經濟增長的政策推出,明確和堅定市場對穩增長的預期。貨幣政策可能進一步寬鬆,直到新增社融增速大幅改善顯示穩增長髮力,將爲A股帶來轉機。短期而言,A股可能出現結構性反彈,可以沿着業績預告超預期的方向(基礎化工、電子、電力設備與新能源、有色金屬)進行佈局,並繼續佈局受益於穩增長髮力相關板塊,利用調整加倉。穩增長方向除了佈局傳統領域的低估值修復行情,還應重點佈局新基建。年內可以更加關注低配置低預期低估值的窪地。

【覆盤·內觀】本週A股市場指數多數下跌,主要原因在於:1)本週隨着新能源板塊逐步企穩,創業板企穩反彈,前期強勢的穩增長板塊輪動下跌;2)海外特別是美國公佈的通脹數據超預期,雖然本週美債收益率止住了短期快速上行,但投資者對通脹持續度和強度仍然較爲擔憂;3)在盈利加速下行以及流動性預期的擾動下,部分投資者博弈風格和賽道切換,成長板塊和穩增長板塊相互輪動,帶來市場波動。

【中觀·景氣】12月新能源車產銷再創歷史新高。12月汽車產銷環比上升,產量同比上升,銷量同比下降;乘用車產銷同比轉正。12月集成電路出口金額同比增幅有所收窄,進口金額同比增幅略有擴大,貿易逆差同比增幅擴大。12月份主要企業挖掘機銷量同比降幅收窄;3噸及以上裝載機銷量同比降幅擴大;重卡銷量同比下滑52%,創近六年12月的最低水平。本週鋼坯、螺紋鋼價格上行,鐵礦石價格指數下降。焦炭、動力煤期貨價格下降,焦煤期貨價格上漲。

【資金·衆寡】北上資金持續加倉,ETF延續大幅淨申購。北上資金淨流入75億元;融資資金前四個交易日淨流入25.4億元;新成立偏股類公募基金回升至127億元;ETF淨流入173億元。行業偏好上,北上資金淨買入較多的爲銀行、電氣設備、有色金屬等;融資資金淨流入較多的爲醫藥生物、傳媒、食品飲料、電子等;券商ETF申購較多,醫藥ETF贖回較多。重要股東二級市場淨減持規模擴大,計劃減持規模下降。

【主題·風向】本週產業觀察——十四五數字經濟發展規劃有哪些關注點?整體而言,作爲我國數字經濟領域的首部國家級專項規劃,《“十四五”數字經濟發展規劃》的印發體現了黨中央、國務院對數字經濟發展的高度重視。建議關注千兆寬帶、工業互聯網、衛星互聯網等細分領域。

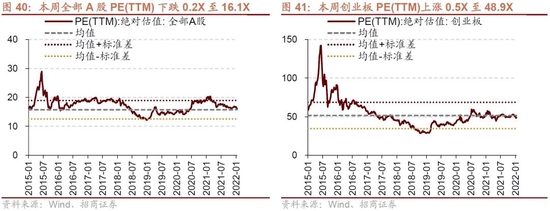

【數據·估值】本週全部A股估值水平較上週下行,PE(TTM)下跌0.2X至16.1X,處於歷史估值水平的49.9%分位數。板塊估值漲跌分化,其中,醫藥生物、電氣設備板塊估值上漲較多,國防軍工板塊下跌明顯。

【風險提示】政策力度不及預期,宏觀經濟波動。

01

觀策·論市——市場在擔心什麼?有何轉機?

年初以來A股市場波動較大,各寬基指數不同程度下挫,尤其科創類指數跌幅相對更大。中信一級行業中僅6個行業上漲,以低估值板塊爲主,而成長類行業下跌明顯,如軍工、食品飲料、電子、新能源等行業跌幅居前;另外受益於穩增長預期而此前表現亮眼的板塊也出現了一定回撤。

※ 市場在擔心什麼?

▶ 社融數據不及預期,信貸需求偏弱

12月新增社融2.37萬億,不及市場預期。儘管社融存量增速延續改善,但社融結構不佳,實體經濟需求不足。第一,政府債券同比多增4592億元,是社融同比改善的主要來源。第二,企業中長期貸款連續6個月同比少增,企業融資需求疲軟,高頻數據工業企業用地成交同比增速降幅繼續擴大,顯示製造業融資整體乏力。第三,居民部門短貸和長貸均同比下滑,居民融資需求不足。不過隨着房地產維穩定調及房貸政策的邊際緩和,近期商品房成交面積同比增速降幅有所收窄,這也意味着未來階段房企融資及居民中長期貸款的情況可能會逐漸改善。

▶ 穩增長預期高,但實際感受可能不及預期

自去年12月以來,從國常會到政治局會議以及中央經濟工作會議,政策定調明顯向穩增長傾斜,投資者對穩增長的預期不斷高漲,受益於此,穩增長相關的板塊從12月到今年第一週出現了不同程度反彈。但從政策落地以及市場反映來看,投資者對穩增長的實際感受可能不及預期。

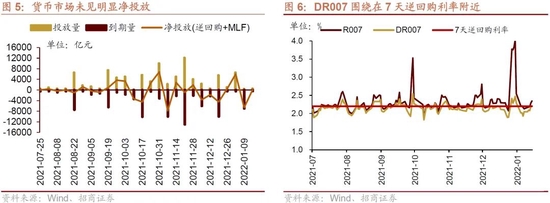

第一,貨幣政策未見明顯寬鬆。從公開市場操作情況來看,年後第一週央行及時回收了去年末投放的流動性,淨回籠6600億元,第二週公開市場小幅淨投放100億元,央行在量的操作上整體保持相對平衡的狀態。與此同時,貨幣市場利率DR007基本圍繞在政策利率附近,穩中略松。

第二,地方政府專項債發行節奏有所放緩。Wind統計數據顯示,1月前三週已經發行和計劃發行的地方政府債券中,新增地方政府債券規模1226億元,其中專項債979億元,相比於已經提前下發的1.46萬億的專項債額度,目前專項債發行進度較慢。究其原因,今年以來政策層強調“專項債券的發行進度要和資金使用進度相匹配,避免債券資金閒置”,考慮到1、2月春節假日期間工程難以開工,專項債的發行可能稍微推後一些。

▶ 增量資金不及預期

開年以來,北上資金整體延續淨流入但規模相比此前略有放緩,融資資金從12月以來基本連續淨流出的狀態。

基金髮行計劃進度相對去年緩慢一些,基金髮行開門紅的預期有一些低於預期。開年兩週新成立偏股類基金規模偏低,分別爲36.8億元和127億元,基金髮行有一些低於預期。而按照以往慣例,年初新發基金規模主要集中在前一年業績高增長的產品中,會對前一年高漲幅的板塊帶來資金增量,並通過正反饋機制推動基金重倉指數走高。相對而言,一旦發行不及預期,市場對基金重倉股的熱情就會有所回落。

此外,在連續兩週的回調中,公募和私募基金的收益有所回撤,可能使得部分私募觸及止損線,這會一定程度壓制投資者認購新產品的熱情,進一步加劇了市場對增量資金的擔憂。

▶ 美聯儲加息縮表預期升溫,十年期美債收益率升至風險區域

美聯儲公佈的12月議息會議紀要釋放出更加鷹派的信號,包括與會者提到的“可能需要加快政策利率正常化的步伐”、“在聯邦基金利率目標範圍首次上調後的某個時間點開始縮減資產負債表可能是合適的,縮表開啓時間點與加息時間點的間隔時間可能比以往更短”等,引發市場對美聯儲提前加息甚至縮表的擔憂,目前市場對美聯儲加息的預期已經提前至3月議息會議。受此影響,十年期美債收益率大幅上行至2020年以來的高點。

截止本週,我們計算的調整後十年期美債收益率爲1.5。從歷史來看,調整後的美債收益率突破1.6後多引發某一個國家股市或者貨幣的大幅下跌,目前該指標已經進入危險區域,全球市場風險偏好下降,需要關注該指標繼續上行甚至引發某個市場風險的可能。

▶ 國內點狀疫情不斷

今年以來,國內各地點狀疫情不斷,多地已經出現奧密克戎變異株確診病例,該毒株傳播快、傳染力強,且境外輸入病例時有不斷,引發市場對疫情反覆的擔憂。不過就目前而言,國內疫情處於整體可控狀態,預計其對股票市場的影響相對有限。

▶ 估值不是很便宜

從估值角度來看,目前A股整體估值並不是很便宜。公募基金重倉股的估值目前仍處於歷史較高水平。電氣設備、食品飲料等基金重倉行業的估值仍處於歷史80%分位以上。

※ 市場有何轉機?

▶ 地方政府兩會召開,穩增長更加明確

1月各地方政府兩會陸續召開,其中1月中下旬是密集期。在今年“穩字當頭、穩中求進”的政策背景下,各地方政府如何設定今年的經濟發展目標以及如何落實穩增長政策,值得市場關注。中央強調各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利於經濟穩定的政策,預計地方兩會期間會有更多的具體措施發佈,進一步明確和堅定市場對穩增長的預期。

同時,地方政府兩會結束後,專項債發行進度可能會提速,穩增長髮力將會更加臨近,將會更有利於市場對於經濟企穩的預期回升。

▶ 央行做出進一步實質性寬鬆動作

繼12月降準和LPR利率下降後,信貸需求並沒有得到明顯改善,不排除央行有進一步寬鬆的動作。最近的觀察窗口是1月17日,週一將有5000億元MLF到期,目前市場對調降MLF利率的預期強烈,如果MLF利率下調,則是貨幣政策的進一步實質性寬鬆,對於提振市場情緒具有積極的作用,並強化穩增長預期。

▶ 新增社融增速加速改善,顯示穩增長髮力

從歷史穩增長經驗來看,當穩增長政策集中發力,新增社融增速會明顯改善,並帶動A股走出一波穩增長行情。目前新增社融增速尚處於小幅改善狀態。在“宏觀政策適當靠前發力”的要求下,銀行可能在年初加大信貸投放力度,並且近期票據轉貼現利率已經回升至2021年7月以來的最高水平,顯示金融機構可能在通過票據進行信貸額度的騰挪,如果票據轉貼現利率繼續回升,則意味着融資需求改善並可能帶動社融增速的進一步回升。

※總結

開年以來,多因素共振導致A股出現較大的波動和調整。一方面,市場增量資金不及預期,此前漲幅較高和基金重倉的板塊出現調整。另一方面,去年末以來市場對穩增長預期高漲,但貨幣政策並沒有明顯寬鬆疊加專項債發行進度緩慢等導致投資者對穩增長的感受不及預期,進而穩增長板塊衝高回落。此外,美聯儲加息縮表預期帶動美債收益率加速上行至危險區域、國內點狀疫情不斷、社融不及預期信貸需求偏弱等因素都增添了投資者的擔憂情緒。

展望未來階段,地方兩會集中在1月中下旬召開,預計會有更多穩定經濟增長的政策推出,進一步明確和堅定市場對穩增長的預期。另外,1月17日將有5000億元MLF到期,市場降息預期強烈,如果MLF下調將提振市場風險偏好,將確認貨幣政策的進一步寬鬆,並對A股構成實質性利好。當社融增速明顯改善則顯示穩增長政策發力,將爲A股帶來轉機。

近期A股可能出現結構性反彈,主要沿着兩個方向。第一,業績預告超預期方向,近期公佈的業績預告超預期的公司主要集中在基礎化工、電子、電力設備與新能源、有色金屬等行業,且這些行業的景氣度也相對較高。第二,繼續佈局受益於穩增長髮力相關板塊,消費建材、水泥、地產、建築諮詢等板塊可以利用調整加倉。

展望全年,我們維持 A股前穩後升、全年的走勢態勢類似“√”的觀點。2022年可能是穩增長政策發力的年份,二季度後,A股可能會開啓新一輪上行週期。年內以金融地產建材爲代表的傳統穩增長低估值方向將帶來偏大盤價值2-4個季度級別的階段性風格漂移。但是風格分化較過去幾年更加不明顯,穩增長的方向除了傳統領域的估值修復行情,還應重點佈局考慮新基建(新能源基建、數字基建)中低估值的板塊。今年投資者可以重點考慮使用“窪地策略”,更加關注低配置低預期低估值的窪地,“低估值+轉型”也可能是選股的重要思路。

02

覆盤·內觀——成長板塊反彈,穩增長方向輪動回調

本週A股主要市場指數多數下跌,其中創業板指上漲1.21%,消費龍頭、大盤價值、上證50跌幅較大,從成交上來看,本週日均成交10752億元,日均成交與上週相比明顯縮量。南向資金本週淨流入港股153.4億港幣,北向資金本週淨流入A股74.5億人民幣。

本週A股市場指數多數下跌,主要原因在於,1)本週隨着新能源板塊逐步企穩,創業板企穩反彈,前期強勢的穩增長板塊輪動下跌;2)海外特別是美國公佈的通脹數據超預期,雖然本週美債收益率止住了短期短期快速上行,但投資者對通脹持續度和強度仍然較爲擔憂;3)在盈利加速下行以及流動性預期的擾動下,部分投資者博弈風格和賽道切換,成長板塊和穩增長板塊相互輪動,帶來市場波動。

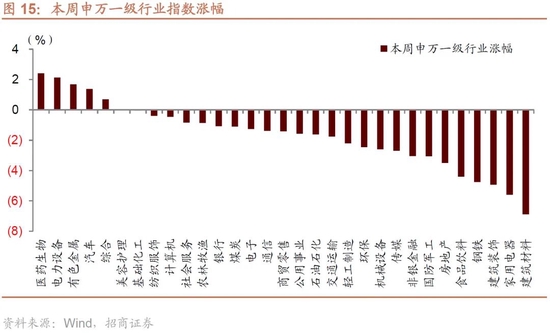

從行業風格上來看,本週申萬一級行業整體多數下跌,本週漲幅第一的醫藥生物行業主要在於,近期各地確診新冠數量增多,而海外新增確診數量並沒有明顯下降,帶動了疫情相關細分板塊的預期。電力設備行業主要在於新能源板塊的反彈,上週新能源板塊整體跌幅較大,隨着投資者對於業績擔憂緩解,疊加板塊估值在下跌後更加合理,板塊情緒迎來修復。跌幅居前的行業主要屬於上週大漲的穩增長板塊,例如跌幅居前的建築材料、房地產、建築裝飾等板塊,屬於板塊輪動,本週新能源等成長板塊上漲,跟穩增長板塊屬於蹺蹺板輪動。

03

中觀·景氣——12月新能源車產銷再創歷史新高,主要企業挖掘機銷量同比降幅收窄

12月汽車產銷環比上升,產量同比上升,銷量同比下降。12月汽車行業芯片供應問題緩解疊加企業年底衝量因素,產銷形勢較好。根據中汽協發佈的數據,12月汽車產銷分別達到290.7萬輛和278.6萬輛,環比分別增長12.5%和10.5%,產量同比增加2.4%,銷量同比下降1.6%。與2019年同期相比,產銷同比分別增長8.2%和4.7%。

2021年,汽車產銷分別完成2608.2萬輛和2627.5萬輛,累計同比增長3.4%和3.8%,結束了2018年以來連續三年的下降局面。

12月乘用車產銷同比由負轉正。12月乘用車當月產銷量分別爲252.7萬輛和242.2萬輛,環比分別增長13.2%和10.5%,同比分別增長8.4%和2.0%。與2019年同期相比,乘用車12月產銷同比增長15.5%和9.3%,增幅與11月相比擴大12.5和2.8個百分點 。

2021年,乘用車產銷分別完成2140.8萬輛和2148.2萬輛,同比分別增長7.1%和6.5%,增幅高於行業3.7和2.7個百分點。

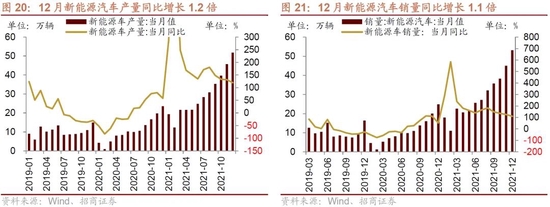

12月國內新能源汽車產銷繼續刷新歷史記錄。12月我國新能源汽車當月產銷量分別完成51.8萬輛和53.1萬輛,同比分別增長1.2倍和1.1倍。2021年,新能源汽車產銷分別達到354.5萬輛和352.1萬輛,同比均增長1.6倍。市場佔有率達到13.4%,高於上年8個百分點。

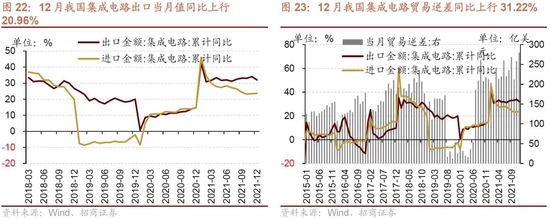

12月集成電路出口金額同比增幅有所收窄,進口金額同比增幅略有擴大,貿易逆差同比增幅擴大。12月份集成電路出口金額當月值爲163.10億美元,當月同比上行20.96%,漲幅較上月收窄16.38個百分點,當月值較2019年同期增長68.60%;1-11月份集成電路出口金額累計同比上行32.0%。

12月集成電路進口金額當月值爲442.75億美元,當月同比上行27.24%,較上月漲幅擴大1.99個百分點,當月值較2019年同期增長60.93%,1-12月份累計同比上行23.60%。集成電路貿易逆差當月值爲279.65億美元,同比增長31.22%,增幅較上月擴大12.36個百分點。

12月份主要企業挖掘機銷量同比降幅收窄。根據中國工程機械工業協會統計,2021年12月納入統計的25家挖掘機制造企業共銷售各類挖掘機共24038臺,同比下降23.8%(前值-36.6%);2021年1-12月累計銷售挖掘機342784臺,同比增長4.63%;其中國內274357臺,同比下降6.32%;出口68427臺,同比增長97%

12月份3噸及以上裝載機銷量同比降幅擴大。2021年12月份各類裝載機銷量共8857臺,同比下降21.2%,其中3噸及以上裝載機銷售7729臺,同比下降26.1%(前值-13.8%)。2021年1-12月累計銷售裝載機140509臺,同比增長7.11%;3噸及以上裝載機銷售128144臺,同比增長4.21%。

12月份重卡銷量同比下滑52%,創近六年12月的最低水平。據第一商用車網數據,2021年12月國內重卡預計銷售約5.3萬輛(開票口徑數),同比下降52%,環比小漲4%,銷量比去年同期減少了約5.6萬輛,也是最近六年12月份的歷史最低點。

12月份過後,2021年重卡市場總銷量出爐。全年我國重卡市場累計銷量約爲139萬輛,同比下降14.1%,銷售總量屬於歷史第二高點,僅次於2020年,其中上半年銷量佔比達到75%。

細分企業來看,2021年全年,在競爭激烈的“排位賽”中,一汽解放累計銷量超過34萬輛繼續保持領先,實現了國內重卡年銷六連冠;中國重汽則實現了2021年下半年的月銷“六連冠”,成功躍升並穩居行業前二甲;2021年,前九強企業中只有解放和重汽實現了市場份額的增長。

本週鋼坯、螺紋鋼價格上行,鐵礦石價格指數下降。截至1月14日,鋼坯價格指數週環比上行1.64%至4470.0元/噸;全國HRB400 20mm螺紋鋼價格周環比上行0.80%至4782.0元/噸;鐵礦石價格指數週環比下行0.76%至454.51。

焦炭、動力煤期貨價格下降,焦煤期貨價格上漲。截至1月14日,焦炭期貨價格周環比下行1.46%至3096.0元/噸;焦煤價格周環比上行1.06%至2290.0元/噸;動力煤期貨價格周環比下行2.44%至688.6元/噸。

04

資金·衆寡——北上資金持續加倉,ETF延續大幅淨申購

從全周資金流動的情況來看,本週北上資金延續淨流入態勢,單日波動程度較上週有所放緩,當週淨流入;融資資金轉淨流入,新成立偏股公募基金規模有所回升,ETF延續大幅淨申購。具體來看,北上資金本週淨流入75億元;融資資金前四個交易日合計淨流入25.4億元;新成立偏股類公募基金127億份,較前期回升;ETF延續淨申購,對應淨流入173億元。

從ETF淨申購來看,ETF淨申購,寬指ETF均爲淨申購,其中上證50ETF申購最多;行業ETF申贖參半,其中券商ETF申購較多,醫藥ETF贖回較多。具體來看,股票型ETF總體淨申購90.5億份。其中,滬深300、創業板ETF、中證500ETF、上證50ETF和雙創50ETF分別淨申購0.4億份、淨申購3.5億份、淨申購2.9億份、淨申購5.9億份、淨申購1.5億份。行業方面,信息技術ETF淨申購10.1億份;消費ETF淨申購13.1億份;醫藥ETF淨贖回5.5億份;券商ETF淨申購33.2億份;金融地產ETF淨贖回1.8億份;軍工ETF淨申購6.7億份;原材料ETF淨申購1.2億份;新能源&智能汽車ETF淨贖回1.8億份。

本週新成立偏股類公募基金規模較前期回升,新成立偏股類基金127.0億份。

本週(1月9日-1月13日)北上資金淨流入74.5億元,相比前期上升。行業偏好上,北上資金淨買入規模較高的爲銀行、電氣設備、有色金屬等,分別淨買入48.7億元、41.6億元、35.1億元;集中賣出非銀金融、醫藥生物、電子等,淨賣出規模達-21.9億元、-16.9億元、-9.6億元。

個股方面,北上資金淨買入規模較高的爲國電南瑞、藥明康德、隆基股份等;淨賣出規模較高的包括愛爾眼科、恆瑞醫藥、美的集團等。

兩融方面,融資資金前四個交易日淨流入25.4億元。從行業偏好來看,本週融資資金集中買入醫藥生物,淨買入額達27.3億元,其他淨買入規模最高的行業主要包括傳媒、食品飲料、電子等;淨賣出的主要是電氣設備、化工、有色金屬等。從個股來看,融資淨買入較高個股包括東方生物、東方財富、恆瑞醫藥等,淨賣出較多的主要包括美錦能源、大北農、永太科技等。

從資金需求來看,重要股東淨減持規模擴大;計劃減持規模下降。本週重要股東二級市場增持16.0億元,減持126.7億元,淨減持110.7億元,淨減持規模擴大。其中,淨增持行業僅綜合和銀行;淨減持規模較高的行業包括電氣設備、機械設備、醫藥生物等。本週公告的計劃減持規模爲136.6億元,較前期下降。

05

主題·風向——十四五數字經濟發展規劃有哪些關注點

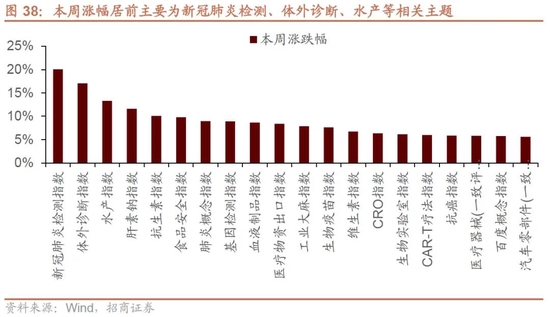

本週市場下跌,Wind全A指數週度下跌1.12%,創業板指上漲0.73%,滬深300下跌1.98%。本週漲幅居前的主要爲新冠肺炎檢測、體外診斷、水產等相關主題。

本週和下週值得關注的主題事件有:

1、數字經濟——國務院印發“十四五”數字經濟發展規劃

1月12日,國務院印發“十四五”數字經濟發展規劃,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重達到10%,數字化創新引領發展能力大幅提升,智能化水平明顯增強,數字技術與實體經濟融合取得顯著成效,數字經濟治理體系更加完善,我國數字經濟競爭力和影響力穩步提升。規劃提出,加快培育新業態新模式。推動平臺經濟健康發展,引導支持平臺企業加強數據、產品、內容等資源整合共享,擴大協同辦公、互聯網醫療等在線服務覆蓋面。深化共享經濟在生活服務領域的應用,拓展創新、生產、供應鏈等資源共享新空間。發展基於數字技術的智能經濟,加快優化智能化產品和服務運營,培育智慧銷售、無人配送、智能製造、反向定製等新增長點。完善多元價值傳遞和貢獻分配體系,有序引導多樣化社交、短視頻、知識分享等新型就業創業平臺發展。

2、綠電——北京冬奧組委:賽時全部場館常規能源100%使用綠電

1月13日,北京冬奧組委總體策劃部部長李森在國新辦新聞發佈會上介紹,北京冬奧充分利用北京2008年奧運會的場館,從源頭減少碳排放,同時建設低碳場館,所有場館都達到了綠色建築標準,四個冰上場館使用了新型二氧化碳製冷劑,建成超過5萬平米的超低能耗示範工程,全面使用低碳能源,賽時全部場館常規能源100%使用綠電,構建低碳交通體系,節能與清潔能源車輛在賽時車輛中佔比超過了8成,通過這些措施北京冬奧會將全面實現碳中和。

3、特高壓——“十四五”期間國網規劃建設特高壓工程“24交14直”,總投資3800億元

“十四五”期間,國網規劃建設特高壓工程“24交14直”,涉及線路3萬餘公里,變電換流容量3.4億千伏安,總投資3800億元。知情人士透露,2022年,國網計劃開工‘10交3直’共13條特高壓線路。

4、元宇宙——拓展3D虛擬建築開發 風語築與百度希壤達成元宇宙生態共建合作

1月13日,風語築董事長李暉與百度副總裁馬傑宣佈達成元宇宙生態共建合作伙伴關係,風語築將作爲希壤元宇宙3D虛擬建築開發商之一,承接3D虛擬建築或數字空間的開發打造及內容運營業務。雙方計劃在希壤空間的核心區域打造元宇宙文化設施集羣,並率先推出風語築數字藝術館,由風語築負責規劃設計、內容引入和運營。基於此次合作,雙方將攜手開發虛擬世界建築,助力政府、企業和品牌方在元宇宙時代打造專業的3D虛擬場景和數字空間,積極推動數字孿生技術、虛擬人技術、虛擬展廳、虛擬展覽、以及3D數字空間、文博藏品、數字藝術品等數字資產在元宇宙時代的應用。

5、智能製造——工信部:到2023年初步建立建材行業智能製造標準體系

1月13日,工信部印發《建材行業智能製造標準體系建設指南(2021版)》,明確到2023年,初步建立建材行業智能製造標準體系,制定不少於20項相關標準;對於智能化水平較高的細分領域,實現智能裝備、智能礦山、智能工廠標準基本覆蓋,重要的智能服務、智能賦能技術、集成互聯標準有所覆蓋;其他細分領域優先制定智能工廠標準;實現重要關鍵技術標準在行業示範應用。到2025年,建立較爲完善的建材行業智能製造標準體系,制定不少於40項相關標準;智能化水平較高的細分領域智能製造標準較完善;其他細分領域智能工廠標準全面覆蓋,重點智能服務、智能賦能技術、集成互聯標準有所覆蓋;實現智能製造標準在行業廣泛應用。

6、芯片——臺積電:3納米芯片預計下半年量產 將擴充28納米制程產能

1月13日,臺積電舉行線上法人說明會。總裁魏哲家表示,3納米制程進展符合進度,將於今年下半年量產。3納米制程將主要應用於高效應運算及智慧手機領域,預期3納米將是繼5納米之後,另一大規模世代製程。因應影像感測器及非揮發性記憶體等特殊製程強勁需求,臺積電將會在中國大陸、中國臺灣、日本擴充28納米制程產能。臺積電預計第一季度銷售額166億美元至172億美元,預計第一季度毛利率53%至55%,市場預估51.8%;營業利益率42%至44%,市場預估41%。臺積電預計2022年資本支出400億美元至440億美元。臺積電CEO表示,2022年臺積電將迎來又一個增長年,預計長期毛利率將在53%或更高;預計供應鏈將在2022年保持更高的庫存,2022年產能將持緊。臺積電預計未來幾年以美元計銷售額年均複合增長率爲15%-20%。

7、元宇宙——中國移動通信聯合會元宇宙產業委員會首批成員接納名單公佈

1月11日,中國移動通信聯合會元宇宙產業委員會官網公佈首批成員接納名單。首批名單從267家申報個人和單位中經合規審覈後接納65家/人(個人成員25人,單位成員40家,上市公司8家),上市公司分別爲:深圳中青寶互動網絡股份有限公司、上海風語築文化科技股份有限公司、天下秀數字科技(集團)股份有限公司、北京藍色光標數據科技股份有限公司、浙商銀行股份有限公司、北京元隆雅圖文化傳播股份有限公司、杭州平治信息技術股份有限公司和華揚聯衆數字技術股份有限公司。

8、超高清視頻——工信部等六部門聯合印發《“百城千屏”活動實施指南》

1月10日,工信部、中央宣傳部、交通運輸部、文化和旅遊部、國家廣播電視總局、中央廣播電視總檯等六部門近日聯合印發《“百城千屏”活動實施指南》。“百城千屏”活動以試點示範工程爲引領,通過新建或引導改造國內大屏爲4K/8K超高清大屏,豐富超高清視音頻服務場景,加速推動超高清視音頻在多方面的融合創新發展,催生新技術、新業態、新模式。

9、蘋果鏈——iPhone 15將首次全部搭載蘋果自研芯片 臺積電代工

1月10日,據供應鏈消息稱,蘋果明年推出的iPhone 14將搭載三星4nm製程的高通5G數據機晶片X65及射頻IC,搭配蘋果A16應用處理器。而2023年推出的iPhone 15將首度全部採用自研芯片,其中5G芯片會採用臺積電5nm製程,射頻IC採用臺積電7nm製程,A17應用處理器將採用臺積電3nm量產。目前,蘋果自研5G芯片及配套射頻IC已完成設計,近期開始進行試產及送樣,預估2022年內與主要電信廠商進行場域測試,2023年投入量產。

10、VR——騰訊擬收購黑鯊科技,打造 VR 設備

1月10日,騰訊邁出元宇宙關鍵一步,擬收購遊戲手機公司黑鯊科技,收購後,黑鯊整體將併入任宇昕主導的騰訊集團平臺與內容事業羣(PCG)。一旦交易完成,這家以遊戲手機爲主的硬件廠商也將在收購後迎來業務轉型。據悉,黑鯊科技未來的業務重點將從遊戲手機,整體轉向VR設備——屆時將由騰訊提供內容支持,而黑鯊提供VR硬件入口。南昌黑鯊科技有限公司成立於2017年,是一家主打遊戲電競的手機科技品牌,最大股東爲小米全資控股的“天津金星創業投資有限公司”,持股比例爲46.4%。本次騰訊擬收購黑鯊科技,意味着它也將正式脫離小米體系。

本週產業觀察——氫能產業發展頂層設計即將出臺,關注產業發展提速

1月12日,國務院正式印發《“十四五”數字經濟發展規劃》,總結了“十三五”時期我國深入實施數字經濟發展戰略取得的積極成效,指明瞭我國數字經濟發展現狀和形勢,明確了“十四五”時期推動數字經濟健康發展的指導思想、基本原則、發展目標、重點任務和保障措施。《規劃》從八個方面對“十四五”時期我國數字經濟發展作出總體部署:優化升級數字基礎設施、充分發揮數據要素作用、大力推進產業數字化轉型、加快推動數字產業化、提升數字化公共服務水平、完善數字經濟治理體系、強化數字經濟安全體系、拓展數字經濟國際合作等。

▶ 發展目標:2025年數字經濟邁向全面擴展期,2035年字經濟邁向繁榮成熟期

根據《規劃》提出的發展目標,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重達到10%,數字化創新引領發展能力大幅提升,智能化水平明顯增強,數字技術與實體經濟融合取得顯著成效,數字經濟治理體系更加完善,我國數字經濟競爭力和影響力穩步提升。

從指標來看,規劃給出了精確的數據。IPv6活躍用戶數、千兆寬帶用戶數、軟件和信息技術服務業規模、工業互聯網平臺應用普及率、全國網上零售額、電子商務交易規模和在線政務服務實名用戶規模等七大重點方面都有量化。其中千兆寬帶用戶數從2020年的640萬戶增至2025年的6000萬戶,規模增加近8.4倍,工業互聯網平臺應用普及率從14.7%到45%增長近兩倍。

▶ 關注點:千兆網絡、工業互聯網及衛星互聯網

✔ 千兆網絡

規劃明確到2025年要形成千兆寬帶用戶數6000萬戶,未來年複合增長56.5%。2021年成爲千兆網絡起始之年,未來有望高速增長。

✔ 工業互聯網

規劃明確提出,到2025年工業互聯網平臺應用普及率將達到45%,而2020年工業互聯網平臺的滲透率僅爲14.7%,可見未來4年工業互聯網平臺的搭建將提速。

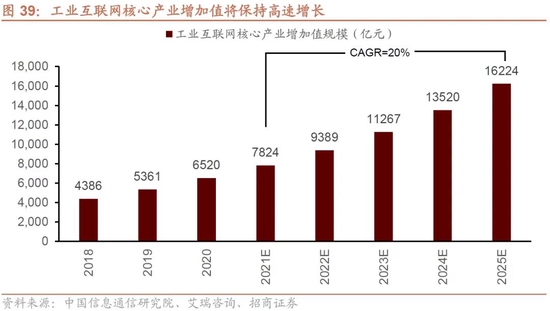

製造企業數字化轉型的迫切需求帶動工業互聯網市場規模持續擴大。2019年是我國工業互聯網全面鋪開建設的元年,全年我國工業互聯網產業經濟增加值總體規模達到2.13萬億元,同比增長47.3%,其中核心產業增加值規模和融合帶動經濟規模分別爲5361億元、1.6萬億元。工信部發布數據顯示,截至2021年3月底,企業關鍵工序數控化率、數字化研發設計工具普及率分別達52.1%和73%,工業互聯網平臺連接工業設備總數達到7300萬臺,工業App突破59萬個。未來五年我國工業互聯網核心產業增加值規模預計每年將以約20%增速保持高速增長。

✔ 衛星互聯網

規劃提出積極穩妥推進空間信息基礎設施演進升級,加快佈局衛星通信網絡等,推動衛星互聯網建設。

當前,我國低軌道通信衛星系統主要有航天科技集團的“鴻雁星座”、航天科工集團的“虹雲工程”這兩個國家重大航天工程。此外,還有中國電科集團的“天象”、航天科工集團行雲工程、九天微星的天基物聯網等計劃。天基互聯網有着成本優勢以及應用場景優勢,潛力巨大,在數字經濟及新基建政策推動之下,有望加速落地,相關產業鏈長期發展向好,建議關注產業鏈投資機會。

整體而言,作爲我國數字經濟領域的首部國家級專項規劃,《“十四五”數字經濟發展規劃》的印發體現了黨中央、國務院對數字經濟發展的高度重視,即促進數字技術與實體經濟深度融合,賦能傳統產業轉型升級,催生新產業新業態新模式,不斷做強做優做大我國數字經濟。接下來一段時期數字經濟發展的重點領域在數字基礎設施、數據要素市場、產業數字化和數字產業化等方面,重點工程包括優化升級信息網絡基礎設施、數字技術創新突破、社會服務數字化提升、新型智慧城市和數字鄉村建設等,預期將來這些領域將迎來更多的政策支持,建議關注千兆寬帶、工業互聯網、衛星互聯網等細分領域。

06

數據·估值——整體A股估值下行

本週全部A股估值水平下行。截至1月14日收盤,全部A股PE(TTM)下跌0.2X至16.1X,處於歷史估值水平的49.9%分位數。創業板本週上行,PE(TTM)上漲0.5X至48.9X,處於歷史估值水平的45.4%分位數。代表大盤股的滬深300指數PE(TTM)本週下跌0.3X至12.9X,處於歷史估值水平的69.8%分位數。代表中小盤股的中證500指數PE(TTM)本週下行0.3X至17.7X,處於歷史估值水平的4.6%分位數。

在行業估值方面,本週板塊估值漲跌分化,其中,醫藥生物、電氣設備板塊估值上漲較多,漲幅超過0.5X,國防軍工板塊下跌較明顯,跌幅超過2.0X。其中,醫藥生物板塊上漲0.9X至33.5X,處於25.6%歷史分位;電氣設備板塊上漲0.8X至47.5X,處於86.8%歷史分位;國防軍工板塊估值下跌2.4X至63.2X,處於57.1%歷史分位。截至1月14日收盤,一級行業估值排名前五的行業分別是國防軍工、計算機、電氣設備、食品飲料、休閒服務。

- END -