罕見保薦機構單方面撤單,長威科技二度衝A失敗釋放何種信號?年內IPO撤單已有13起

財聯社(深圳,記者 吳昊)訊,經歷過主板轉科創板的長威科技,在二度衝擊A股的進程中又一次以失敗告終,而這一回可以說是“倒在了黎明前”。

在首發過會10個月、提交註冊8個月之後,1月12日,長威科技的保薦機構五礦證券向證監會提交“主動撤銷上市保薦”的相關申請,長威科技的IPO也旋即宣佈終止。資深投行人士王驥躍表示,保薦機構單方面撤單雖在行業內並非首例,但也確實較爲少見。

一直以來,業績增速、現金流狀況、公司規模乃至於科創板屬性,始終是圍繞在長威科技身上的“槽點”。上交所在三輪問詢中也重點關注了長威科技的業務披露、核心業務收入佔比、募投項目、研發支出等四大問題。因此,有投行人士猜測,近期已進入年報披露季,此時撤單可能與相關業績指標無法達標有關。

據WIND統計,截至1月19日,年內共14家企業IPO終止,13家爲主動撤單,其中像長威科技這樣在註冊階段撤單的企業則有4家。業內人士分析,撤單原因是多重的,可能來自發行人對監管趨嚴的擔憂、公司戰略規劃的調整、合規瑕疵或是現階段公司的基本面無法支撐上市等。

2022年將是紮實推進全面註冊制改革的關鍵一年,與保薦機構、會計師事務所、律師事務所等中介機構而言,也意味着“看門人”責任的進一步壓實,履職盡責的能力也將需要進一步提升。王驥躍認爲,全面註冊制到來後,保薦機構在落實“保”的責任基礎上,將更考驗也更強調其“薦”的能力與定價能力。

五礦證券單方面撤單,長威科技科創板IPO告終

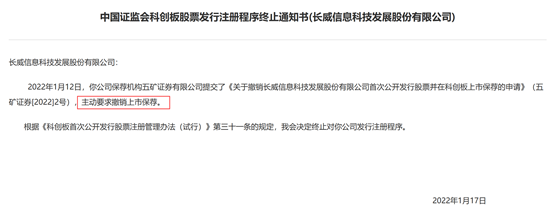

證監會近日發佈了一則長威信息科技發展股份有限公司(簡稱:長威科技)IPO終止通知書。

證監會表示,1月12日,作爲保薦機構的五礦證券提交了《關於撤銷長威信息科技發展股份有限公司首次公開發行股票並在科創板上市保薦的申請》,主動要求撤銷上市保薦。因此,證監會決定終止長威科技的發行註冊程序。

較爲特別的是,過往IPO撤單的案例中,常見的情況是發行人與保薦機構一同向證監會提交相關撤單申請。但在證監會披露的這則通知書內,卻並未提及長威科技是否提交了撤單申請文件。

資深投行人士王驥躍對此向記者表示,以往監管要求發行人與保薦機構必須協商並共同提交撤單申請。但註冊制後,保薦機構允許單方面撤單,“這次雖非行業首例,但也確實不多見。”

公開資料顯示,長威科技是一家從事智慧城市建設的信息技術企業。公司專注於政府治理、應急指揮、政務民生等領域開展業務,爲各級黨政機關、金融、企業等客戶提供集行業應用開發、系統集成、運維和技術服務於一體的綜合信息技術服務。

被“槽點”圍繞的長威科技,上市之路坎坷

對於長威科技來說,上市之路可謂“漫漫長夜”。

從本次的撤單之日算起,距離長威科技首發過會已過去了10個月,距離提交註冊則也過去了8個月之久:2020年9月4日,長威科技的科創板IPO獲上交所受理,同年10月9日進入問詢階段。2021年3月22日,長威科技三輪問詢完成並順利過會,1個多月後,長威科技提交了註冊。

從進度上來看,似乎只差拿到證監會同意註冊的批文,然而“臨門一腳”之際,長威科技卻因保薦機構主動撤單,遭致上市計劃再度泡湯。

事實上,2016年時長威科技就曾籌劃在滬市主板上市。2017年5月,長威科技收到證監會反饋意見通知書,但由於公司整體規模較小,上市進程暫緩。2018年8月28日,長威科技向證監會撤回了主板上市申請,並於次月完成撤回程序。

兩度衝擊A股均以失敗告終,而關於其上市的種種爭議也始終不絕於耳。檢索與長威科技相關的資訊能看到不少關於其業績增速、現金流狀況、公司規模乃至於科創板屬性的質疑。

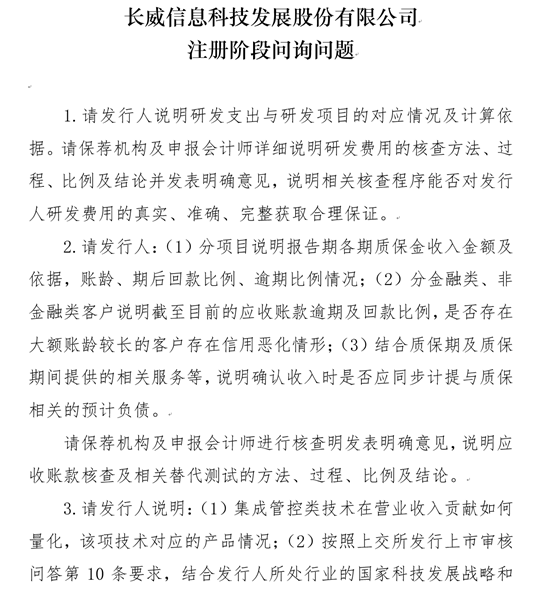

在科創板三輪問詢中,上交所也重點關注了長威科技的業務披露、核心業務收入佔比、募投項目、研發支出等4個問題。

在關於公司提供的集成管理技術是否具有先進性、是否爲通用技術一問時,長威科技回覆稱,“經比較,公司與同行業公司的系統集成類的技術各有特點,雖然都能夠實現信息系統建設,提升系統的安全性、穩定性和實施效率,但各公司在圍繞各自的服務客戶,在方案設計及實現路徑上存在一定的差異,在項目的集成規模上也存在一定的差異。”以及表示,公司目前的集成技術以“實現硬件平臺集成又能將自己的應用系統和硬件平臺綜合集成”爲主。

一位投融資專家認爲,提交註冊數月後仍拿不到批文,可能是長威科技此番撤單原因。而另一位投行人士則表示,當前已進入年報披露季,此時撤單也可能是相關的業績指標無法達標。

年內13家企業撤單,全面註冊制後“薦”的能力更受考驗

據WIND統計,進入2022年以來,包括長威科技在內共有14家企業IPO終止。除了浙江鑫甬生物化工股份有限公司在註冊環節被否外,其餘13家企業均爲主動撤單。和長威科技同樣在IPO註冊階段撤單的企業還有4家,分別爲成都倍特藥業股份有限公司、深圳市紫光照明技術股份有限公司、力同科技股份有限公司、江蘇金智教育信息股份有限公司。

撤單的原因可能是多重的,有些是源於發行人對於監管趨嚴的擔憂,有些是公司戰略規劃重新調整,有些是因爲合規方面存在瑕疵,有些則可能關係到現階段公司的基本面無法支撐上市等。

1月17日,證監會系統會議上重點提到“以全面實行股票發行註冊製爲主線,深入推進資本市場改革。”可以預見的是,全面實行股票發行註冊制的到來將重塑資本市場生態,於資本市場基礎制度也需要加快構建更加成熟、定型的體系。

與此同時,全面註冊制的到來,也將意味着保薦機構、會計師事務所、律師事務所等中介機構“看門人”責任的進一步壓實,履職盡責的能力也將需要進一步提升。去年3月,證監會主席易會滿就指出,不少中介機構尚未真正具備與註冊制相匹配的理念、組織和能力,還在“穿新鞋走老路”,並表示將對“帶病闖關”的情況嚴肅處理,決不允許一撤了之。

不僅如此,2021年11月19日,證監會就《保薦人盡職調查工作準則》的修訂內容公開徵求意見,其中重點提到“保薦人‘薦’的職責提到更重要位置”。對此,王驥躍認爲,全面註冊制到來後,將更考驗也更強調保薦機構“薦”的能力與定價能力。

“‘保’是基礎——合格不造假是底線,但‘薦’纔是保薦機構的主業。”王驥躍表示,註冊制下新股發行節奏保持快速,每年或將有逾500家企業上市發行,但其中只有少數是明星企業、行業龍頭,“大多數公司都需要充分展現企業價值纔可能獲得市場青睞,避免成爲被分化的被遺忘的那批。”

王驥躍同時認爲,受過去制度的影響,不少保薦機構多年以來習慣監管手把手指導,主動性不夠、能力欠缺。如今監管和市場提出了新要求,保薦機構尤其是中小保薦機構應更重視自身執業能力的提升,履行“看門人”責任。