海證期貨:瀝青:需求回暖 關注成本波動

摘要:

⚫供應端:瀝青產量小幅增長。2022年,瀝青產能變化不大,利潤影響煉廠開工率,重心或小幅上移,產量小幅增加。

⚫需求端:瀝青需求有望小幅回暖。2021年地方債發行後置,資金面相對較緊,2022年國內資金面有所放鬆,疊加前期滯後發行的地方債,瀝青需求或小幅回暖。

⚫供需平衡:瀝青市場供需略緊平衡。當前瀝青廠庫仍略高於往年同期,社會庫存相對健康,預計瀝青庫存壓力將繼續小幅緩解。

⚫投資建議:振盪運行,裂解維持低位。瀝青成本受油價影響較大,暫未坍塌;預計美國原油產量難以大幅增加,OPEC+繼續維持增產,輕重油價差維持高位,瀝青裂解低位振盪。

⚫核心因素評定表:

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因素;“★”背景型因素。

一、行情回顧

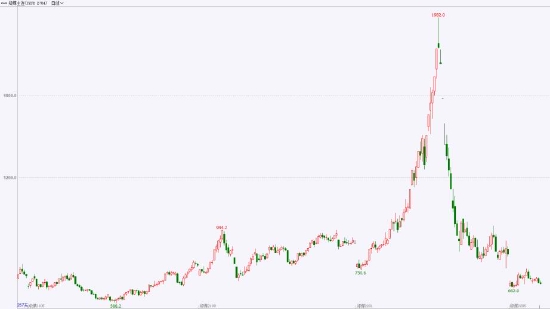

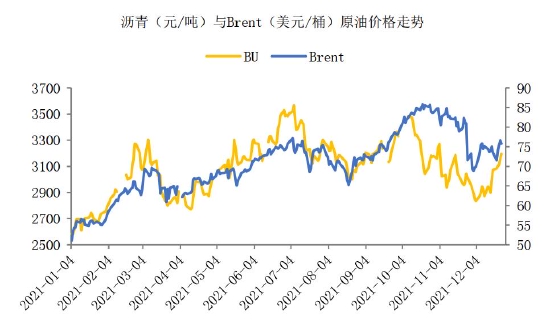

2021年瀝青價格振盪上行。一季度,原油價格大幅上行,成本端帶動瀝青價格上漲,後油價因宏觀風險上升振盪下行,瀝青庫存壓力較大,大幅下跌。二季度,原油價格溫和上漲,瀝青需求也在好轉,價格跟隨上行。三季度,原油受德爾塔病毒及美聯儲Taper影響而下行,瀝青成本支撐走弱,疊加降雨天氣較多,影響道路施工,瀝青價格大幅下跌。四季度,原油價格在能源危機炒作情緒下衝高,但瀝青價格因需求較弱,去庫節奏較慢等,價格大幅下跌,裂解跌至歷史低位。臨近年尾,瀝青庫存去化相對較好,價格大幅上行,裂解低位回升。全年來看,瀝青基本面較弱,致使瀝青價格表現弱於原油,裂解也一度跌至歷史低位,但成本端油價上行,整體仍然是帶動瀝青價格重心上移。

圖1:瀝青和原油價格走勢

資料來源:wind,海證期貨研究所

二、供應端:瀝青供應收緊

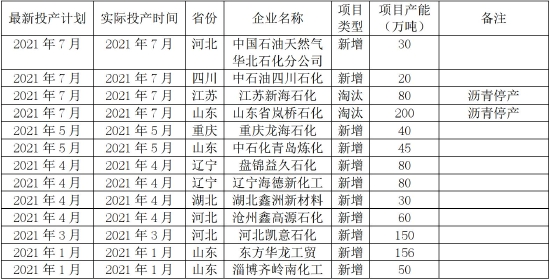

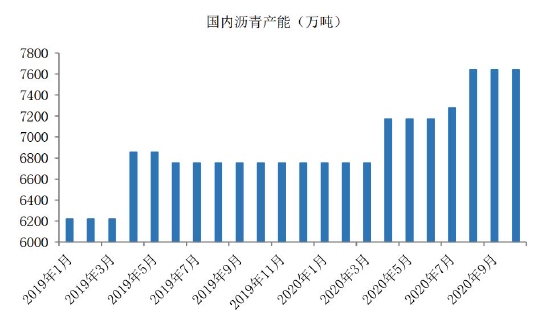

(1)瀝青產能較爲穩定

2021年瀝青新增產能較大,2022年產能增速放緩。截至2021年年底,我國瀝青產能共計8143萬噸,同比增長461萬噸,增幅6%,其中,山東東方華龍、河北凱意石化分別新增156萬噸、150萬噸瀝青產能,淄博齊嶺南化工、滄州鑫高源、湖北鑫洲新材料、遼寧海德新化工、盤錦益久石化、青島煉化、重慶龍海石化、中石油四川石化、中石油華北石化瀝青產能也均小幅提升。另,山東嵐橋石化、江蘇新海石化淘汰瀝青產能200萬噸、80萬噸。目前來看,2022年廣東石化130萬噸/年的瀝青產能有較大可能會投產。

表1:國內瀝青裝置重大項目跟蹤

資料來源:百川資訊,海證期貨研究所

圖2:國內瀝青產能(萬噸)

資料來源:百川資訊,海證期貨研究所

稀釋瀝青加徵消費稅、成品油稅務檢查趨嚴以及環保,瀝青少量產能受到影響。2021年5月14日,財政部、海關總署、稅務總局發佈公告,自2021年6月12日起,對部分成品油視同石腦油或燃料油徵收進口環節消費稅。其中,對瀝青影響較大的爲稀釋瀝青,按照燃料油1.2元/升在進口環節徵收消費稅。另外,成品油市場監管趨嚴,部分煉廠稅票受控,出貨受到影響。疊加對未實現煉化一體化的地煉產能進行分批整合轉移,預計2022年瀝青少量產能受到影響。在增量明顯放緩的情況下,瀝青2022年總產能預計維持穩定,變化不大。

(2)利潤影響煉廠瀝青開工

瀝青生產利潤低位致使開工率偏低。自2020年5月開始,瀝青生產利潤持續下滑,2021年2月創近年來低位,隨後則維持在-300-0元/噸,開工率也低於往年同期。

圖3:瀝青現貨生產利潤(元/噸)

資料來源:百川資訊,海證期貨研究所

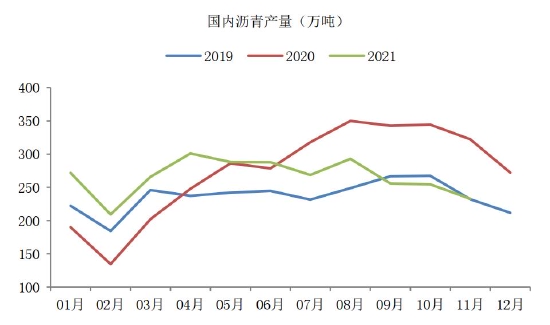

利潤回升,或帶動開工率上行。基於2021年低利潤低開工的情況下,瀝青開工率維持在37%左右。近期,瀝青利潤小幅上行,疊加當前處於淡季,煉廠開工率下滑,我們預計2022年瀝青開工率重心基本維持在40%左右。

圖4:國內瀝青產量(萬噸)

資料來源:百川資訊,海證期貨研究所

(3)瀝青進口依賴度逐漸下滑

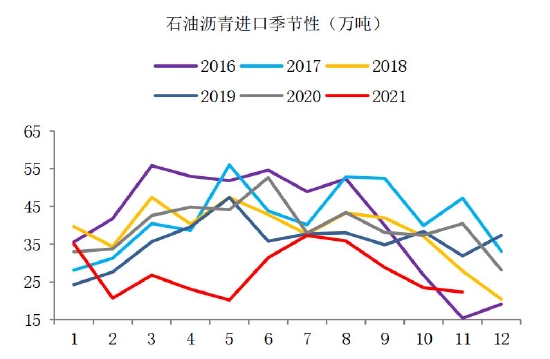

瀝青進口量重心逐漸下移。近年來,瀝青進口利潤持續爲負,石油瀝青進口依賴度也持續下滑,2021年5月創歷史最低,爲4.91%,石油瀝青進口量也遠低於往年同期。預計2022年進口量方面不會有太大的改變,依舊是維持低位。

圖5:石油瀝青進口依賴度(%)

資料來源:wind,海證期貨研究所

圖6:中國瀝青進口量(萬噸)

資料來源:wind,海證期貨研究所

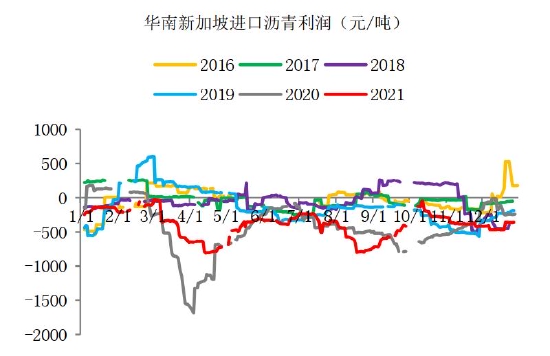

圖7:華南進口新加坡瀝青利潤(元/噸)

資料來源:wind,海證期貨研究所

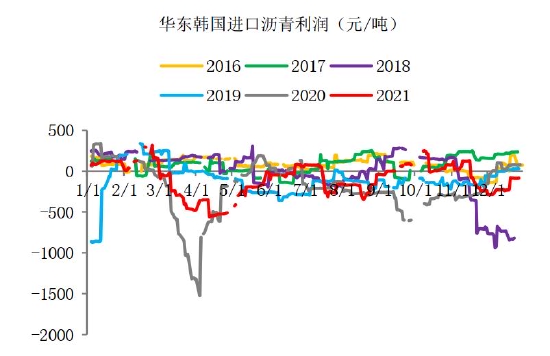

圖8:華東進口韓國瀝青利潤(元/噸)

資料來源:wind,海證期貨研究所

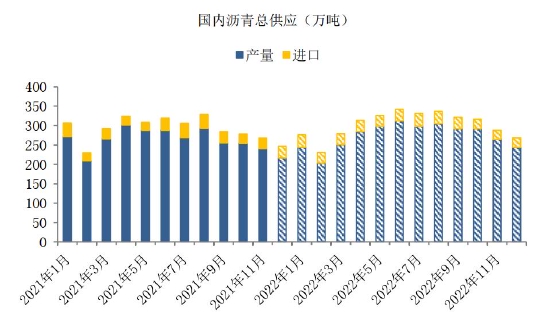

(4)瀝青總供應較爲穩定

瀝青總供應量預計變化不大。2022年廣東石化130萬噸產能大概率投產,但受國內稀釋瀝青加徵消費稅、成品油監管趨嚴以及安全環保等影響,或淘汰部分落後產能,預計產能整體較2021年變化不大。開工率則受利潤影響較大,2021年瀝青利潤較差,按利潤小幅回升,開工率略上移推算,2022年瀝青產量同比變化不大。進口方面則受因進口利潤常年處於低位,進口依賴度也已降至5%左右,預計2022年進口量繼續維持低位。因此,2022年瀝青總供應量預計變化不大。

圖9:國內瀝青總供應(萬噸)

資料來源:海證期貨研究所(虛線爲預測值)

三、需求端:瀝青需求小幅回暖

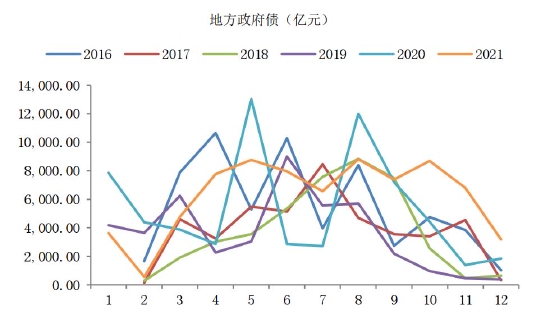

地方債發行規模高於往年。2021年上半年,經濟形勢整體穩定,財政資源後置,到了下半年,地方債發行規模和速度明顯加快,尤其是四季度,地方債發行規模遠高於往年同期。另外,國內央行於2021年12月15日下調金融機構存款準備金率0.5個百分點,共計釋放長期資金約1.2萬億元。相較於2021年而言,2022年資金面將相對寬鬆。

圖10:地方政府債發行統計(億元)

資料來源:wind,海證期貨研究所

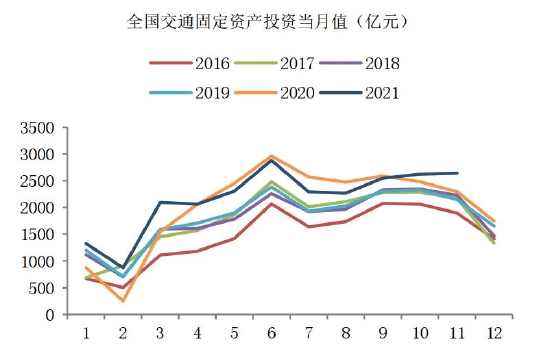

圖11:全國交通固定資產投資當月值(億元)

資料來源:wind,海證期貨研究所

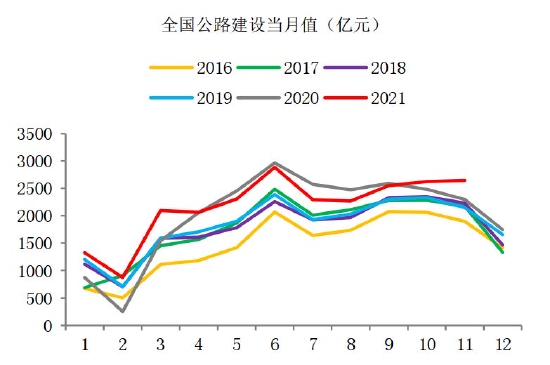

圖12:全國公路建設當月值(億元)

資料來源:wind,海證期貨研究所

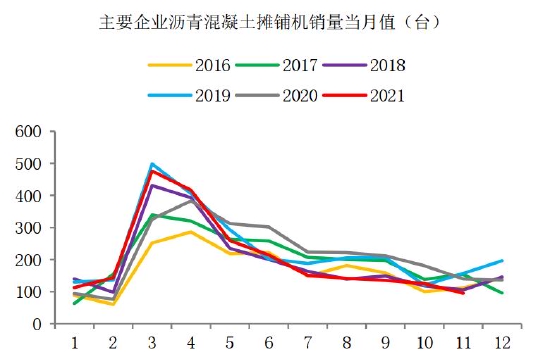

圖13:主要企業瀝青混凝土攤鋪機銷量(臺)

資料來源:wind,海證期貨研究所

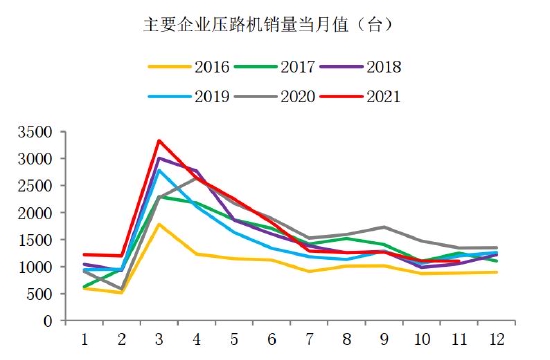

圖14:主要企業壓路機銷量(臺)

資料來源:wind,海證期貨研究所

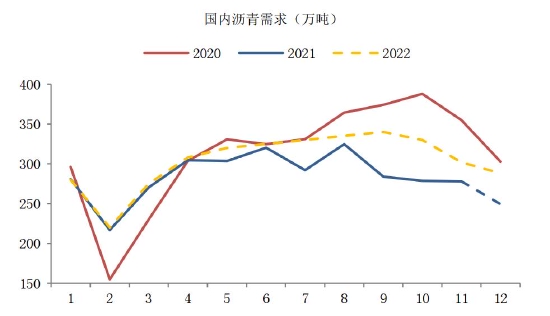

2022年瀝青需求將小幅回暖。2021年資金面整體較爲悲觀,且“十四五規劃”第一年,需求小年,同比2020年疫情後增加道路基礎設施建設拉動需求,2021年整體需求相對較弱。因2021年地方債發行後置,2022年資金面相對寬鬆,需求有望小幅回暖。

圖15:國內瀝青需求(萬噸)

資料來源:海證期貨研究所(虛線爲預測值)

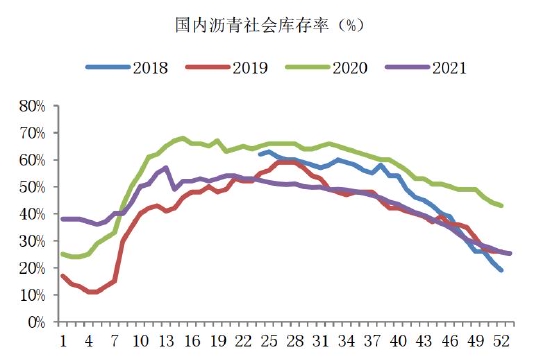

四、庫存端:庫存壓力有所緩解

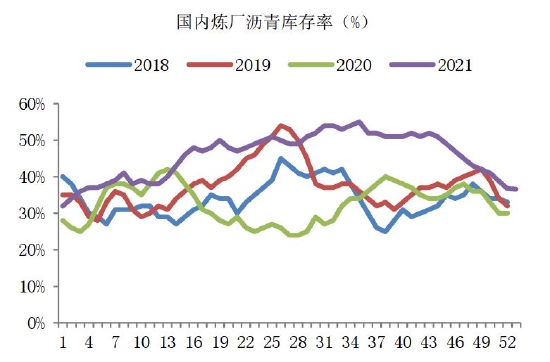

瀝青庫存壓力正逐漸緩解。2021年瀝青廠庫和社庫均位居高位,庫存壓力較大,但因開工率保持低位,整體仍然是去庫存。目前,煉廠庫存仍高於往年同期,但較前期壓力大幅好轉,社會庫存相對健康,已降至往年正常水平。我們預計,2022年,供應端的主要變量在於煉廠開工率,需求端將小幅回暖,煉廠庫存壓力將進一步緩解。

圖16:瀝青煉廠庫存率(%)

資料來源:百川資訊,海證期貨研究所

圖17:瀝青社會總庫存率(%)

資料來源:百川資訊,海證期貨研究所

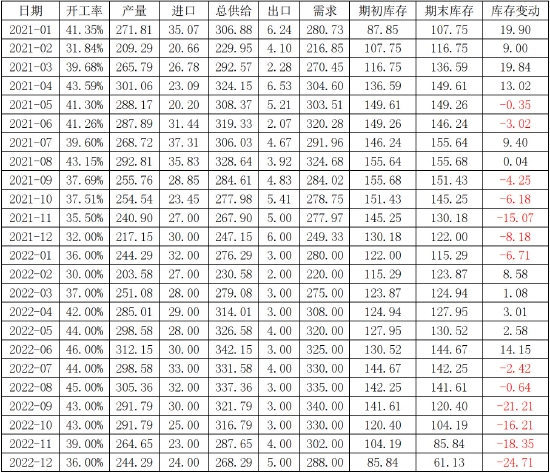

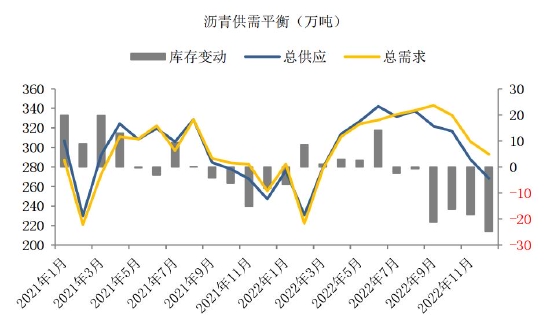

五、供需平衡:瀝青供需略緊平衡

瀝青供需略緊平衡。2022年,供應端,瀝青產能維持穩定,變化不大,煉廠將根據利潤調整裝置開工率,目前利潤處於歷史相對低位,2022年或小幅回升,開工率重心預計小幅上移至40%。需求端,資金面將有所好轉,瀝青剛性需求有望小幅回暖。庫存端,當前煉廠庫存略高於往年同期,社會庫存相對健康,2022年煉廠庫存有望繼續小幅下滑。

表2:國內瀝青供需平衡表(萬噸)

資料來源:海證期貨研究所

圖18:瀝青供需平衡(萬噸)

資料來源:海證期貨研究所

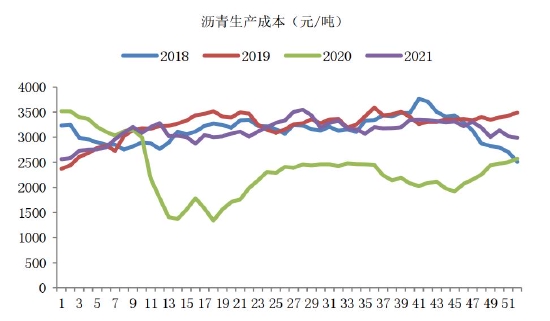

六、成本端:油價有支撐

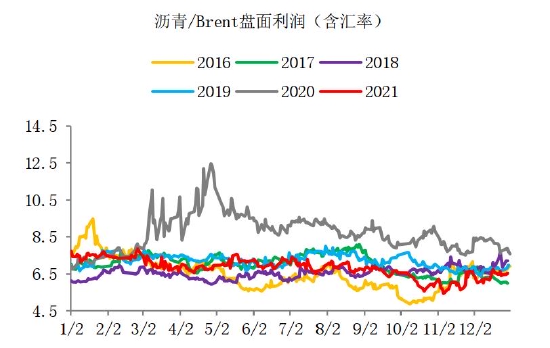

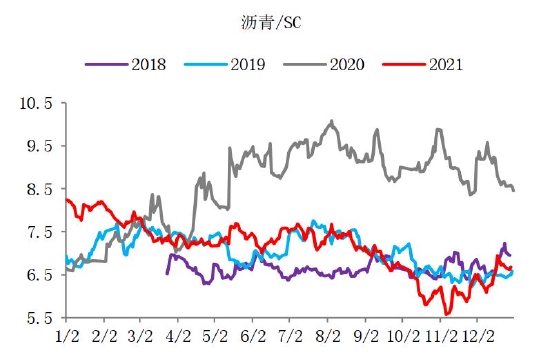

瀝青成本端有一定支撐,但裂解將繼續維持低位。2022年,全球原油供需由緊平衡轉爲松平衡,疊加美聯儲收緊貨幣政策的預期,原油價格重心或小幅下移,但庫存低位支撐油價,瀝青成本端預計不會出現崩塌。另外,美國原油產量受限於資本支出,預計仍然較難大幅增產,OPEC+維持現有的減產協議,供應量將逐月小幅增加,輕重油價差預計將維持相對高位,瀝青裂解將繼續維持低位。

圖19:瀝青生產成本(元/噸)

資料來源:百川資訊,海證期貨研究所

圖20:瀝青/Brent盤面利潤(含匯率)

資料來源:wind,海證期貨研究所

圖21:瀝青/SC

資料來源:wind,海證期貨研究所

七、投資建議

2022年,瀝青價格振盪運行,振盪區間[2600,3700]。供應端,瀝青產能變化不大,開工率或小幅增加;需求端,地方債後置,2022年資金面或稍有好轉,需求有望小幅回暖;瀝青供需預計略緊平衡,庫存壓力將繼續小幅緩解。原油市場雖然由供需緊平衡轉爲松平衡,但庫存低位,致使油價下方有支撐,瀝青成本端坍塌的可能性較小;但美國產量難以大幅增加,OPEC+則繼續維持增產,伊朗原油或重回市場,輕重油價差預計維持相對高位,瀝青裂解低位振盪。整體來看,2022年全年瀝青價格仍以振盪運行爲主。

海證期貨 鄭夢琦