海證期貨:基本面轉好 鎳價有望走強

摘要:

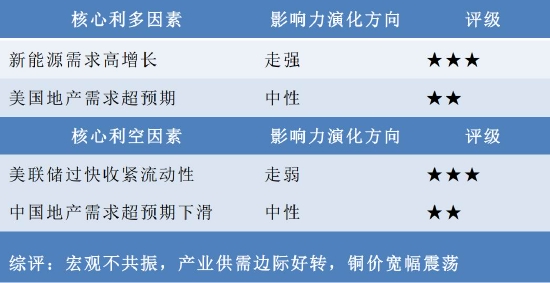

鎳方面:鎳當前供需轉強,但市場對後期四季度印尼鎳鐵供應憂慮依然較重,後期鎳鐵供應過剩幾乎成爲市場“共識”。但是市場對於印尼鎳鐵壓力早有預期,鎳價表現偏弱或一定程度已經反映中線利空壓力,在預期利空真正兌現之前反覆炒作可能影響有限,除非宏觀環境全面轉空,否則鎳價下行空間有限。當前反而需要警惕預期之外的變故發生,一旦預期供應無法兌現,在偏強大環境中預期差修復行情可能較爲劇烈,短期需關注新能源是否成爲新的炒作題材。中線來看,隨着印尼鎳鐵新增產能陸續投產,四季度鎳鐵供應或逐漸過剩,鎳價可能仍將再次向下尋底,全球鎳供應或需部分產能出清,鎳價才能迎來真正拐點。

不鏽鋼方面:庫存情況:無錫和佛山300系不鏽鋼庫存再度下滑,其中熱軋降幅較大,冷軋小幅增加,當前不鏽鋼庫存處於偏低水平。不鏽鋼價格小幅上行,但因高鎳鐵並未跟漲鎳價,不鏽鋼價格漲幅亦偏弱,鎳價對不鏽鋼影響主要在於刺激現貨成交氛圍。從不鏽鋼表觀消費數據來看,不鏽鋼消費持續走強,但不鏽鋼現貨成交不溫不火,主要因中線鎳鐵供應過剩憂慮下,市場信心不足。不過短期現貨仍舊偏緊,下方亦有成本支撐,不鏽鋼庫存處於低位,出口需求邊際改善,不鏽鋼價格仍有一定支撐。

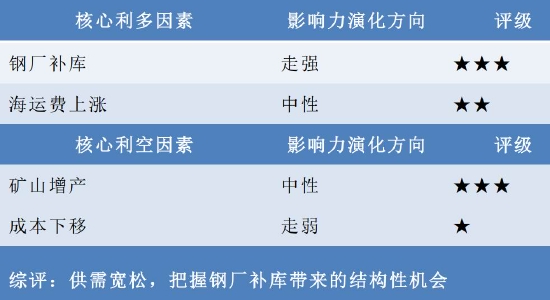

鎳鐵方面:由於鎳礦偏緊和鐵廠微虧,國內鎳鐵廠6月開始有小範圍減產或轉產,但短時間內不存在大面積減產或停產的現象。7-8月環比4月仍保持增勢,大部分鐵廠在維持,預計未來四季度國內鎳鐵產量將逐月減少符合預期。據中聯金統計,今年1-6月份印尼11家樣本中資企業鎳鐵總產量達到26.16萬噸(金屬量),同比增加11.47萬噸,增幅78.1%。7月雅石(振石)2臺爐子繼續增產,未來仍將保持增勢。

主要核心邏輯:

鎳礦市場可流通貨源偏緊,菲律賓鎳礦8月期船報價上漲。截至本週國內產能佔比約33%的中高鎳鐵企業現礦庫存僅夠維持生產1-2個月,而三季度又爲國內鎳鐵廠常規備貨期,近期中小型鎳鐵廠詢盤採購積極,市場成交較前期上漲1-2美元/溼噸;大廠方面,因目前鎳礦庫存充足多可維持3-5個月生產,加之目前鎳鐵價格暫穩至980元/鎳(到廠含稅),短期對於鎳礦壓價意願較強,部分大廠實際成交價格較上輪採購價上調1美元/溼噸至47美元/溼噸,目前尚有訂單繼續洽談中,預計短期鎳礦市場成交價格維穩爲主,預計鎳鐵會有小幅上漲,對鎳價形成正向刺激。

鎳及不鏽鋼市場操作建議:單邊:美聯儲維持基準利率第四次在零水平,重申將動用所有工具支持經濟,主席鮑威爾美國正在經歷“我們有生以來”最嚴重的經濟滑坡,疫情對中期經濟前景構成相當大的風險,需要更多財政政策支持,洪水氾濫,最新的平衡表顯示,由於不鏽鋼7-8月的高排產,鎳處在緊平衡,新能源馬斯克喊話後提振市場信心,印尼NPI迴流國內很少,鎳基本面有走強跡象,在加上外圍宏觀繼續走強,美元指數已經跌至94還有走弱跡象,前期做空是短空獲利需要及時了結,從8月起,可以在108300-110000附近建立多單,目標:11.2萬突破後看11.9萬附近。

風險點:單邊:菲律賓與印尼疫情和政策變動、海外其他國家新冠疫情狀況、不鏽鋼庫存、中國新能源汽車政策、新增產能投產進度。

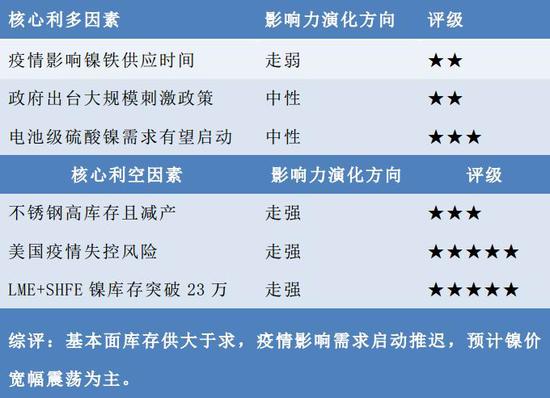

核心因素評定表:

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因

第一部分 2020年7月鎳市回顧

7月主要邏輯是鎳礦資源緊缺格局下,礦價小幅探漲,鎳鐵存在成本支撐。印尼NPI短期暫無大量外售,國內不鏽鋼高排產下,國內鎳鐵仍存在一定缺口。同時300系不鏽鋼價格上漲,利潤擴大,給與鎳鐵探漲空間。純鎳方面,需求一般,由於純鎳消費格局的改變,當前主要消費領域的替代並不明顯,因此當前鎳價振幅對終端消費影響有限,主要關注可流通資源的體量。目前產業矛盾並不突出,市場主要受宏關情緒擾動較大,美聯儲無限QE加零利率繼續實施,中國M2貨幣已經聯繫三個月保持10%以上的放水增長,寬鬆的貨幣政策是鎳等基本金屬反彈的重要外在動力,預計下月滬鎳價格偏強或繼續創新高走勢,運行區間108300-119000元/噸;7月滬鎳主力合約運行區間爲:101500-112150元/噸,鎳價波動區間較6月放大,LME:12605-13995美金/噸。

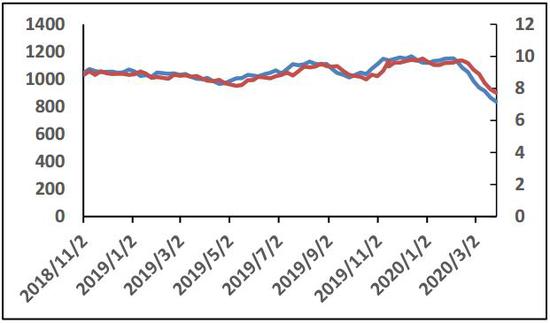

圖1:7月份LME3月鎳期貨收盤價

資料來源:WIND,海證期貨

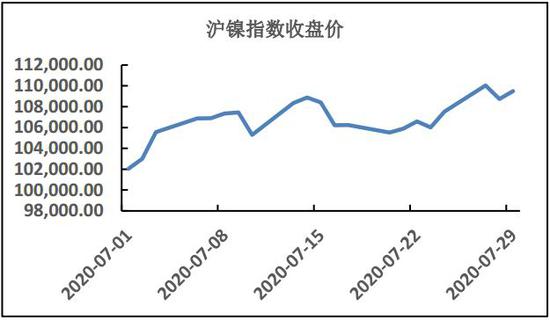

圖2:6月份滬鎳指數收盤價

資料來源:WIND,海證期貨

圖3:俄鎳現貨進口盈虧

資料來源:WIND,海證期貨

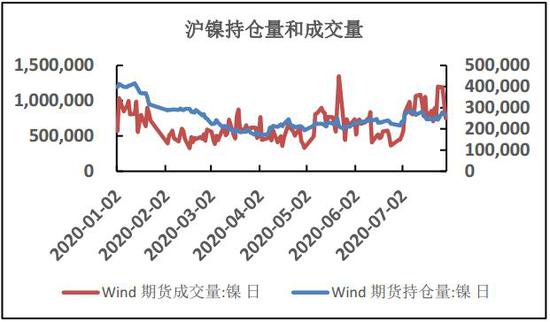

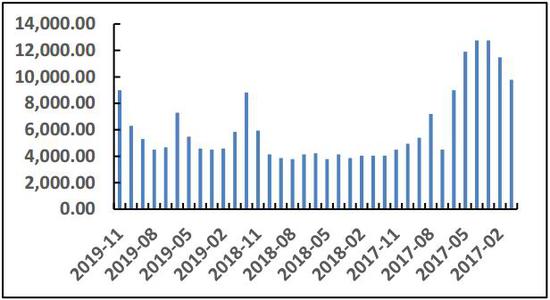

圖4:滬鎳持倉量和成交量

資料來源:WIND,海證期貨

第二部分 8月鎳市場觀點和核心邏輯

鎳觀點:鎳礦市場可流通貨源偏緊,菲律賓鎳礦8月期船報價上漲。截至本週國內產能佔比約33%的中高鎳鐵企業現礦庫存僅夠維持生產1-2個月,而三季度又爲國內鎳鐵廠常規備貨期,近期中小型鎳鐵廠詢盤採購積極,市場成交較前期上漲1-2美元/溼噸;大廠方面,因目前鎳礦庫存充足多可維持3-5個月生產,加之目前鎳鐵價格暫穩至980元/鎳(到廠含稅),短期對於鎳礦壓價意願較強,部分大廠實際成交價格較上輪採購價上調1美元/溼噸至47美元/溼噸,目前尚有訂單繼續洽談中,預計短期鎳礦市場成交價格維穩爲主,預計鎳鐵會有小幅上漲,對鎳價形成正向刺激。預計下月滬鎳價格偏強或繼續創新高走勢,運行區間108300-119000元/噸;

不鏽鋼觀點:不鏽鋼消費淡季不淡,需求好於預期,而海外需求逐步恢復,出口壓力逐步緩解,在需求拉動下,不鏽鋼庫存連續三週下降,而原料端,供應逐步恢復,鎳礦價格再次抬頭,鉻礦在高庫存情況下,運行較弱,不鏽鋼成本基本維持,鋼價下方有支撐;另一方面,不鏽鋼企業利潤較高,增產動力足,後續供給無虞,從6月進出口數據來看,不鏽鋼進口大增,出口小幅減少,海外需求復甦不容樂觀,可能對價格形成壓力,預計後市繼續震盪。中期來看,房地產竣工週期開始,海外經濟復甦,不鏽鋼出口得到恢復,需求的帶動下,不鏽鋼價或偏強運行。

第三部 8月供需展望:鎳鐵供應增大,下游消費尚可

一、印尼禁礦致國產鎳鐵減量,鎳鐵迴流量及時間節點成關鍵

印尼禁礦提前至2020年1月實施,其他礦石來源國提供紅土鎳礦增量有限,國內鎳鐵減產在所難免。重點聚焦印尼鎳鐵迴流的數量與時間節點。

1.1 鎳礦供應恢復,礦價維持高位

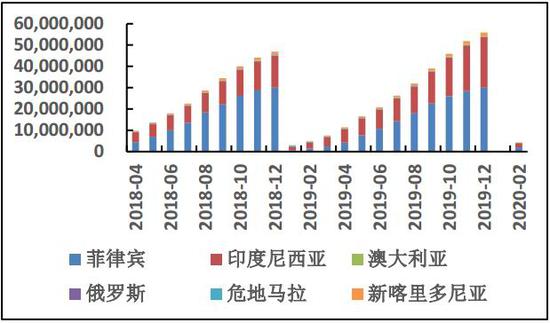

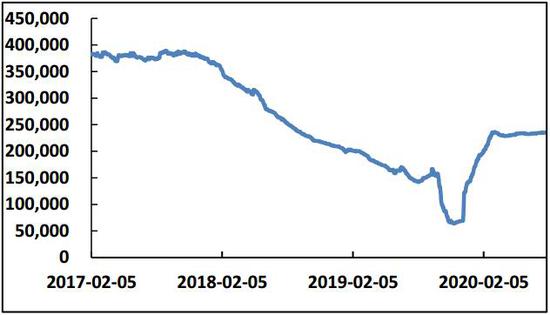

由於印尼年初禁礦,菲律賓3月底又開始封鎖,我國鎳礦上半年進口量大幅下降,1-4月進口鎳礦約724萬噸,同比下降36%。由於國內鎳鐵企業減產相對較少,鎳礦庫存持續下降,截止6月5日,鎳礦庫存爲789萬噸,較年前高峯1428萬噸下降45%,處於歷史低位。

由於國內鎳礦供應緊張,並且主要分佈在大鎳鐵企業手中,部分鎳鐵企業不得不減產,4月鎳鐵產量減至3.8萬鎳噸。隨着菲律賓開始解封,鎳礦緊張局面有所緩解,5月鎳鐵產量改善,增加至4.4萬鎳噸。今年1-5月,國內鎳鐵產量21萬金屬噸,同比下降6%。預計下半年國內鎳鐵產量將會繼續下滑、Q3、Q4預計同比下降20%左右。

目前不鏽鋼消費進入淡季,印尼鎳鐵又密集投產,國內鎳鐵產量增長有限,考慮到菲律賓鎳礦供應進入高峯,鎳礦庫存將會增加。隨着淡季結束,印尼鎳鐵新項目投產可能延期,國內鎳鐵產量有望再次增長,而菲律賓10月開始又進入雨季,鎳礦庫存將會下降。

圖5:各國鎳礦進口量

資料來源:WIND,海證期貨

圖6:鎳礦港口庫存,摺合金屬量(單位:萬溼噸)

資料來源:SMM,海證期貨

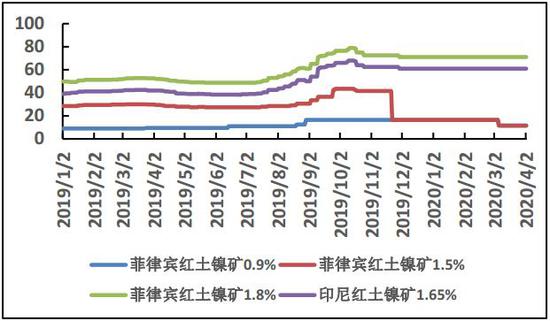

圖7:國內進口主流紅土鎳礦CIF價格

資料來源:SMM,海證期貨

圖8:鎳礦進口量季節性圖表

資料來源:SMM,海證期貨

由於印尼禁礦,菲律賓幾乎是我國鎳礦供應的唯一來源,而菲律賓鎳礦供應商比較集中,Nickel Asia Corp佔產量的55%,呈現一家獨大格局。雖然國內鎳礦需求較去年有所回落,但行業集中度明顯提升,疊加鎳礦低庫存的背景,鎳礦商議價能力增強,菲律賓1.4-1.5%品位鎳礦價格大概率維持在350-390元/溼噸高位。

2.2 印尼鎳鐵項目密集投產,後續項目可能延期

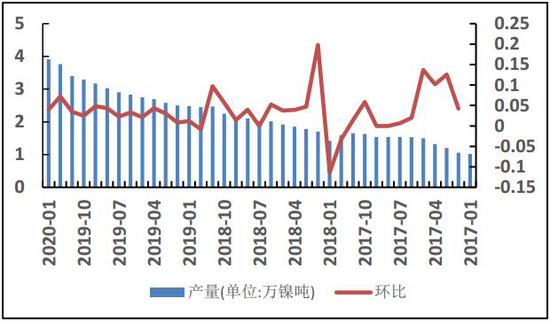

二季度印尼鎳鐵項目投產比較密集,產量增長明顯,對國產鎳鐵的替代加快。今年1-5月印尼鎳鐵產量20.7萬金屬噸,同比增加59%,我國1-4月鎳鐵進口16.9萬金屬噸,同比增加72%,3月開始我國鎳鐵進口量已超過國內產量。6月、7月還有7條產線投產,三季度鎳鐵進口壓力將進一步加大,國內鎳鐵企業仍將負重前行。

受疫情影響,印尼暫停國際客運,預計原本下半年投產的鎳鐵項目可能會延期,投產進度放緩,而4季度海外不鏽鋼需求基本恢復,印尼鎳鐵4季度迴流壓力將會減小,鎳鐵進口量較3季度或將有所下降。

圖9:印尼鎳鐵產量

資料來源:SMM,海證期貨

圖10:印尼不鏽鋼產量(單位:萬噸)

資料來源:SMM,海證期貨

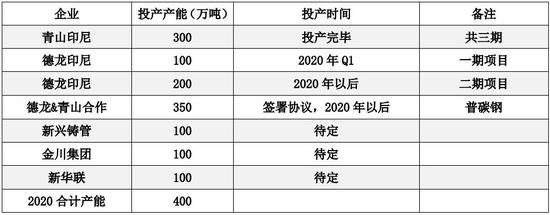

表格1:印尼鎳鐵產能 單位:萬鎳噸

資料來源:SMM 海證期貨研究院

表格2:中國鎳鐵新增產能 單位:萬鎳噸

資料來源:SMM 海證期貨研究院

表格3:全球新增溼法產能統計 單位:萬鎳噸

資料來源:新聞收集整理 海證期貨研究院

表格4:印尼不鏽鋼進展

資料來源:新聞收集整理 海證期貨研究院

表格5:2020年印尼鎳鐵投產項目進展

將國內鎳生鐵(鎳鐵+鎳生鐵)淨進口視作我國鎳生鐵表觀需求量,由於這類二級鎳只用作生產不鏽鋼,那麼可以根據不鏽鋼產量反推其用精煉鎳需求量(假定廢鋼加入比例變動不大,且該指標不做絕對量數據,用作看變化量及變化趨勢)。不鏽鋼用鎳需求量與鎳生鐵表觀需求量的差值需要精煉鎳作爲補充。數據顯示,2019年不鏽鋼對精煉鎳需求月度均值較2018年下降0.8萬噸左右。2020年當鎳鐵出現減產,預計月度減量均值1萬噸左右,但印尼迴流穩步增長背景下,不鏽鋼對精煉鎳需求會有階段性擴大。

圖11:中國主要地區鎳生鐵庫存(單位:噸)

資料來源:SMM,海證期貨

圖12:全球精煉鎳消費量 月/千噸

資料來源:SMM,海證期貨

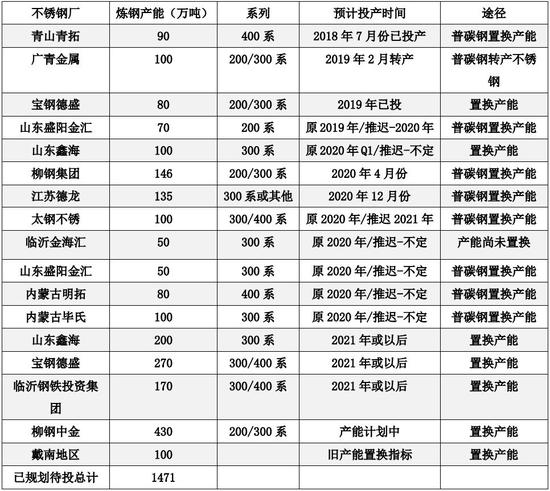

表格6:2018-2020年中國不鏽鋼產能計劃 單位:萬噸

資料來源:新聞收集整理 海證期貨研究院

二、不鏽鋼產量四季度可期,新能源車表現較好

1.1 不鏽鋼產量四季度可期,鎳板使用比例繼續下降

不鏽鋼行業受疫情影響相對較小,今年1-5月,我國不鏽鋼產量約1050萬噸,同比減少2.5%,其中300系產量488萬噸,同比微降0.4%,5月不鏽鋼產量基本達到往年同期水平,復甦接近尾聲。

目前國內不鏽鋼消費進入淡季,而海外需求恢復較慢,出口壓力大,加上印尼鋼坯迴流的壓力,不鏽鋼需求轉弱,消費端壓力凸顯。6月不鏽鋼企業排產量較高,後續減產概率較大,但降幅有限。今年房地產後週期開始,不鏽鋼行業將受益,隨着淡季結束,不鏽鋼消費轉強,下半年消費將會有不錯表現,預計不鏽鋼全年消費量與2019年基本持平。

由於電解鎳對鎳鐵基本保持升水,電解鎳的使用更多是爲了提升鎳含量,而印尼鎳鐵鎳含量在11%-13%,高於國內的7%-10%,隨着印尼鎳鐵使用比例增加,不鏽鋼耗用鎳板比例將進一步下降,電解鎳需求承壓。

今年1-5月,我國鎳鐵表觀消費量33.6萬金屬噸,同比增加22%,而不鏽鋼產量降幅較小,耗鎳量微降,意味着電解鎳和廢不鏽鋼消費下降較多。我們用不鏽鋼耗鎳量與鎳鐵表觀消費量以及廢不鏽鋼(全年按照20%比例,月度有調整)的差值,作爲不鏽鋼對電解鎳的需求量。今年1-4月,不鏽鋼電解鎳耗用量月度均值較2019年下降0.7萬金屬噸左右,電解鎳使用比例進一步下降。

表格7:2020年我國不鏽鋼新增項目 單位:萬噸

2.2 不鏽鋼下游需求扁平化,總量增長不顯著

國內將近84%的鎳被不鏽鋼集中消化,但不鏽鋼的應用卻是極其分散的,主要的應用在五金製品、家用電器、建築裝飾、機械、汽車等場景。分領域看,工業領域與國家經濟增長高度相關,船舶、汽車、機械設備等板塊增長明顯受到拖累;房地產板塊逐漸進入竣工週期,與之相關的安裝、裝修會受益;家電及家用不鏽鋼製品保持正增長。總體上看,不鏽鋼下游消費板塊有增有減,總量增長方面不顯著。

2.3 新能源汽車受特斯拉提振,全年可期待

特斯拉CEO埃隆·馬斯克聲稱未來將有鎳採購的大合同,引起市場對新能源鎳原料的關注,新能源車企的原料爭奪戰可能從鈷鋰蔓延到鎳領域,同時亦表明含鎳的三元電池前景光明,部分鎳礦相關股票漲停,倫鎳和滬鎳價格亦大幅上漲。但需警惕當前新能源用鎳量佔比仍偏小,新能源需求對鎳影響更多是遠期題材的炒作。特斯拉上海工廠Model Y的生產線正在按計劃建設,預計首批將於2021年交付,且致力於在特斯拉上海工廠本土化供應零部件,預計到2020年年底實現80%的零部件本土化。車企產業鏈供應保障需求持續擴大,國內正極材料生產企業增量訂單競爭加劇。6月,新能源汽車產銷分別完成10.2萬輛和10.4萬輛,同比分別下降25.0%和33.1%。其中純電動汽車產銷分別完成7.9萬輛和8.2萬輛,同比分別下降31.9%和37.6%;插電式混合動力汽車產銷分別完成2.3萬輛和2.1萬輛,其中產量同比增長17.0%,銷量同比下降6.0%;燃料電池汽車產銷均完成81輛,同比分別下降83.9%和83.3%。6月動力電池裝機量爲4.7GWh,同比減少28.9%,環比增加33.9%。6月鐵鋰配套乘用車比例從4%提高到9%,主要增量在上汽通用五菱、東風小康及華晨鑫源汽車。

三元電池能量密度高,裝配的新能源車續航里程高,是企業選擇三元路線的重要原因,而前幾年新能源政策對能量密度的補貼,也加大了三元電池對磷酸鐵鋰的替代。2019年三元電池裝機約38GWh,佔總裝機比61%,受疫情影響,今年1-5月三元電池裝機9.4GWh,同比下降45%,佔總裝機比例約73%。

隨着去年政策補貼開始向整車能耗傾斜,而不再注重能量密度等單項指標,加上三元電池成本較高,三元對磷酸鐵鋰的優勢逐步弱化。今年比亞迪漢車型採用刀片技術,續航里程達到600公里,磷酸鐵鋰短續航的劣勢得到很好彌補,而特斯拉爲了降成本,也推出了配備磷酸鐵鋰的Model 3車型,這兩款下半年的暢銷車型,將帶動磷酸鐵鋰電池裝機佔比的增加,三元電池替代減緩。

更長期來看,根據工信部2025年規劃,新能源車發展空間巨大,市場規模預計年化增長30%以上。隨着充電基礎設施的完善,以及新能源汽車與自動化科技結合的日益加深,新能源汽車的便利化和科技屬性將逐漸獲得人們青睞,未來應用會越來越廣泛。電池方面,磷酸鐵鋰電池能量密度已接近上限,結構方面的創新空間較小,未來續航里程再次突破較難。三元電池高鎳化可以進一步打開能量密度空間,並且隨着技術進步,成本將進一步下降,性價比提升,未來對磷酸鐵鋰的優勢將再次凸顯。

三、LME鎳庫存高位,不鏽鋼庫存未見累庫

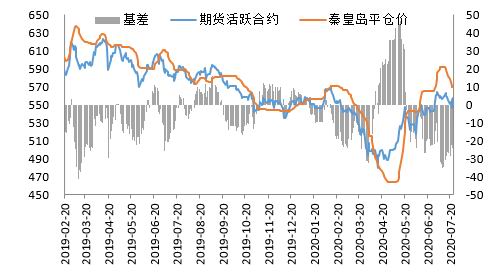

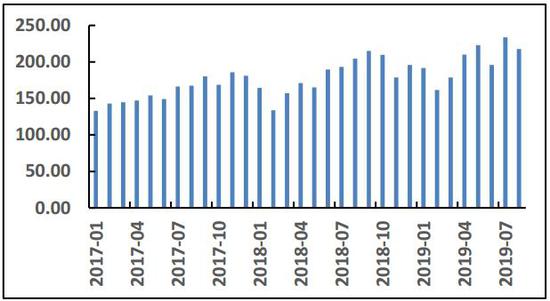

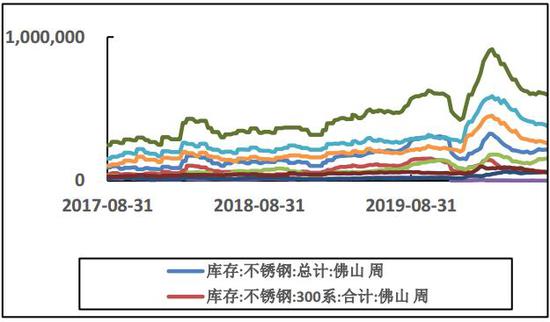

截止7月24日,LME鎳庫存:23.98萬噸,微增。周內LME鎳註銷倉單量5.411萬噸,小幅下降,佔庫存比例爲23.46%。SHFE庫存方面,上週庫存減少505噸至2.746萬噸;其中倉單庫存減少700噸至2.704萬噸。此外,國內鎳板社會庫存繼續去化,據SMM數據顯示,至7月24日鎳板上海地區社會庫存爲2.76萬噸,周環比下降1255噸。不鏽鋼無錫、佛山不鏽鋼庫存繼續下降,至7月24日,兩地庫存合計59.79萬噸,較上月減少0.2萬噸。此外,上週LME鎳期價維持小Contango結構,至7月30日LME鎳升貼水(0-3)爲-47美元/噸。

圖13:LME鎳庫存(噸)

資料來源:SMM,海證期貨

圖14:LME NI升貼水走勢圖

資料來源:SMM,海證期貨

圖15:國內不鏽鋼庫存(無錫+佛山)(噸)

資料來源:SMM,海證期貨

四、8月總結與展望

本次報告主要針對疫情影響下,2020年7月及下半年影響鎳市的主要邏輯線條進行了梳理與分析,並對8月份的走勢做了預測,國內鎳鐵企業的生產與供應前景,菲律賓出礦時間節點及節奏,以及印尼鎳鐵替代國產的節奏,不鏽鋼方面:300系不鏽鋼供應和需求皆維持在高位,300系產量創新高,但庫存並未出現明顯累升,市場貨源仍不寬裕,需求亦表現強勁,且因原料端價格堅挺,短期不鏽鋼價格亦受到成本支撐,價格或表現較爲堅挺。中線來看,印尼鎳鐵供應壓力將全部作用到不鏽鋼價格上,隨着鎳鐵供應逐漸過剩,不鏽鋼價格或緊隨成本下行,中線價格偏空。主要結論如下:

綜上所述,建議鎳價在LME:13500美金附近逢低做多,鎳價有望到達14500美金,國內:10.83萬-11.9萬區間。不鏽鋼國內10合約運行區間在:13400-14000元/噸。

海證期貨 蔣海輝 侯婧