突發!中國移動大動作,實控人擬增持最高50億元

實控人出手,“巨無霸”中國移動A股獲增持!

實控人擬增持30億元-50億元公司股份

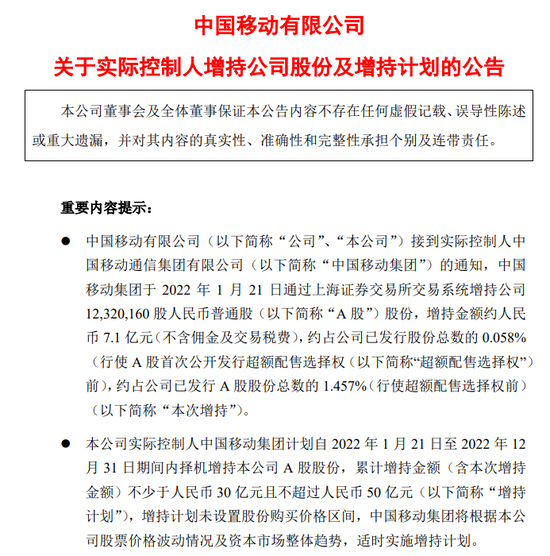

中國移動(600941)1月23日晚間公告,公司實際控制人中國移動集團於1月21日通過上交所交易系統增持公司1232.02萬股股份,增持金額約7.1億元(不含佣金及交易稅費),約佔公司已發行股份總數的0.058%。中國移動集團計劃自2022年1月21日至12月31日期間內擇機增持公司A股股份,累計增持金額(含本次增持金額)不少於30億元且不超過50億元。

中國移動於今年1月5日在上交所掛牌上市,發行價57.58元/股。截至21日收盤,該股報57.58元,正好與發行價一致。

公告強調,基於對公司未來發展前景的堅定信心及中長期投資價值的高度認可,爲切實維護中小投資者的利益和資本市場穩定,提振廣大投資者信心,中國移動集團實施增持計劃。

公告還稱,增持計劃實施的具體時間和金額視市場情況而定,可能存在因證券市場發生變化或其他不可預見的風險等因素,導致增持計劃無法完成或無法達到預期等風險。

此外,中國移動1月20日晚間還公佈了2021年12月的客戶數據。數據顯示,2021年12月公司及其各附屬公司移動業務淨增客戶數10.9萬戶,客戶總數達9.56892億戶;有線寬帶業務淨增客戶數–45.9萬戶,客戶總數達2.40106億戶。

中國移動成功回A

“綠鞋資金”或已進場護盤

1月5日,中國移動(600941)成功登陸上交所主板。此次發行,中國移動發行價格爲57.58元/股,上市首日開盤報於63.00元/股,上漲9.41%,總市值一度超1.34萬億元;當日收盤報57.88元/股,漲幅0.52%。

公開資料顯示,中國移動是全球領先的通信及信息服務企業,也是全球網絡和客戶規模最大、盈利能力領先的世界級電信運營商。中國移動用戶規模位居全球之首。截至2021年6月末,中國移動資產規模超1.7萬億元,總連接數已達 21.50 億。中國移動擁有基站總數達528 萬個、覆蓋全國超99.5%的人口,其中4G基站約佔全球三成、5G基站約佔全球35%,均位居全球第一。

中國移動本次A股IPO引入19家戰略投資者,合計獲配數量4.22億股,約佔綠鞋前公司本次發行總量的49.90%,合計認購金額達243億元。戰略投資者結構多元、陣容豪華,包括了社保基金、國家級投資平臺、大型央企、知名保險機構、互聯網公司、大型跨國企業及境外主權財富基金等各類投資者。

值得一提的是,中國移動在招股書中表示,在符合法律法規及監管要求的前提下,公司可授權主承銷商行使超額配售選擇權,超額髮售不超過本次發行A股股數(行使超額配售選擇權之前)15%的A股股份。這也表明,公司發行可能會引入“綠鞋”機制。

而在上市次日開盤後不久,中國移動的買盤上,在發行價57.58元價位上,出現了105.5萬手買盤。在五檔買盤上,超百萬手特別顯眼,其他檔位只有幾百手或幾千手。105.5萬手的買盤,按照買入價57.58元計算,一共需要資金大概60億元。超百萬手的買盤與其他檔位價格的買盤數量差距懸殊,市場預計,中移動的“綠鞋資金”或已經開始進場護盤。

後市股價如何走?機構這樣看

天風證券表示,中國移動基本面全面向好,ARPU值穩步回升,5G滲透率持續成長。5G應用、政企和新興業務充分發揮網絡資源、技術儲備等核心優勢,推動2B/2G業務持續加速成長。預計公司2021-2023年歸母淨利潤分別爲1153億元、1281億元、1485億元,對應2022年9.6倍、2023年8.3倍市盈率。參考全球主流運營商整體估值水平,按照PB-ROE估值方式計算得到中國移動合理估值在1.5倍PB,按發行後每股淨資產計算,對應A股股價爲83.78元(若考慮超額配售選擇權全額行使,則對應83.79元),首次覆蓋給予“買入”評級。

民生證券認爲,中國移動固網、移動等傳統業務保持穩健增長,產業數字化業務有望打開長期成長空間,同時資本開支和成本費用偏剛性情況下,盈利有望改善。預計公司2021-2023年歸母淨利潤分別爲1150.52億元/1250.07億元/1333.21億元,對應PE爲11X/10X/9X,對應PB爲1.0X/1.0X/1.0X。考慮到公司基本面良好,且股息率有望進一步提升,長期來看具備配置價值。首次覆蓋,給予“推薦”評級。

國盛證券認爲,隨着中國移動B端與C端業務共振發展,5G折舊與700M運維費用減少增厚利潤端。公司營收與利潤均有望實現快速增長。預計公司2021/2022/2023年收入8487億元/9253億元/10022億元,歸母淨利潤1154億元/1250億元/1344億元。隨着回A上市、公司回購、營收與利潤雙增長,公司A股估值空間有望在中長期向更加成熟的北美市場靠攏,估值有望到達1.5倍PB,首次覆蓋給予“買入”評級。

編輯:葉舒筠