動力電池“中進韓退”:全球近一半動力電池來自中國,寧德時代獨吞全球1/3市場

歡迎關注“新浪科技”的微信訂閱號:techsina

文/賈浩楠

來源:智能車參考(ID:AI4Auto)

韓國女足沒跨過東方的“萬里長城”,韓國動力電池的命運依然如此。

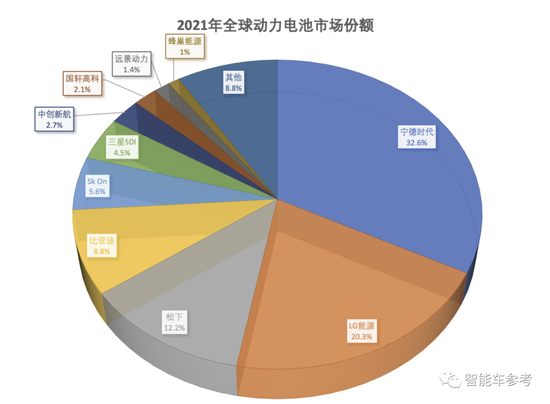

根據SNE Research的最新報告,2021年,中國提供了全球近一半的新能源汽車動力電池需求。

韓國廠商的市佔率則呈下滑趨勢。

準確說法應該是中國動力電池廠商拿下了全球裝機量的48.6%。

△ 數據來自SNE Research

“萬億寧王”寧德時代,依然以壓倒性優勢第五次蟬聯冠軍。

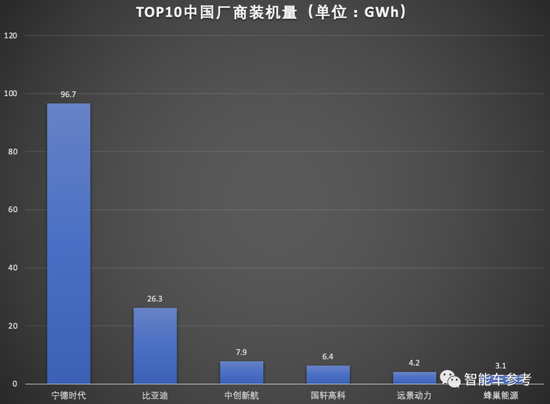

而前十名中國獨佔6位,業務增長最快的一家公司超過430%,它的背景竟然出自一家傳統車企。

這一年的動力電池賽道,有點意思。

中進韓退:全球超過一半動力電池來自中國

先快速普及一下爲什麼以SNE Research報告爲準。

這是一家1999年成立的韓國研究機構,長期關注新能源賽道,目前是電動車、電池領域全球引用最多的調研機構。

SNE最新的動力電池報告顯示,2021年全球各國註冊的電動汽車電池電量總量爲296.8GWh,比上年增加一倍有餘(102.18%)。

而這其中,超過9成的份額被前十名廠商瓜分:

中國表現格外突出,全球動力電池近一半裝機量來自中國廠商。

首先,是寧德時代以32.6%的市佔率連續5年蟬聯冠軍,同比漲幅達到8%。

除了碾壓之勢的萬億寧王,還有另外五家國內廠商進入前十名,也是說動力電池世界TOP10中國獨佔6位。

這五家按份額排名分別是:

比亞迪、中創新航、國軒高科、遠景動力、蜂巢能源。

韓國隊儘管總體市佔率呈下滑趨勢,但依然是行業內話語權頗重的玩家。

LG能源全球第二,市佔率20.3%,有3%左右下滑,它也是寧德時代最大的競爭對手。

SK On(海力士集團)5.6%市佔率排全球第五。

三星SDI以4.5%的份額緊隨其後排第六。

說到這裏,熟悉電池行業發展的朋友會問:日本隊哪去了?

經過十幾年中韓廠商的輪番衝擊,如今TOP10裏碩果僅存的日本企業只剩松下一家,2021年以12.2%的市佔率排第三名。

但是松下實力仍然不容小覷。

它的電池業務與特斯拉深度綁定,電池單體能量密度目前最高。另外,今年開始松下將逐漸開始生產能效比大幅提升的4680電池,同樣優先供給特斯拉。

除了寧德時代 ,其他選手什麼情況?

比亞迪以26.3GWh的動力電池裝機量,同比增長167.70%位居全球第4。

產能方面,包括襄陽基地在內,比亞迪已建成或規劃建設17個生產基地,合計產能遠超400GWh。

2021年比亞迪還擴充了山東濟南、安徽無爲、江蘇鹽城、湖北武漢、紹興嵊州、浙江寧波、安徽滁州、江西撫州等8個生產基地,合計新增產能205GWh。

動力電池外供方面,一汽紅旗E-QM5全系配備了刀片電池,長安一款純電車型、以及金康和北汽兩款車型也配套了比亞迪刀片電池。此外,據稱比亞迪還在接觸特斯拉、福特、大衆、戴姆勒、現代汽車等多家國際車企。

中創新航排名第7,2021年全年同比增長幅度達到130.50%。

目前,中創新航已設立常州、洛陽、廈門、成都、武漢、合肥、黑龍江、廣州、江門九大產業基地,形成珠三角、長三角、西南地區、中部地區和東北地區等五大產業基地集羣。

產能方面,中創新航2025年規劃產能爲500GWh。

客戶方面,從對造車新勢力的配套看,中創新航已獲小鵬汽車全系車型定點,並實現了對小鵬P5/P7量產車型的動力電池配套;在零跑汽車中,零跑C11車型的動力電池,由中創新航獨供。

此外,中創新航目前已配套廣汽、長安、廣豐、廣本、上汽通用五菱、吉利等傳統主機廠。

國軒高科以2.1%份額排第八。在國內合肥肥東、合肥經開區、合肥新站、廬江、南京、青島、唐山、南通、柳州、宜春等地共建有10大生產基地。

國軒高科最新的產能規劃顯示,將在現有10個生產基地的基礎上,繼續新建或擴建,計劃到2022年底將產能達到100GWh,計劃新投產超50GWh。

遠景動力位居第9,雖然在同比增速最低,但其潛力依然巨大。

2022年2月7日,遠景動力電池製造基地二期項目在無錫舉行了開工奠基儀式,將生產最新一代高品質動力電池產品,規劃產能超15GWh,並於2023年建成投產。

除無錫外,遠景還正在全球首個零碳產業園“遠景鄂爾多斯零碳產業園”內建設20GWh的儲能及動力電池產能以及產業鏈生態項目,每年將爲超過3萬臺電動重卡提供動力電池,並提供超10GWh的儲能電池產品。

此前,遠景AESC與日產一起投資超18億美元建造兩座新的電池工廠,爲整個雷諾-日產-三菱聯盟提供電池。

而之前有消息顯示,遠景正在討論2025年赴美國上市。

長城汽車旗下的子公司蜂巢能源是同比增幅最大的,達到430.80%,原因在於該企業2020年的基數較小,並且2021年的發展非常迅速。

產能方面,截至目前,蜂巢能源在建產能已經達到287GWh。其中,國內257GWh,分佈在成都、遂寧、常州、湖州、馬鞍山、鹽城、南京、上饒、上海等城市,在海外,德國在建產能30GWh。

蜂巢能源2025年規劃建成產能600GWh。

據瞭解,蜂巢能源科技股份有限公司日前在江蘇證監局進行了上市輔導備案。此前有報道稱,蜂巢能源預計2022年上半年完成科創板申報,上市輔導券商爲中信證券。

除了排名,關於動力電池還有哪些需要知道的?

21世紀的第一個十年,全球動力電池格局是韓系企業不斷蠶食日系企業份額;第二個十年則是中國電池企業不斷蠶食日韓市場份額。

中國廠商大舉出兵,寧德時代地位又無可撼動,能不能說動力電池賽道,中國穩了?

透過市佔率這些表面數字,我們能看到全球動力電池市場的真實情況。

不妨以寧德時代和LG能源來研究。

根據中國汽車動力電池產業創新聯盟最新數據,寧德時代2021年年產能爲65.45 GWh,另有92.5 GWh在建,2021年裝機量爲80.51 GWh。

寧德時代電池產品中,成本更低的磷酸鐵鋰電池佔據較大市場份額。

而LG的產品全部爲價格更高的三元鋰電池,且高端電池811三元電芯的裝機量佔比較高。

如果只看三元鋰動力電池的出貨量,LG新能源已超過寧德時代。

這一點也直接造成了兩家公司的根本差異。

寧德時代,以及其他所有中國電池廠商都一樣,未來發力的主要方向都是磷酸鐵鋰電池。

這樣的趨勢符合國內磷酸鐵鋰電池的強勁勢頭。

所以,以寧德時代爲代表的中國電池廠商,絕大部分業務服務國內主機廠,海外建廠進程剛剛開始,國際競爭力還不足。

2020年,寧德時代的海外裝車量(除中國市場以外)市場份額爲6.5%,排名第五位,總裝機量中,海外裝機量僅佔5.3 GWh。

與之相對,LG能源、松下則主打價格更高的三元鋰電池,全球業務優勢明顯。

特斯拉、通用、戴姆勒、標緻雪鐵龍、大衆、本田、豐田、福特……美歐日主要車企,都或多或少簽了LG的訂單。

所以總的來看,中國電池廠商在全球市場份額中攻城略地,但主要依託中國巨大的新能源汽車市場和其飛快的增速,海外業務仍在努力擴展中。

LG能源代表的日韓企業,儘管無法在中國市場對寧王構成任何威脅,但在海外,尤其是北美市場優勢明顯,而且主打的三元鋰電池利潤也更多。

隨着歐美新能源汽車市場的發展,中國漢日韓動力電池的對決,一定會發生在海外市場。