東鵬特飲2021年成績單超預期,盤中多次觸及漲停

財聯社|新消費日報(研究員 梁又勻)訊,2月15日下午,東鵬飲料(605499.SH)發佈上市後首份年度業績快報。

東鵬飲料這份2021年“成績單”表現不俗,此前半年內,累計共有29家機構對東鵬飲料業績做出預測,平均預測淨利潤爲11.65億元。

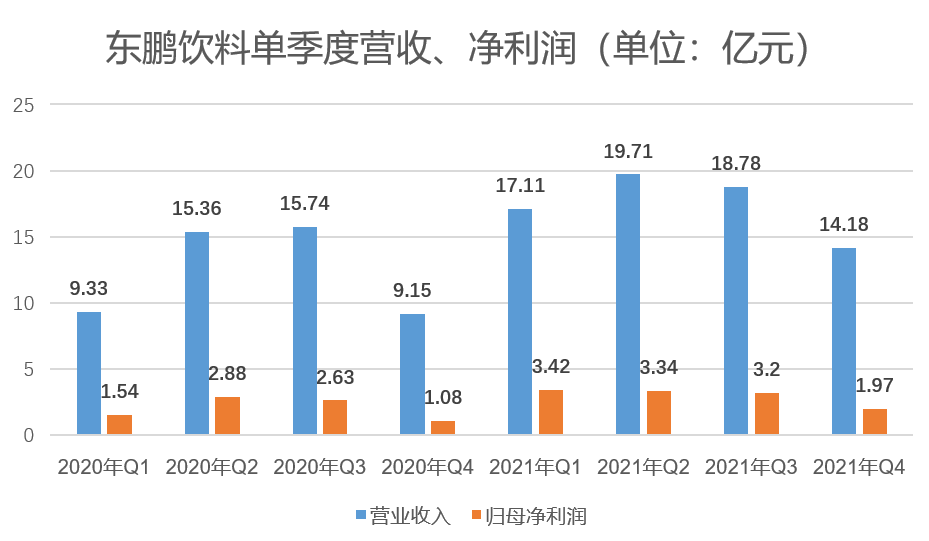

最新公告顯示,公司2021年累計營收69.78億元,同比增長40.72%;歸屬上市公司股東淨利潤11.93億元,同比增長46.9%。

不論是總營收、營業利潤、利潤總額、扣非淨利潤、每股收益都實現超30%的增長,對此東鵬飲料解釋爲公司業務規模增長所致。

作爲對比,同行業飲料製造公司平均營收增速爲21.21%,平均淨利潤增速爲20.18%。

2月16日早盤,東鵬飲料高開高走,開盤半小時後成功觸及漲停,下午開盤後始終處於漲停狀態。收盤前10分鐘,股價打開漲停缺口,但最終收漲9.98%。

上市不足一年,支撐東鵬飲料業績的依舊是來自兩廣地區的消費者,以及獨有的功能飲料大單品“東鵬特飲”,一年賣出數十億瓶。

大單品戰略的成功?

東鵬飲料2021年5月成功登錄上交所,成爲國內功能飲料第一股。

得益於招股書披露的優秀業績,上市前16個交易日貢獻14個漲停板,累計漲幅達378.5%。公司市值從上市時的260億一度突破至千億元大關,雖然此後股價有所回落,但也始終保持在700億元市值上下。

此次業績公告帶來的漲停已是東鵬飲料2022年的第二次漲停。

對比2021年前三季財報數據,東鵬飲料四季度營收爲14.18億元,歸屬上市公司股東淨利潤爲1.97億元。

由於冬季天氣轉涼,普遍爲功能飲料的銷售淡季,僅看2021年四季度數據環比下降明顯,但對比2020年情況,四季度營收和淨利潤漲幅均超50%。

製圖:新消費日報

從產品結構來看,東鵬飲料公司擁有能量飲料、非能量飲料以及包裝飲用水三大類型,其中能量飲料在2018年至2020年的營收貢獻率分別爲94.99%、95.11%與93.88%,主要來自線下經銷代理渠道。

招股書顯示,“東鵬特飲”是除紅牛之外,我國功能飲料市場佔有率第二的品牌。

平安證券分析表示,早期公司品牌定位低端,2015年抓住紅牛內耗機遇,推行品牌年輕化升級。2019年藉助飽和式營銷和促銷,加強直接對消費者的高密度覆蓋。對比同梯隊品牌,東鵬飲料更加註重品牌建設、營銷投入更大。

同時,東鵬特飲產品價格體系調整後形成了終端零售價2元/盒、3元/瓶、4元/罐和5元/瓶的產品梯隊。儘管通過鎖價和促銷力度維持了銷量,但成本壓力會將在2022年體現,但隨着新生產線的建設投產,規模效應將逐步體現。

瓶頸依舊,仍待突破

從行業來看,隨着消費羣體的持續擴大、消費場景趨於多元化以及品牌不斷豐富,我國能量飲料消費不斷增加。2019年,我國能量飲料的銷售規模已增長至427.75億元,是增長最快的飲料品類之一。

在這一賽道上,紅牛的頭部地位較難撼動,同時腰部競品樂虎、魔力、魔爪等紛紛崛起,東鵬飲料始終面臨產品單一且銷售市場僅集中於兩廣及周邊的有限地區的困境,急需尋求突破。

業績公告顯示,在過去的2021年內,公司不斷優化產品結構及客戶結構,積極加強開拓全國市場傳統渠道,進一步提升產品的整體鋪市率與覆蓋廣度。

此前披露的三季報中,東鵬特飲在華東市場銷量同比增長72%,西南市場同比增長62.14%,華中市場同比增長43.28%,均實現了明顯的突破。

在廣東地區的銷售佔比成功從2018年的61.1%降至2021年上半年的45%左右,但公司表示來自廣東地區的銷售貢獻仍有拓展空間。

公司對北方市場依舊喫力,在1月末的投資者調研中,東鵬飲料表示,目前公司在華北地區銷售體系搭建仍不完善,在北方市場的品牌影響力不佔優勢等原因導致了其拓展仍然緩慢。

此外,爲迎合飲料市場需求變化,東鵬飲料業積極推出新品。

2021年4月,公司上市了面向中高端人羣的低糖新品“0糖特飲”,6月上市了含氣泡的“東鵬加気”,9月上市咖啡“東鵬大咖”,12月推出含有果汁、魚膠原蛋白肽的的“她能”,分別面向青年、女性以及白領等不同羣體。

其中,0糖特飲銷售表現尚可,發展勢頭有超預期。

但從三季度財報數據來看,新品銷售額大都在3千萬左右,業績成效仍有待驗證。

目前,上述新品正在兩廣地區試銷,預計2022年才逐步推廣至全國,銷售策略十分保守。

在調研紀要中,東鵬飲料對此表示,線上渠道側重提高品牌曝光率。

在財報中東鵬飲料解釋爲,飲料產品更注重消費即時性,網購飲料重量大、運費高,因此將其作爲輔助渠道。據悉,2020年公司線上渠道營收佔比爲1.15%,僅略高於同期北方市場銷售額的0.85%,渠道貢獻排名倒數第二。

財聯社記者在採訪實體門店經銷商時發現,最近數月,除天氣轉涼影響東鵬特飲銷量外,電商的衝擊也是銷量下降的原因之一。而線上銷售渠道開發不足則是東鵬飲料公司長期以來的主要短板之一。