中泰證券:物業行業優質賽道邏輯不變 看好行業龍頭及優質一線公司

中泰證券發佈研報稱,2021年財報反映出物業公司基本面全方位穩中向好,收入利潤維持高增長,盈利能力穩定,財務健康,業務發展勢頭強勁;物業板塊2021年資本市場表現較差主要是受房地產關聯方信用風險拖累,展望後市,該機構認爲行業優質賽道邏輯不變,公司高成長邏輯不變。投資方向上看好選擇行業龍頭及優質的一線公司,或細分賽道上具有競爭力的頭部公司。

短期,該機構認爲國企、央企背景的標的抗風險能力較強,如:保利物業(06049)、招商積餘(001914.SZ)、中海物業(02669)、綠城服務(02869)等;中長期,房地產板塊築底回暖,信用風險緩釋後,建議關注民企龍頭與優質一線,如:碧桂園服務(06098)、旭輝永升服務(01995)、金科服務(09666)、新城悅服務(01755)、融創服務(01516)等;此外,細分賽道如商管、商寫等,在未來3-5年存在量價齊升的邏輯,建議關注優質的賽道龍頭與一線品牌,如:華潤萬象生活(01209)、寶龍商業(09909)、新大正(002968.SZ)、星盛商業(06668)、卓越商企(06989)等。

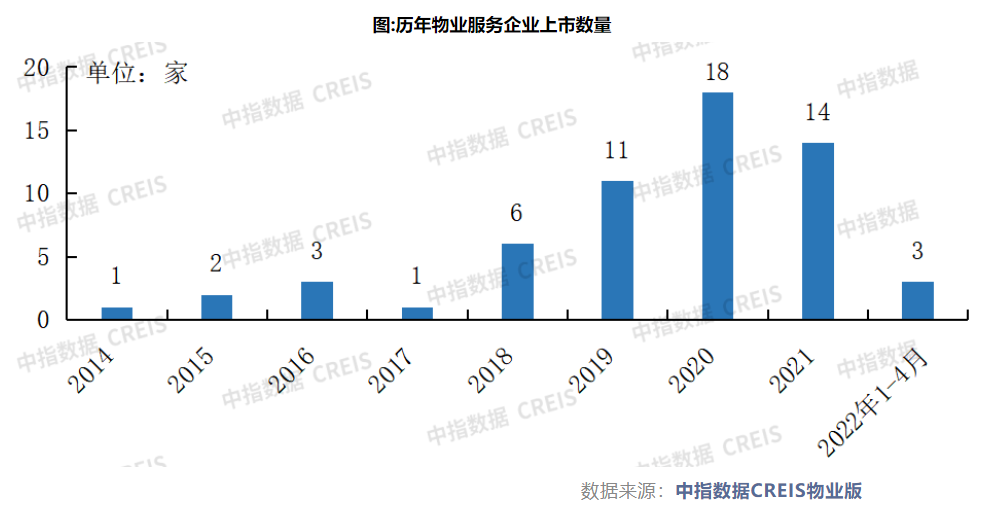

板塊業績回顧:1)競爭格局大體穩定:截至2022年4月,A股和H股上市的國內物業服務企業已超50家,當前資本市場的物業板塊已經較爲穩定,整體呈現出強者恆強的格局;2)收入利潤維持高速增長:該機構統計的A+H股56家物業上市企業2017-2021年收入同比增速分別爲29.05%、30.24%、35.31%、47.91%、50.35%;歸母淨利潤同比增速分別爲58.53%、62.33%、45.88%、78.70%、50.07%;3)ROE階段性下降:因上市帶來淨資產的快速擴張與平穩發展業務間的錯配帶來ROE短暫下滑,隨着物業上市融資潮退卻,預計板塊ROE會企穩;4)財務健康:行業整體資產負債率在2021年後降至42%左右。資產端主要是現金,負債端以應付款爲主,大多數公司無有息負債。

公司經營概述:1)收入業績高增,公司間分化:20家重點物業公司2021年的收入同比增長中位數爲51%,其中民企屬性、背靠房地產開開發商、偏住宅業態,存在較大交付體量及併購邏輯的公司,營收增速較快;2)公司間毛利率差距縮小:原先毛利率處於行業較低位置的公司,憑藉新業務開展及存量業務梳理改善經營效率,毛利率得到修復;3)費用率下行:物業服務行業整體管理經營依舊粗放,中後臺數字化程度仍有較大提升空間,行業銷售管理費用率呈下行趨勢。

行業趨勢判斷:1)行業或長期維持較高景氣度:物業行業三大業務板塊均有萬億的市場潛力,頭部公司市佔率較低,未來依然有持續高速成長機會;2)行業政策將保持穩定或樂觀方向:近年來,物業政策主要圍繞行業現存痛點進行制度補足與優化,及鼓勵發展多元業務展開,整體基調圍繞鼓勵行業健康發展制定;3)板塊估值觸底且呈現分化趨勢,優質民企存在修復空間:2021年物業資本市場“前高後低”,公司估值體系經歷從分化到重塑,而2022年初又經歷二次重塑,優質民企估值進一步折讓,該機構認爲短期地產信用風險對優質民營物業造成的衝擊可控,隨着地產信用風險緩釋,未來修復彈性空間更大。

風險提示:1、房地產行業竣工低於預期;2、房地產市場銷售低於預期;3、物業費市場化進度低於預期;4、物管業務行業滲透率提升不及預期;5、部分業態物業市場放開程度不及預期;6.數據測算偏差風險。