管濤:多指標顯示市場對於本輪人民幣回調已有所準備

憑瀾觀濤

分析師:管濤(中銀證券全球首席經濟學家)

分析師:劉立品

摘 要

“8.11”匯改時期,人民幣匯率中間價意外貶值,一定程度讓市場措手不及。不過,多個指標表明,市場對於本輪人民幣急跌準備更加充分。

銀行對客戶交易中衍生品交易佔比明顯上升。“8.11”匯改初期,人民幣匯率意外貶值,市場避險操作激增,匯改當月的遠期交易佔比明顯上升。今年3月份,銀行對客戶交易中的衍生品交易佔比已經升至歷史高位,顯示人民幣升值進入第三個年頭,市場恪守風險中性意識,總體加強了匯率風險對沖。

銀行代客結匯履約率和售匯履約率均處於高位。雖然2015年上半年遠期結匯履約率下降、遠期售匯履約率上升,市場對於人民幣貶值已有一定的措施準備,但匯改初期依然出現了貶值恐慌。今年3月份,遠期結售匯履約率明顯高於“8.11”匯改前夕,表明市場管理匯率風險的力度進一步加強。並且,在前期人民幣升值過程中,企業增加了外匯存款的持有,增厚了吸收資本外流、匯率貶值衝擊的“安全墊”。

企業運用遠期結售匯對沖匯率風險的力度加大。“8.11”匯改之前以及匯改當月,銀行遠期結售匯簽約對沖外貿進出口的比例明顯上升。今年一季度,該比例再次上升,並且高於2015年上半年,表明企業加大匯率風險的對沖力度。

藉助境內銀行間市場即期詢價交易的高頻數據,5月份以來日均成交量縮小,顯示近期人民幣延續調整可能並未激化外匯供求失衡。

風險提示:地緣政治局勢發展超預期,海外主要央行貨幣緊縮超預期

正文

4月20日以來,人民幣匯率出現了一波快速調整。不久前,大家還在給強勢人民幣“數板”,甚至貼上了“避險貨幣”的標籤。境內人民幣匯率中間價和收盤價(即銀行間市場下午四點半收盤價,下同)於3月初均升至6.30比1附近,創近四年新高。但到5月12日,中間價和收盤價卻已收在6.70之下,創一年半新低,離岸市場交易價跌破6.80。4月份,中間價和收盤價分別下跌4.1%和3.7%,均創下2015年“8.11”匯改以來最大單月跌幅。“8.11”匯改,人民幣匯率中間價意外貶值,一定程度讓市場措手不及。但從以下指標看,市場對於本輪人民幣急跌,相比“8.11”匯改時期準備更加充分。

銀行對客戶交易中衍生品交易佔比明顯上升

根據國家外匯管理局的境內外匯市場交易統計,2015年上半年,銀行對客戶外匯交易中,即期交易佔比76.4%,遠期和期權交易佔比分別爲12.2%和3.3%。7月份,即“8.11”匯改前一個月,即期交易佔比77.4%,高出上半年佔比1.0個百分點;遠期和期權交易佔比分別爲12.9%和3.3%,也就是說遠期交易佔比上升了0.7個百分點,期權交易佔比基本持平(見圖表1)。

“8.11”匯改後,人民幣匯率意外貶值,導致8月份市場避險操作激增,即期交易佔比保持在77.4%,遠期和期權交易佔比分別爲16.9%和1.3%,環比分別上升4.0和下降2.0個百分點。可見,面對突發性貶值,客戶主要運用遠期結售滙業務避險,招致8月底央行出臺了遠期購匯外匯風險準備金制度,於同年10月15日正式實施。這抑制了遠期購匯操作,倒逼客戶通過即期交易規避人民幣匯率風險。2015年下半年,即期交易佔比84.5%,較上半年上升了8.1個百分點,遠期和期權交易佔比反而分別回落了2.7和1.0個百分點(見圖表1)。

今年3月份,銀行對客戶外匯交易中,即期交易佔比68.6%,爲數據公佈以來最低,同比、環比分別下降了6.2和3.7個百分點。這意味着客戶外匯衍生品交易佔比相應上升,其中,遠期交易佔比19.9%,創歷史新高;期權交易佔比9.2%,爲歷史次高;遠期和期權交易佔比合計29.1%,也刷新歷史記錄。而且,從一季度平均水平看,即期交易佔比71.9%,同比下降2.3個百分點,環比下降6.1個百分點;遠期和期權交易佔比合計25.1%,同比、環比分別上升2.6和5.1個百分點(見圖表1)。這顯示人民幣升值進入第三個年頭,市場恪守風險中性意識,總體加強了匯率風險對沖。

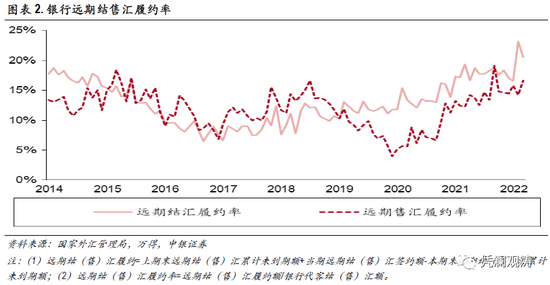

銀行代客結匯履約率和售匯履約率均處於高位

根據外匯局的銀行結售匯統計,2015年上半年,銀行代客結匯中遠期履約佔比15.1%,較2014年下降2.0個百分點;銀行代客售匯中遠期履約佔比16.1%,上升3.1個百分點(見圖表2)。這顯示,隨着2014年下半年外匯形勢逐漸逆轉,銀行即遠期結售匯持續逆差(見圖表3),2014年底起境內銀行間市場人民幣匯率收盤價相對當日中間價持續偏弱(2015年初,美元兌人民幣匯率收盤價一度持續漲停),令市場對於人民幣匯率貶值已有一定的措施準備(見圖表4)。

2015年7月份,股市異動引發的市場恐慌向匯市傳染,導致銀行即遠期結售匯逆差由上月70億驟升至561億美元,但當月遠期結匯履約率環比下降3.5個百分點,遠期購匯履約率更是環比下降了4.3個百分點(見圖表2和圖表3)。從這個意義上講,“8.11”匯改初期人民幣匯率中間價連續低開,依然釀成了市場貶值恐慌。

2015年8月,不含遠期履約的銀行代客付匯購匯率爲88.9%,環比跳升19.4個百分點;銀行代客收匯結匯率爲60.7%,環比微降1.2個百分點。2015年下半年,銀行代客付匯購匯率爲74.0%,較上半年跳升了9.2個百分點;銀行代客收匯結匯率爲56.0%,回落了4.8個百分點(見圖表5)。市場結匯意願減弱、購匯動機增強,導致“8.11”匯改初期外匯供不應求缺口急劇擴大。2015年後四個月月均銀行即遠期結售匯逆差725億美元,較前七個月擴張了1.43倍(見圖表3)。

今年一季度,銀行代客遠期結匯履約率19.7%,遠期售匯履約率15.7%,分別較上年上升1.8和1.5個百分點。其中,3月份,遠期結匯和售匯履約率分別爲20.5%和16.6%,分別較一季度平均水平高出0.8和0.9個百分點,較2015年7月份更是高出7.4和3.8個百分點(見圖表2)。這顯示,隨着人民幣匯率雙向波動的彈性增加,市場管理匯率風險的力度較“8.11”匯改前夕加強。而且,企業遠期結匯和購匯的風險均加大了對沖力度,沒有賭匯率單邊行情。從這個意義上講,4月份以來的人民幣急跌,造成的市場衝擊或沒有想象的那麼大。

從市場結售匯意願的變化看,今年一季度,銀行代客收匯結匯率52.4%,代客付匯購匯率53.6%,分別較上年下降2.1和0.9個百分點。其中,3月份,銀行代客收匯結匯率和付匯購匯率分別爲56.0%和56.7%,分別較一季度的平均水平高出3.5和3.1個百分點,但遠低於2015年上半年分別爲60.8%和64.7%的水平(見圖表5)。這表明3月中旬以來的人民幣匯率快速回調,抹去年內所有漲幅,已引起市場購匯意願上升,但結匯動機增強更多。

當前市場結售匯意願低於2015年上半年(“8.11”匯改前夕),主要是因爲隨着人民幣匯率靈活性增加,境內企業越來越傾向於以外匯收付、自然對沖。對月末非金融企業境內外匯存款和人民幣匯率中間價月均值取自然對數,相關性分析結果顯示,2013年初至2016年底二者爲弱正相關0.364,2017年初至2022年3月底轉爲強負相關0.831,其中2020年6月份以來更是高度負相關0.931(見圖表6)。這表明,這波人民幣震盪升值期間,人民幣漲的越多(美元兌人民幣下跌),企業反而越增加外匯存款的持有。這些外匯存款是民間二級外匯儲備,增厚了吸收資本外流、匯率貶值衝擊的“安全墊”。

企業運用遠期結售匯對沖匯率風險的力度加大

從銀行遠期結售匯簽約對沖外貿進出口(不含用人民幣計價結算)的比例看,2015年上半年爲18.1%,較2014年平均水平高出1.8個百分點;7月份爲18.6%,較上半年又高出0.5個百分點。這也印證了在外匯形勢反轉、人民幣匯率交易價貶值壓力初顯的情況下,企業當時加大了匯率風險的對沖力度。8月份,該比例進一步跳升至42.2%,環比上升了23.5個百分點,導致當月銀行代客遠期淨購匯累計未到期額驟增504億美元(見圖表7和圖表3),進而招致月底央行引入了外匯風險準備金制度。

今年一季度,前述比例爲21.0%,高出上年平均水平5.1個百分點,也高出2015年上半年2.9個百分點。其中,3月份進一步升至29.6%,較一季度平均水平高出8.7個百分點。同期,以美元計價的海關出口額(含用人民幣計價結算)環比增長26.9%,進口額增長22.3%,而銀行代客遠期結匯簽約增長90.7%,遠期售匯簽約增長92.1%(見圖表7)。由此可見,當月遠期售匯簽約對沖進口付匯的比例升幅應該大於遠期結匯簽約對沖出口收匯的比例升幅。

當下需要關注4月份人民幣急跌有沒有引起外匯市場行爲的異動

這將是人民幣匯率市場化改革的又一塊“試金石”。從境內銀行間市場即期詢價交易的高頻數據看,2016年12月份,當人民幣匯率自“8.11”匯改以來首次跌到7附近時,當月日均外匯成交量環比增長10.5%;2018年10月,當人民幣匯率第二次跌到7附近時,當月日均外匯成交量環比增長21.6%;2019年5月,當人民幣匯率第三次跌到7附近時,當月日均外匯成交量環比增長6.5%(見圖表8)。

今年4月份,日均外匯成交量262億美元,環比下降9.3%。進入5月份以來,人民幣匯率繼續走低,但5月5日~12日日均外匯成交量294億美元,較4月20日~29日人民幣急跌時期的日均成交量下降了15.1%(見圖表8)。這或表明這波人民幣快速調整並未引發市場恐慌,激化外匯供求失衡。

風險提示:地緣政治局勢發展超預期,海外主要央行貨幣緊縮超預期。