居民提前還房貸更划算?沒那麼簡單

居民提前還房貸更划算?沒那麼簡單

來源: 方正證券 張偉

方正證券認爲,只考慮理財收益率與房貸利率價差擴大就提前還款並不是一筆劃算的買賣。還需要從還款時間年限、還款方式、已還款期數等多要素共同評估。

居民提前還房貸更划算?沒那麼簡單

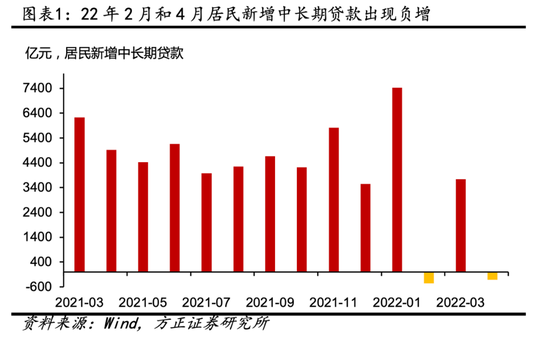

今年2月、4月新增的居民中長期貸款爲負,爲2007年有統計以來唯二兩次出現負增長。這說明居民按揭貸款的償還量高於新增按揭貸款量。居民提前償還房貸背後的原因是什麼,持續性如何,本文將對此進行分析。

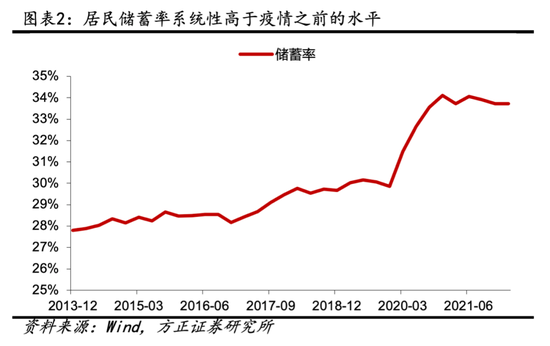

居民提前償還房貸的能力來自儲蓄率處於高位。疫情衝擊下,經濟疲弱,居民收入承壓,照理是沒有餘力提前償還房貸的。但是因爲居民消費下行的更快,這使得居民的儲蓄率持續處於高位。疫情反覆,居民對未來經濟信心和收入增長預期減弱,防風險的訴求提升,從而增加了儲蓄。根據我們的測算,截止今年3月底,居民儲蓄率爲34%,依然處於高位水平。儲蓄率處於高位,居民償還房貸的能力增加。

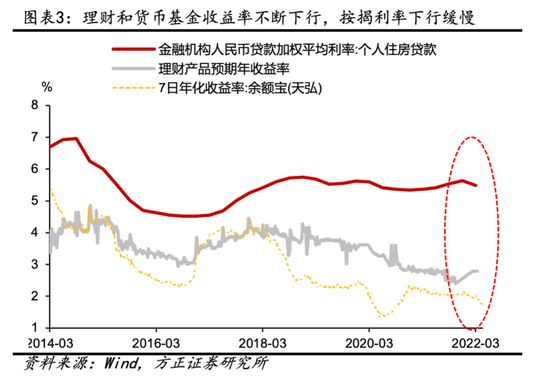

居民提前償還房貸意願提升是因爲低風險資產收益率降低,而按揭利率剛性偏高。居民提前償還房貸意願的提升,可能與低風險資產收益率下行有關。今年以來,央行通過MPA考覈、改革銀行存款定價市場化改革等方式來推動銀行存款成本下行,這推動銀行存款成本逐步回落。作爲存款替代產品的貨基收益率和理財收益率也逐步下行。截止4月11日,全市場理財產品收益率爲2.8%,回落至了3%以下。面對5.5%的住房貸款加權平均利率,資產收益率和負債成本率的缺口不斷擴大,居民提前償還房貸的意願提升。

提前償還房貸真的划算麼。假設一些居民在2018年10月購買了房子,這個時點是2016年新一輪房地產上行週期中的按揭利率的絕對高點。提前償還利率5.7%的房貸節省的利息支出與年化3.5%的理財收益率能基本打平。因而對高於3.5%的理財收益率來說,提前償還貸款是不划算的。雖然單一案例並不具備廣泛的代表性,但需要指出的是不能直接對比房貸利率與理財收益率,還需要從還款時間年限、還款方式、已還款期數等多要素共同評估。當前出現提前還貸的情況也可能說明居民對於遠期是否能保證每年3%~4%的理財收益存疑。

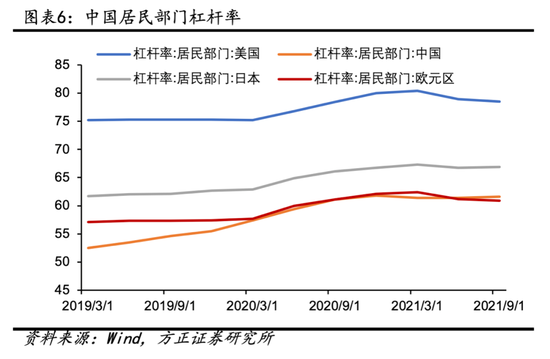

由於居民儲蓄率處於高位,並且低風險資產收益率短期將處於低位,居民提前償還房貸的行爲短期內將繼續存在。但按揭利率將進一步下行,新增按揭貸款也將逐步增加,居民不會持續去槓桿。當前全國首套房按揭利率下限爲4.25%。截止3月全國首套房貸款平均利率爲5.28%,首套房貸款利率的理論下行空間在100bp左右。截止21日,天津、南通、蘇州、青島、濟南、重慶等地已有銀行將首套房貸利率最低降至4.25%。而從過往的經驗來看,按揭利率的下行也將促進地產銷售面積和對應的按揭貸款需求回升。新增按揭投放不會持續低於按揭貸款的償還,預計後續總體上,新增按揭貸款將保持正增長,居民槓桿率可能平穩或小幅趨升。

風險提示:貨幣寬鬆不及預期,疫情快速緩和,經濟恢復速度超預期。

一、居民提前還房貸更划算?沒那麼簡單

今年以來,2月、4月新增的居民中長期貸款爲負,爲2007年有統計以來唯二兩次出現負增長。這說明居民按揭貸款的償還量高於新增按揭貸款量。居民部門出現短暫的主動去槓桿現象。居民提前償還房貸背後的原因是什麼,持續性如何,本文將對此進行分析。

1.1 爲什麼居民在當前時點傾向於提前償還房貸

居民儲蓄率處於高位,增加了居民部門提前償還房貸的能力。疫情衝擊下,經濟疲弱,居民收入承壓,照理是沒有餘力提前償還房貸的。但是因爲居民消費下行的更快,這使得居民的儲蓄率提升。疫情反覆,居民對未來經濟信心和收入增長預期減弱,防風險的訴求提升,從而增加了儲蓄。根據我們的測算,截止今年3月底,居民儲蓄率爲34%,依然處於高位水平。儲蓄率提升,意味着居民手裏的資金增加,償還房貸的能力增加。

低風險資產收益率降低,而按揭利率剛性偏高,這提升了居民提前償還房貸的意願。雖然居民儲蓄率處於高位,但這並不意味着居民就一定會提前償還房貸。居民提前償還房貸意願的提升,可能與低風險資產收益率下行有關。今年以來,央行通過MPA考覈、改革銀行存款定價市場化改革等方式來推動銀行存款成本下行,這推動銀行存款成本逐步回落。4月末多家銀行下調存款利率,以四大國有銀行爲例,將3年定期存款利率由3.25%下調至3.15%,3年期大額存單利率從3.25%下調至3.15%。作爲存款替代產品的貨基收益率和理財收益率也逐步下行。7天餘額寶年化收益率從年初的2%,逐步下探至當前的1.7%。截止4月11日,全市場理財產品收益率爲2.8%,回落至了3%以下。國有大行銀行理財年化收益率多回落至4%以下。居民儲蓄增加,而市場上提供的低風險資產收益率又逐步下行,高風險的權益投資今年以來也明顯回撤。面對5.5%的住房貸款加權平均利率,資產收益率和負債成本率的缺口不斷擴大,居民提前償還房貸的意願提升。

1.2 算一算提前償還房貸真的划算麼

由於計息方式不同,不能簡單的以理財收益率和房貸利率做對比,來衡量居民提前還貸是否划算,而是需要具體問題具體分析。

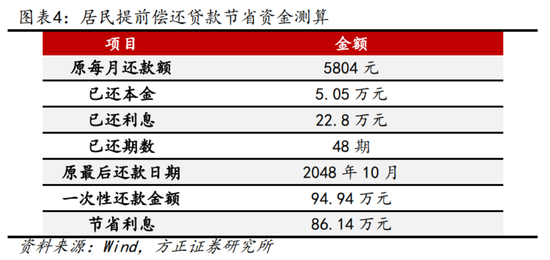

假設一些居民在2018年10月購買了房子,之所以選擇這個時點,是因爲這是2016年新一輪房地產上行週期中的按揭利率的絕對高點。假設該居民購房需還100萬商業貸,貸款年限30年,房貸利率爲5.7%,2018年10月首次還款,2022年10月一次還清(已還4年)。

以居民常用的等額本息方式計,提前還款結果如下:

居民面臨兩種選擇,方案一:將現金用於一次性還清房貸;方案二:購買理財產品,那麼哪種選擇能帶來個人效益最大化。

方案一:還房貸。通過房貸計算器算得最後一次性還款(剩餘26年)94.94萬元,節省86.14萬元的利息。平均每年節約利息3.31萬。

方案二:購買理財。以94.94萬元用於理財(3%~4%),一年的收益能達爲2.85~3.8萬元。

我們發現當理財收益率爲3.5%時,這與5.7%的房貸利率提前還款節省的收益基本打平。雖然二者讀數上的利差相差較大。造成這種與常識有差的結果主要原因房貸利率的計息方式與理財收益率有差別。

房貸利率=[貸款本金×月利率×(1+月利率)^還款月數]÷[(1+月利率)^還款月數-1];

理財收益率=[(終止淨值-起始淨值) ÷起始淨值 ] ÷(終止日期-起始日期) ×365×100%

可以看到理財收益率是簡單的單利邏輯,與本金及買入時點無關,但房貸利率還與還款月數有關。

我們選取的2018年10月的房貸利率是2016年新一輪房地產上行週期中的絕對高點,此場景下對比3.5%以上的理財收益率來說,提前還款是不划算的,在其他時點更難保證提前還款是划算的。

僅從結果來看,只考慮理財收益率與房貸利率價差擴大就提前還款並不是一筆劃算的買賣。誠然,單一案例並不具備廣泛的代表性,但值得注意的是除了房貸利率與理財收益率外,還需要從還款時間年限、還款方式、已還款期數等多要素共同評估。也可能當前出現提前還貸的情況說明居民對於遠期是否能保證每年3%~4%的理財收益存疑。

1.3 提前償還房貸的持續性如何

由於居民儲蓄率處於高位,並且低風險資產收益率仍可能下行,居民提前償還房貸的行爲短期內將繼續存在。正如前文所述,存款利率定價市場化調整機制的推動下,存款利率仍有下行壓力。而短期資金面偏寬鬆,貨幣基金收益率也將保持在偏低水平。債市利率震盪,股市難言趨勢性行情,這意味着理財收益率也將保持在低位。那麼對於居民來說,由於存量房貸利率要到明年才能換“錨”下行,居民部門年內依然面臨偏高的存量按揭利率,因而提前償還房貸的行爲短期將依然存在。

按揭利率將進一步下行,從而帶動新增地產銷售面積低位回升,新增按揭貸款也將逐步增加,居民不會持續去槓桿。5月20日,最新的5年期LPR報價下調了15bp至4.45%。而當前全國首套房最低貸款利率是不超過對應期限的LPR-20bp,當前全國首套房按揭利率下行爲4.25%。截止3月,全國首套房貸款平均利率爲5.28%,首套房貸款利率的理論下行空間在100bp左右。截止21日,天津、南通、蘇州、青島、濟南、重慶等地已有銀行將首套房貸利率最低降至4.25%。而從過往的經驗來看,按揭利率的下行也將促進地產銷售面積和對應的按揭貸款需求回升。新增按揭投放不會持續低於按揭貸款的償還,預計後續總體上,新增按揭貸款將保持正增長,居民槓桿率可能平穩或小幅趨升。