熊市下的新基金“頭部效應”:8巨頭新發規模佔比超1/3

21世紀經濟報道記者 龐華瑋 廣州報道

今年新基金髮行遇冷。與去年同期相比,今年新基金總規模和平均發行份額雙雙下降了2/3。

其中,又以權益基金的表現最糟,尤其是到了4月份,權益類基金的發行進入“冰點”,僅佔總規模13%。

值得一提的是,在新基金髮行遇冷之下,今年市場出現了許多新現象,比如REITs、同業存單等“抗跌”新品種大受歡迎,比如發起式基金數量大增,佔比高達20%。

而熊市下新基金髮行“頭部效應”凸顯,8家頭部基金公司今年發行份額過100億,僅這8家基金公司就貢獻了今年新基金髮行規模的1/3。

今年的新基金市場看起來與我們熟識的市場格格不入,不過,當我們覆盤過去20年裏4次熊市的新基金髮行市場,就會發現今年發生的一切似曾相識,歷史某種程度再現了。

萎縮與分化

今年基金髮行持續遇冷。

來自格上理財的數據顯示,以基金成立日作爲統計標準,1月新發基金總數爲148只,發行份額爲1188.20億份,單隻基金的平均發行份額爲8.03億份,不足10億份,創下了自2021年1月以來的新低。

2月新發基金平均發行份額再次下探至5.36億份,僅爲去年同期的22%。

隨後,新發基金平均發行份額微幅上升。

截至5月20日,5月共計新成立基金58只,發行份額532.62億份,平均發行份額9.18億份,仍不足10億份。

總體來看,以基金成立日作爲統計標準,21世紀經濟報道記者據Wind數據統計,截至5月20日(下同),今年以來新成立基金4106億份,去年同期爲12831億份,今年規模僅爲去年同期大約1/3。

並且,今年新基金的平均發行份額爲7.63億份,而去年同期爲21.21億份,今年是去年的大約1/3。

今年新基金髮行不太理想,其中,又以權益基金爲甚。

以基金成立日作爲統計標準,Wind數據顯示,截至5月20日,今年發行新基金4106億份,權益類(股票型+混合型)基金1422億份,佔比35%;債券類基金2075億份,佔比51%。

值得一提的是,按月度數據來看,年內新基金髮行的規模波動則比較明顯。

藉着去年新能源基金崛起的餘熱,以及部分發行於去年,成立於今年的新基金的捧場,一季度新基金髮行總體規模還不算太難看。

好買基金的數據顯示,一季度新基金髮行量還比較大,總份額超過2000億份,其中最受關注的權益類(股票型+混合型)基金佔比超過40%。

不過,好買基金的數據顯示,在4月之後,權益類基金的發展進入冰點,4月份僅佔新基金總規模的13%,而債券基金成爲大頭,接近80%。

值得一提的是,爲降低新基金的發行和成立難度,今年基金管理人發行的不少產品是發起式基金。

公開數據顯示,截至5月20日,今年以來共有108只發起式基金(不同份額合併計算)成立,不僅明顯高於去年同期的76只,也高於以往歷史同期水平,且在全部538只新發基金中的佔比20%。

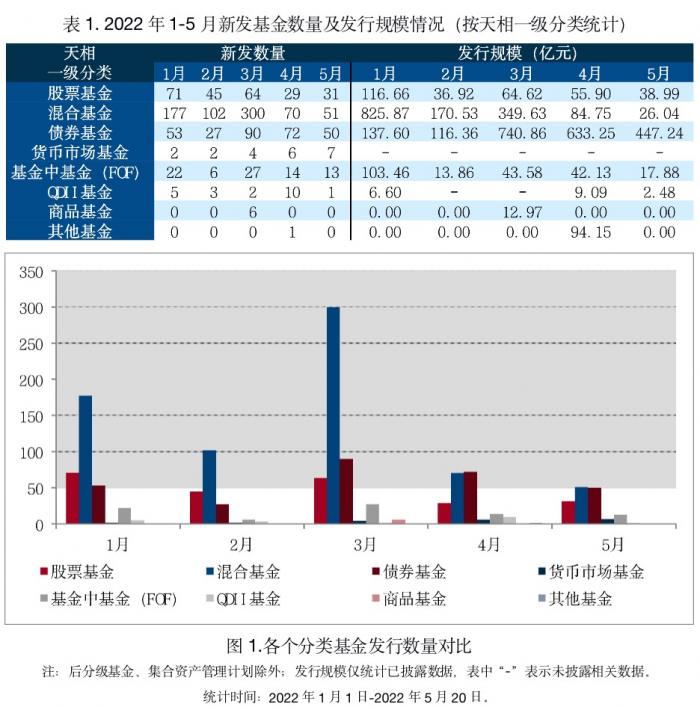

來自天相投顧基金評價中心截至5月20日的最新數據也顯示,熊市下,今年各類基金髮行出現不同的走勢。

其中,權益類基金(包括股票基金、混合基金)新發基金規模逐月受創,從1月的942.53億元縮水至5月的65.03億元,縮水比例達93.10%。

而固收類基金(包括債券基金、貨幣市場基金)則表現相對穩定,在新基金髮行規模上雖同樣有一定程度的縮水,但從新發數量上看,並未受到同權益類基金般嚴重的衝擊。總體來說,隨着市場行情的持續走弱,債券市場的發行數量表現相對穩定,貨幣市場基金的發行數量逐月增加。

值得一提的是,當權益基金衰落之時,今年的新基金髮行也出現了不少新品種,其中REITs、同業存單等新型品種大受歡迎,它們應時而生,屬於“抗跌基金”,回撤小,在今年震盪市下基本都保持了正收益。

公開數據顯示,今年發行了1只REITs產品,12只同業存單基金,而迄今仍有97只同業存單產品排隊申報等待“準生證”。

而在今年新基發行遇冷,權益基金髮行降入冰點的背後,主要推手是今年市場的大幅震盪回調。

Wind數據顯示,在最低點的4月26日,今年以來滬指、深成指、創指的跌幅分別爲20.70%、31.30%、35.28%。同期,偏股混合型基金指數下跌27.27%。

儘管截至5月25日,4月27日以來,上述A股三大指數上漲了7.66%、9.18%、8.14%,偏股混合型基金指數上漲8.88%。但新基發行市場元氣尚未恢復。

新基金髮行“頭部效應”

在熊市中,頭部基金公司仍然是新基金髮行的大戶。

以基金成立日作爲統計標準,Wind數據顯示,截至5月20日,年內共成立538只新基金(僅計算初始基金,剔除轉型基金和後分級基金,下同),新成立的基金規模約爲4106億元,平均發行份額7.63億份,涉及113家基金管理人。

其中,8家基金公司新基金髮行份額超100億元,它們累計新成立的基金規模1485億元,佔到全部新發基金份額的1/3以上,爲36.17%。

具體來說,這8家基金公司今年新基金髮行份額分別爲:招商基金346億、華夏基金321億、中歐基金178億、平安基金162億、南方基金134億、廣發基金123億、工銀瑞信118億和浦銀安盛103億。

此外,其他幾家市場熟悉的頭部公司今年新發基金份額如下:易方達89億、匯添富77億、博時68億、嘉實93億、天弘47億。

天相投顧基金評價中心給記者提供的數據對比了今年新發基金頭部4家基金公司的數據,從管理人角度來看今年以來新發基金數量和規模,中歐基金、招商基金、華夏基金、南方基金在新發基金數量及新發規模上均位於市場全部管理人的前10位。

通過對此四家管理人細分新發產品類型分析,可以發現,作爲頭部基金公司的代表,這四家管理人在市場整體行情低迷的階段,發行數量上雖以混合基金爲主,股票基金及債券基金次之,但從發行規模上來看債券基金運用較少的新發產品數量佔有了遠超權益類產品的新發規模,更加凸顯了投資者對以債券基金爲主的偏固收類產品在市場整體低迷階段的配置偏好與抗跌屬性的認可。

新基金髮行的“頭部效應”,還體現在產品上,個別爆款產品貢獻了大頭。

比如,今年發行新基金規模最多的招商基金(346億)包攬了今年僅有的4只百億規模新基金中的2只——招商添安1年定開發行150億元,招商同業存單指數7天持有發行100億元,僅這兩隻累計規模就達到250億元。

對此,好買基金研究中心總監曾令華感嘆,“市場短期更多是偏博弈,熊市發基金髮不出去,此時頭部基金公司佔有優勢。”

曾令華認爲,“頭部的基金公司品牌較強。所謂品牌,就是投資者覺得跟着你能賺錢,不管短期大風大雨,只要給一段時間,都能賺錢。”

對此,格上旗下金樟投資研究員王禕指出,“對於產品發行,基金公司承擔着一定的責任。”

“基金公司應該在市場階段性高點時充分提示投資風險並降低投資者收益預期,做好預期管理,幫助投資人提前瞭解波動風險,更好地面對可能的業績低迷期。而在市場低位做更多觀點輸出,幫助投資人更好的理解市場,敢於低位逐步佈局。”王禕說。

4次熊市發行覆盤

硬幣有兩面:一面是市場低迷時,新基金髮行困難;另一面則是新基金在市場低點建倉,後期成績更容易出彩。

這正應了基金行業的一句老話“好發不好做,好做不好發”。

天相投顧基金評價中心提供給記者的數據顯示,近20年內有四次典型熊市:

第一次熊市是2007/10/16—2008/10/28,當時新發基金中,股票型基金規模106億元(2只),混合型基金規模1027億元(51只),債券型基金規模846億元(39只);

第二次熊市是2009/8/4—2012/12/4,當時新發基金中,股票型基金規模2980億元(258只),混合型基金規模3857億元(235只),債券型基金規模5448億元(311只);

第三次熊市是2015/6/12—2016/1/27,當時新發基金中,股票型基金規模744億元(245只),混合型基金規模5253億元(428只),債券型基金規模525億元(115只);

第四次熊市是2018/1/29—2019/1/4,當時新發基金中,股票型基金規模1335億元(232只),混合型基金規模2827億元(445只),債券型基金規模3767億元(527只)。

總體來看,在各個熊市階段內,以股票基金、混合基金爲主的權益類產品的發行數量及規模均不及以債券基金爲主的固收類基金,尤其是在2009年和2018年的兩次熊市階段,發行人及投資者均一定程度上的偏好債券基金的發行與持有,新發數量及規模均高於股混基金的平均水平。

從收益角度來看,熊市階段內成立的各類型基金隨着後市發展整體業績表現較優,股票基金、混合基金長期收益較高,但在後市發展中受到市場行情的影響使得波動性較大;而債券基金淨值增長幅度不及股混類基金,但業績增長相對平穩,熊市後各時期業績保持上漲趨勢,受後市行情影響較小。

王禕表示,經統計發現,歷史上基金髮行降溫時往往發生在股票市場的底部,在基金髮行遇冷時投資股票型基金大概率獲得較好的投資回報。

王禕分析,通過公募基金長期的基金回報和投資者回報對比,不難發現投資者回報明顯低於基金回報,也就是因爲投資者行爲偏差導致存在基金賺錢但是投資者不賺錢的情況。在市場高點買入基金、在市場下跌到低點時,拿不住基金,選擇贖回這樣的短期操作正是影響投資者回報的重要原因。

不過,事實上,投資者買基金時是不是在市場谷底,這卻是一個投資界的“歌德巴赫猜想”。

“熊市發的基金,或者說牛市初期發的基金往往更好操作。但是這是一個事後看的事件,因爲只有事後才知道是熊市或牛市。”曾令華表示。

曾令華建議投資者,“要想清楚哪些是自己能做的,哪些是不能做的。‘多少錢能投權益’是自己能做的事,‘市場漲跌預測,哪個行業會好’則是絕大不部分人做不好的事。總的來說,投資人從自己的配置出發,選擇合適的基金,這樣操作獲得好結果的可能性較大。”

(作者:龐華瑋 編輯:姜詩薔)