友寶在線IPO:兩年鉅虧近14億 研發支出連年降低背後技術與售後問題亟需解決

出品:新浪財經上市公司研究院

作者:壹零

5月27日,北京友寶在線科技股份有限公司向港交所遞交招股說明書,擬在香港主板掛牌上市,高盛、中信建投國際及華泰國際爲其聯席保薦人。

友寶在線成立於2011年,是國內領先的無人零售經營商,通過自動售貨機網絡佈局市場。友寶在線的主要業務包括智慧零售業務、供應鏈運營服務、數字增值服務與其他。

智慧零售業務是指通過自動售貨機進行商品零售;供應鏈運營服務是指向客戶提供商品批發、機器銷售及租賃等;數字增值服務是指提供廣告服務;其他類主要是指在中國的迷你KTV服務。

資料來源:友寶在線招股書

事實上,這不是友寶在線第一次登陸資本市場。

2016年友寶在線曾在新三板掛牌,又於2019年終止其股票掛牌。在這期間,友寶在線還與中信建投證券簽署了《關於北京友寶在線科技股份有限公司首次公開發行股票並在創業板上市之輔導協議》,然而,2021年2月又終止了此次IPO輔導。

不僅如此,2017年間,也有消息稱友寶在線試圖牽手區域零售商新華都,借殼登陸A股。然而最終也因爲交易價格未達成一致等原因終止了吸收合併。

上市之路對於友寶在線來說似乎並非坦途。

在此期間,友寶在線多次定增,引入華夏海納投資、中信建投資本、中金資本等一衆機構。在新三板摘牌後,友寶在線又完成了一輪來自螞蟻金服與春華資本的16億元戰略融資。

曾經備受資本青睞,也經歷過市場的質疑,揹負着兩年來近14億元的虧損,這一次,友寶在線選擇了奔赴港交所。

兩年間虧掉14億 廣告業務優勢不再 競爭對手不容小覷

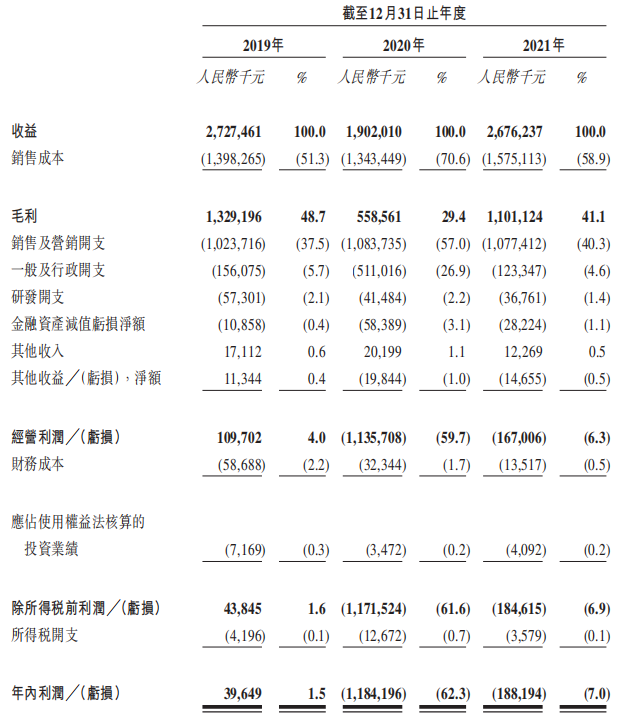

根據招股書顯示,2019-2021年,友寶在線的營業收入分別實現27.27億元、19.02億元及26.76億元,年內利潤分別爲0.40億元、-11.84億元及-1.88億元。雖然營業收入有了明顯的增長,但是仍舊沒能扭轉虧損的局面,兩年間累計虧損近14億元。

資料來源:友寶在線招股書

對此,友寶在線給出的解釋是,受疫情的重大影響,社交距離、封城、臨時停業及其他干擾措施導致多個自動售貨機及迷你KTV所在的公共場地被要求關閉,而客流量及銷售活動均受負面影響。

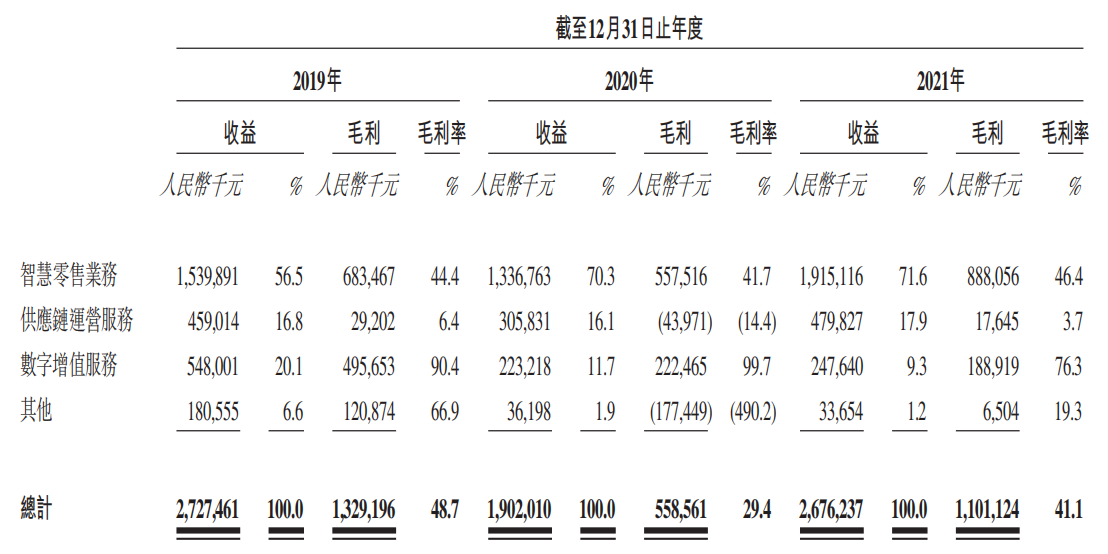

分拆業務來看,2019-2021年間,智慧零售業務的營收貢獻佔比分別爲56.5%、70.3%與71.6%,佔比逐年升高,毛利率穩定在45%上下;而與之相反的是數字增值業務與迷你KTV業務,數字增值業務在2019-2021年間分別貢獻了20.1%、11.7%、9.3%的營收佔比,這項廣告業務的收益不僅淨值降低,毛利率也從之前的超過90%下降到了76.3%;而迷你KTV業務的收益則大幅度縮水,相比2019年1.8億元的收入縮水八成,毛利率也從66.9%下降到19.3%。

資料來源:友寶在線招股書

無人售貨機依託於消費場景,由於可以實現衆多場景落地、觸及各類消費人羣,因此具備天然的廣告屬性。然而,在友寶的智慧零售業務再創新高的同時,廣告類業務卻不升反降,這背後是友寶在線失去了廣告主的青睞,還是無人售貨機的“流量”紅利不再?答案或許還無從得知。但從最直觀的層面看,當能夠帶來超高毛利的廣告類業務退減後,友寶在線還要繼續依仗智慧零售業務。

而智慧零售業務實際上受到點位數量及覆蓋率的影響。2020年,友寶在線重點推行點位合夥人模式,合夥人負責找點位、承擔點位的開發、租用及設施成本,幫助擴展至還未被滲透的地區,收益是從交易商品總額中提成,而點位的運營仍由友寶在線負責。

2021年,友寶在線的點位數量約爲102,700臺,點位營運及開發開支爲5.86億元,佔當年銷售及營銷開支的54.4%。

然而,疫情反覆下,很多地方實行較爲嚴格的限制政策,居家辦公、居家網課、減少流動成爲常態,而更多駐紮在公共交通場所、學校、辦公場景的友寶無人售賣機也面臨着收入銳減、庫存積壓等問題。

不僅如此,無人零售界跑馬圈地的故事也從未停息。

今年以來,順豐旗下的物流系玩家豐e足食獲得3億元融資,擁有較強的物流倉配體系與供應鏈支持;每日優鮮收購在樓下,在全國九座城市擁有了超1萬個點位;元氣森林發佈無人零售終端產品,立下了線下終端數量100萬個的目標。

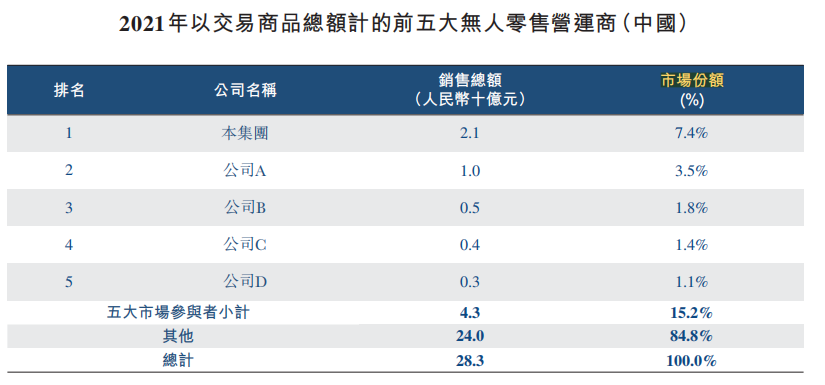

根據招股書顯示,2021年,按交易商品總額計,中國無人零售行業五大參與者的市場份額爲15.2%,其中友寶在線的市場份額約7.4%。

資料來源:友寶在線招股書

雖然暫時位列第一,但競爭對手仍緊追不放。據媒體報道,按照行業和總部城市、市場份額可以推測出,A公司是農夫山泉、B公司是順豐速運,後來者勢頭正猛,來勢洶洶。

標榜研發的同時研發支出連年降低 技術和售後問題仍亟需解決

招股書中,友寶在線表示,公司擁有卓越的研發能力。同時,智慧零售平臺依賴於兩項專有技術自動售貨機的機械結構以及自動售貨機與操作系統之間的通信方法。因此,不斷進行研發以改善核心技術對於未來增長以及保持競爭力的能力至關重要。

然而,雖然標榜研發,友寶在線的研發支出卻在連年降低。2019-2021年間,友寶在線的研發開支分別爲人民幣57.3百萬元、人民幣41.5百萬元及人民幣36.8百萬元,分別佔同期營收的2.1%、2.2%與1.4%。不論是投入淨值還是營收佔比,都呈現連續下降的趨勢。

實際上,無人售貨機的總體門檻雖然並不高,但是對商品的供應及運營、售貨機與操作系統之間的通信與協作等都提出了不低的要求。同時,友寶在線當前廣告及其他業務的優勢不再,點位合夥人模式的吸引和擴張也需要點位本身能夠“有利可圖”。根基之下,真正爲公司創造業績的還是實打實的零售。即便坐擁10萬多點位,也需要建立技術的護城河保證點位的高效運營,從而對抗後來者的競爭。

但是,友寶在線的零售業務當前也面臨着很多問題。黑貓投訴上,關於友寶售貨機的投訴不乏食品變質破損的質量問題、機櫃未出貨出錯貨、多扣款不予退款等問題,甚至還有與轉轉相關的欺詐投訴。對此,友寶幾乎沒有進行過處理。

資料來源:黑貓投訴

雖然這些投訴涉及金額不大,但是卻帶給了消費者很差的購物體驗。點位再豐富、廣告再精美,也無法掩蓋一臺無人售貨機本身的零售屬性與消費者的聯結出現了偏差。消費者選擇無人售貨機,更多的是選擇了便捷與智能。如果沒有過硬的技術與商品運營能力,將技術與商業結合,空有“無人”、“智能”標籤卻不能帶來良好的消費體驗,消費者便會轉而投身其他的替代選擇。

無人零售領域,機遇與挑戰並存。資本曾經入局,在經歷洗牌之後又歸於冷靜。究竟是風口還是泡沫,還要看友寶們的選擇。