新勢力Q1成績單PK:小鵬不愁賣、理想最賺錢,蔚來一言難盡

(圖片來自UNsplash)

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | Hermanderz

來源:價值研究所

北京時間6月9日美股盤前,蔚來汽車公佈2022財年一季度財報:總營收爲99.1億元,同比增長24.2%;淨虧損則錄得17.8%,環比雖收窄16.8%,但同比仍放大了24.2%。

對比理想和小鵬這個老冤家,蔚來也是有喜有憂。理想的成本控制最成功,一季度毛利率一馬當先,但經過去年四季度的短暫登頂之後,營收再度被蔚來超越;小鵬交付量依舊稱王,可惜虧損也最爲嚴重。

更重要的是,面對越來越激烈的市場競爭環境,三巨頭都不能掉以輕心——從各項數據看,“蔚小理”離特斯拉越來越遠,哪吒、威馬離“蔚小理”卻越來越近了,轉型的傳統車企則是另一股不可忽視的勢力。

二線新勢力的崛起對中國新能源車行業來說並非壞事,而整個行業的頭號勁敵,始終是供應鏈危機。

3月份,上海爆發疫情,將中國汽車行業的供應鏈危機推向了高潮。蔚來停產、理想和小鵬相繼被曝毀約應屆生和大規模裁員,整個行業都面臨很大挑戰。

危機當前,“蔚小理”現在最重要的是想辦法優化自己的供應鏈體系,或者加強對供應鏈上下游的控制。

Q1財報對比:蔚來營收領先、小鵬銷量奪冠、理想利潤最高

北京時間6月9日美股盤前,蔚來汽車公佈2022財年一季度財報,其中傳遞出了不少積極信號:營收連續八個季度實現正增長、淨虧損收窄、交付量同比穩定增長。

然而,資本市場對這份財報的表現並不滿意。美股市場,蔚來股價週四收報18.99美元,跌幅達到7.65%;週五亞盤時段,蔚來在香港、新加坡兩地股價也全線下挫。

投資者對蔚來的不滿,主要來自哪裏?價值研究所(ID:jiazhiyanjiusuo)認爲,在和理想、小鵬的對比中落於下風,是一個重要原因。

客觀來說,“蔚小理”三家的財報都不算完美,沒有誰能穩穩壓過對手一頭。或許從營收、利潤、交付量、成本等角度進行分析,能幫助我們分辨三巨頭的亮點與不足,也能爲投資者分析其後續股價走勢提供一點參考。

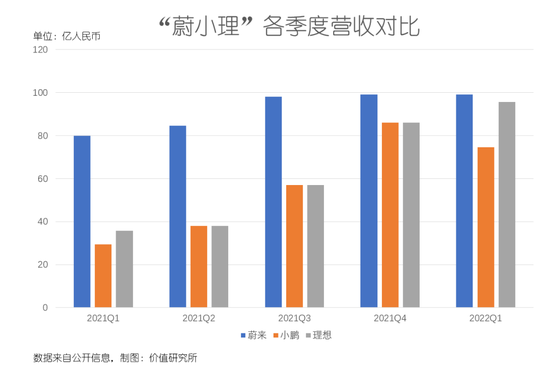

1、營收:蔚來依舊領先,但已顯露疲態

先來看營收的情況。

一季度,蔚來總營收爲99.1億元,同比增長24.2%。開源證券對蔚來的營收表現非常滿意,在最新研報中首予增持評級,並預計2022-2024年蔚來的年營收將分別達到569、800和993億元,本財年營收同比增速預計高達57%。

橫向對比,蔚來的營收規模在“蔚小理”三強中同樣是強勢領跑。一季度,理想實現總營收95.6億位居次席,小鵬則僅爲74.5億,排名第三。在去年四季度被理想短暫超越之後,蔚來成功重返榜首,表明其已熬過最艱難的時刻。

不過要是看同比增速的話,那又是另一番光景。財報數據顯示,小鵬和理想一季度營收同比分別增長152%和167.5%,完全吊打蔚來。把對比曲線拉長也可以發現,自去年以來理想、小鵬的營收同比增速就一直處於高位。

很明顯,發家最早的蔚來業績已經進入平穩期,而理想和小鵬還在爬坡。現階段,理想和蔚來的營收規模更接近,隨着雙方在下半年相繼發佈新車型,新一輪競爭預計會更加激烈。

2、利潤:理想一馬當先,蔚來、小鵬各有煩惱

在利潤端,“蔚小理”三巨頭的差距比營收更大:理想無論毛利率還是整車銷售利潤都全面領先,而且優勢越來越大,淨虧損也遠優於市場預期。

一季度,理想實現經營虧損爲4.13億元,低於彭博經濟學家預測中值5.38億;淨虧損僅爲1100萬,在去年同期這個數字是驚人的3.6億。更需要注意的是,截止今年一季度,理想已經連續三個季度實現非GAAP盈利,一季度的非GAAP經營利潤和淨利潤分別錄得0.75億和4.77億。

對比之下,蔚來、小鵬還要憂心虧損放大的問題,尤其是後者。

數據顯示,小鵬一季度淨虧損爲17億元,同比、環比分別擴大53.5%和24.1%。蔚來淨虧損則錄得17.8億,環比雖收窄16.8%,但同比仍放大了24.2%。

在價值研究所(ID:jiazhiyanjiusuo)看來,理想之所以能在利潤端一馬當先,依然得益於較爲成功的成本控制。在供應鏈成本普漲的情況下,理想一季度單車成本僅爲22.76萬,環比、同比皆有小幅下滑。壓低成本,是理想提高汽車銷售毛利率的關鍵。

根據財報數據,理想一季度整體毛利率穩定在22.6%,汽車銷售毛利率爲22.4%,同比、環比均實現正增長。而蔚來和小鵬,雖然毛利率也沒有出現太大退步,但比起理想還是有一段差距。一季度,蔚來整體毛利率僅爲14.6%,小鵬更是低至12.2%。

產品線單一、供應鏈管理難度小,是理想的優勢,不過也在一定程度上制約了它的發展空間。隨着新車型上線交付,理想將面臨全新的考驗。

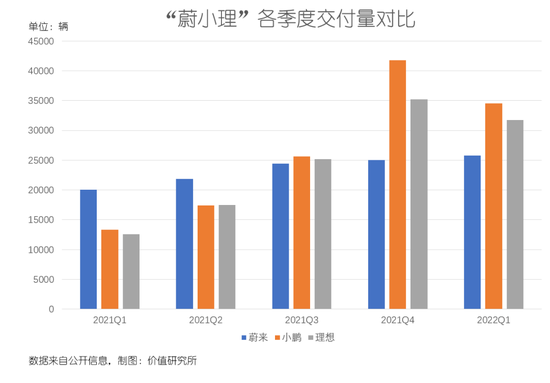

3、交付量:三巨頭同步下滑,小鵬依舊領先

最後再來看交付量的情況。

受供應鏈危機影響,“蔚小理”最近幾個季度的交付量起伏較大。總體來說,小鵬仍有一定優勢,理想保持穩定,蔚來已經穩步回升。數據顯示,一季度小鵬交付量爲34561輛,同比增長159%;理想共交付31716輛,同比增長152.1%;蔚來的交付量則爲25768輛,同比增長28.5%。

交付量暫時落後的蔚來,對二季度充滿信心。李斌在財報電話會上表示,今年5月份蔚來訂單量創下歷史新高,預計整個二季度的交付量將在2.3萬-2.5萬之間,不會出現去年下半年那樣的大幅度下滑。

現階段,蔚來和理想都對即將公開發售的新車寄予厚望,尤其是將密集推出ET5、ES7等多款新品的蔚來。李斌多次在公開場合表示,這些新車型的上市能幫助蔚來打開中大型SUV等新賽道,擁有無窮潛力。

然而,面對越來越激烈的市場競爭環境,“蔚小理”三巨頭都不能掉以輕心——尤其是二線造車新勢力的崛起,給它們帶來了很大壓力。

或許“蔚小理”最應該擔心的不是彼此,而是在身後虎視眈眈的一衆追趕者。

二線造車新勢力快速崛起,留給“蔚小理”的時間不多了

過去一段時間,在大部分媒體口中,“蔚小理”的競品已經不再是特斯拉,而是哪吒、威馬和零跑等長期位居二線的造車新勢力。

原因也很簡單:“蔚小理”離特斯拉越來越遠,而哪吒、威馬離“蔚小理”卻越來越近了。

一季度,特斯拉各項財務數據全面超過市場預期:實現營收187.56億美元,同比暴漲80.5%;歸母淨利潤33.2億美元,同比激增658%,也大幅超出市場預期的21億美元;毛利率錄得29.1%,同比、環比分別上升7.8%和1.7%,同樣遠超彭博預期的26%,整車銷售毛利率更是穩定在30%以上。

要是比交付量,特斯拉更是足以憑一己之力吊打“蔚小理”。

過去五個季度,特斯拉分別交付了180338、206421、237823、308600和310038輛新車,一季度交付量再創新高。儘管大規模召回、系統故障等不利消息依然不絕於耳,但並沒有對特斯拉的銷量造成實質影響。

有趣的是,5月30日,馬斯克發微博稱“中國在可再生能源發電和電動汽車領域已經處於世界領先地位”,重度社交活躍分子何小鵬第一時間轉發並評論:

“中國在電動汽車領域只是站在世界前列而已,要做到領先全世界起碼還需要10年的努力。”

看到如此鮮明的業績對比,就可以知道何小鵬並非自謙,“蔚小理”這三大造車新勢力想追上特斯拉這個領頭大哥,真的相當困難。但中國新能源車行業有一個趨勢是值得欣喜的:更多新勢力正在崛起、市場變得更加繁榮,“蔚小理”不再是整個行業的代名詞。

在國內的二線新勢力中,哪吒、零跑無疑是一股不可忽視的中堅力量。

剛剛過去的5月份,造車新勢力交付榜再次洗牌:哪吒以11009輛的交付量排名第二,繼今年1月和3月之後年內第三次實現交付量過萬;零跑汽車的交付量也達到10069輛,排在理想(11496輛)、哪吒和小鵬(10125輛)之後位居第四,將蔚來遠遠甩在身後。

今年年初,哪吒汽車的母公司合衆新能源汽車被爆將赴港IPO,引發業界熱議。

公開信息顯示,成立7年以來合衆汽車已經完成了8輪融資,目前據悉正在進行新一輪Pre IPO融資,金額約爲8-10億美元,寧德時代、360集團等將參與其中。

從前面的分析中就能看出,新能源車的燒錢程度遠超想象。哪怕已經爬到金字塔頂端、在圈內耕耘多年的“蔚小理”依然沒有擺脫虧損泥淖。哪吒、威馬這樣的二線新勢力想跟“蔚小理”展開全面競爭,就必須增強自己的財力。而上市融資,就是最簡單直接、風險也最小的做法。

從這個角度講,被傳啓動IPO和進行新一輪融資,正是哪吒雄心的體現。

當然,“蔚小理”的對手還有很多,比如跨界造車的百度、小米,以及紛紛轉型的傳統車企。

6月8日,集度汽車也發佈了首款汽車機器人概念車POBO-01。這場耗時不足一個小時的發佈會在百度希壤元宇宙空間舉行,集度汽車CEO夏一平講述了POBO-01在芯片設計、AI技術、激光雷達、自動駕駛系統等環節的優勢。

作爲百度和吉利汽車共同心血,集度汽車自誕生起就備受矚目。如今首款新車終於首發亮相,其發展也來到全新階段。

傳統車企中最成功的轉型例子,則要數比亞迪。6月10日,比亞迪大漲逾8%,市值成功突破萬億大關。在5月份,比亞迪新能源銷量達到114183輛,佔全國新能源乘用車批發銷量的27.1%。

面對這多重考驗和挑戰,“蔚小理”自然要提高警惕,但也不至於太過焦慮。尤其是和二線新勢力相比,得益於前期積累,三巨頭在營收、市場份額上仍有明顯優勢,哪吒、零跑在供應鏈、經銷渠道和充換電基礎設施等環節則還有大量功課要補。

考慮到目前依舊嚴峻的供應鏈危機,其實哪一家造車新勢力的日子都不好過。換個角度看,誰能扛過這個危機,誰就更有機會贏得未來。

解決供應鏈危機,“蔚小理”捍衛王座的關鍵?

5月26日,小鵬汽車創始人何小鵬在線“求芯”,一度成爲媒體、網友熱議的焦點。

“最近我們再次自己盤過,一臺智能汽車芯片絕對數量在5000顆以上,涉及幾百種。但缺少的芯片,很多是專有芯片,也就是價格便宜的芯片,而不是被很多人關注去創業的或者很貴的芯片。”

我們不知道何小鵬的耐心解釋有多少人能聽進去,但可以肯定一點:供應鏈危機、缺芯仍是困擾小鵬,乃至整個行業的頭號難題。

根據汽車行業數據預測公司AFS的最新報告,截止今年5月29日,芯片短缺已經導致全球汽車減產198萬輛,預計到今年年底這一數字將上升至279萬輛。在國內,除小鵬之外,蔚來、理想也是供應鏈危機的主要受害者。

3月份,上海爆發疫情,更是將中國汽車行業的供應鏈危機推向了高潮。

上海對中國乃至全球汽車產業鏈有多重要?我們只需要看一下在滬設廠的企業名單就能心中有數:寧德時代、均勝電子、地平線、博世、採埃孚、麥格納、法雷奧……

全球十大零部件供應商,有九家將自己的中國乃至亞洲區總部設在上海。上海灘停擺這一個多月,自然成爲了中國汽車行業的至暗時刻。

3月16日,特斯拉上海超級工廠宣佈停工,此後反反覆覆累計停產近一個月;蔚來這邊,由於自3月份開始吉林、上海和江蘇等地的供應商相繼斷貨,整車生產也在4月份被無奈叫停。

針對供應鏈的艱難處境,李斌曾在官方公告下方作出回應:

“3月中旬我們有些零件就斷供了,靠着一些零部件庫存勉強維持。最近又碰上上海和江蘇的疫情,很多合作伙伴都沒有供貨,有這個情況的也不是我們一家,很多廠商都暫停生產了。”

在蔚來之外,要出動創始人公開求芯的小鵬情況也好不到哪去。

雖然總交付量依舊處於領先,但小鵬的交付量環比和同比增速從去年一季度開始就顯著下降。今年一季度,小鵬G3交付量更是環比大跌63.6%,是三大主力車型中受影響最嚴重的一款。按照官方給出的業績指引,小鵬二季度交付量在3.1萬-3.4萬輛之間,基本上只相當於巔峯時期的75%左右。

爲了應對供應鏈危機,“蔚小理”都在暗自蓄力。小鵬、理想致力於降低成本,尤其是管理、營銷費用。但近期傳出的毀約應屆生事件,對其名聲產生了不利影響。

蔚來則通過在新加坡上市融資,一解燃眉之急,但並沒有大規模削減成本的計劃。數據顯示,蔚來一季度銷售成本同比上漲31.7%,研發費用更是較去年同期暴漲156.6%。

但無論上市融資也好,裁員節流也罷,都只能治標不能治本。價值研究所(ID:jiazhiyanjiusuo)認爲,“蔚小理”依舊要想辦法優化自己的供應鏈體系,或者加強對供應鏈上下游的控制。

比如公開求芯的小鵬,早已開始搭建技術團隊自研芯片。根據官方信息,小鵬目前正在深入探索系統硬件和底層軟件自研技術,這可以幫助小鵬在缺少基礎芯片的情況下通過全新的芯片信號自研技術實現軟硬件替代,降低對供應鏈上游芯片企業的依賴。

而在5月份成功登陸新交所的蔚來,則希望藉此機會擴寬供應鏈渠道、增加供應商規模。李斌就直言,將藉助新加坡的技術優勢和當地科研機構展開深度合作,建立蔚來技術研發中心,進一步完善其全球研發業務佈局。

供應鏈危機由來已久,“蔚小理”當然不可能一下子解決所有問題,但這些努力應該被看在眼裏。在接下來的日子裏,我們也應該繼續對它們抱有耐心和信心。

寫在最後

2019年,蔚來也遭遇過一段低潮期,一篇名爲《蔚來李斌,2019年最慘的人》的文章在各個社交平臺瘋傳。

當時的蔚來,虧損過百億、月銷不過兩千輛、股價最低跌至2美元……以至於根據江湖傳聞,李斌在內部信中寫下了一句很喪的話:“前路泥濘沒有奇蹟。”

後來的故事大家都很清楚,蔚來扛過來了:量產規模三級跳、市值股價直線拉昇,一度坐穩中國造車新勢力的王座。可惜的是,在疫情之後,供應鏈危機爆發、中概股暴跌潮來襲,蔚來再次跌入谷底。

或許可以說,這種過山車式的大起大落,對李斌來說並不陌生。和三年前相比,李斌似乎也變得更加樂觀了一些。在一季度的財報電話會上,李斌呼籲投資者和分析師對蔚來保持信心:

“供應鏈基本恢復正常,預計蔚來的毛利率將從第三季度開始反彈。”

5月底,上海疫情基本平復逐步開始復工,沉睡許久的汽車供應鏈重新運行了起來。或許供應鏈危機尚沒有完全解決,蔚來,還有理想、小鵬,依然會遇到這樣那樣的問題,但我們願意相信,情況確實在好轉。