香飄飄還能再飄香嗎

香飄飄原先的業務成功,一半靠標準化和成本控制,一半靠營銷廣告和經銷商。但是,當產品受到替代品和上游原材料漲價的衝擊的時候,還能順利升級爲消費者提供滿足需求的高質量產品嗎?

證券市場週刊特約作者郭永清/文

2022年一季度,香飄飄(603711.SH)營業收入爲4.96億元,同比下降28.28%;歸屬於上市公司股東的淨利潤虧損5967.66萬元,同比下降2105.78%;基本每股收益爲-0.14元。從2019年開始,香飄飄的營業收入、毛利和毛利率已經連續三年出現較大幅度的下滑,尤其是2022年一季度,毛利率從2019年度的41.20%下降到了20.59%,直接腰斬。與之相應地,公司的經營活動產生的現金流量淨額也顯示惡化的趨勢。如果不出意外,2022年香飄飄的營業收入、毛利和毛利率將繼續以肉眼可見的速度下滑。

曾經的奶茶第一股,號稱“一年賣出3億多杯,杯子連起來可繞地球一圈”的香飄飄,到底怎麼了?

替代品的衝擊

奶茶作爲消費品,理論上來說應該是需求比較穩定的產品。然而,奶茶和咖啡、啤酒、可樂等消費品可能存在着很大的差異。咖啡、啤酒、可樂等存在着穩定需求,而奶茶可能是快速迭代的飲品,類似於各領風騷三五年的保健品。按照邁克爾·波特的競爭五力模型,香飄飄的奶茶競爭格局並沒有變化,依然是行業的龍頭;新進入者也沒有對香飄飄構成很大的衝擊。香飄飄業績出現惡化的主要原因,是三個因素導致的:替代品、上游供應商和下游消費者。下游消費者追求享受、口味的同時,越來越注重健康,而這給了新式茶飲替代香飄飄的重大機會:沖泡式奶茶通過植脂末等調節口味,新式茶飲使用的是鮮奶、新鮮水果等種類多元化的天然材料調製口味,在消費者的觀念裏,往往更加健康。替代品對香飄飄的衝擊是巨大的,導致了業績的持續下滑。

此外,香飄飄的上游供應商主要是包裝材料、植脂末等廠家。這些供應商的下游客戶衆多,比如包裝材料,各行各業都需要用到,因此,香飄飄對於供應商來說,很難具有談判價格優勢。當上遊供應商成本上漲的時候,必然會傳導給香飄飄。在過去的幾年中,一方面是原材料漲價,一方面是替代品的衝擊導致消費端漲價困難,香飄飄只能擠壓自己的毛利率。

奶茶的原材料成本

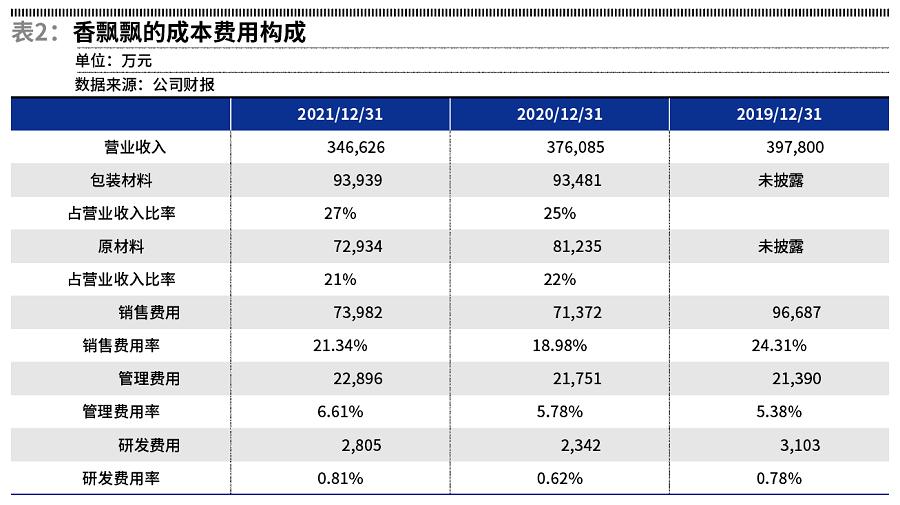

香飄飄2021年的奶茶營業成本22.45億元,其中原料成本爲17.12億元,佔比76.28%,由於原材料漲價,比2020年原料成本佔比有所提升。而在公開信息中,比較讓人驚訝的是,在香飄飄的原料成本中,包裝材料2021年採購金額爲9.39億元,佔2021年採購金額的比重爲50.80%,原材料採購金額爲7.92億元,佔比42.85%。

2021年,香飄飄的銷售費用爲73982萬元,佔營業收入的比例爲21%。銷售費用和包裝費加起來佔了香飄飄營業收入的接近50%,真正可以喝的原材料採購金額佔營業收入的比例爲23%。由於香飄飄主要採取經銷模式,對經銷商採取買斷式銷售,因此再考慮到經銷商的利潤的話,最終消費者的消費價格中,銷售費用、包裝費和經銷商將至少佔比60%,而原材料佔終端銷售價格的比例或許低於20%。

消費者看到這一組數據,會思考的一個問題是:當我們購買香飄飄的時候,到底是在買包裝和廣告,還是在買飲品?

可以說,香飄飄原先的業務成功,一半靠標準化和成本控制,一半靠營銷廣告和經銷商。但是,當產品受到替代品和上游原材料漲價的衝擊的時候,香飄飄需要考慮的是:如何爲最終的消費者提供滿足需求的高質量產品。在2021年年度報告中,香飄飄在增加了這方面的論述,可以看出香飄飄在產品創新方面的努力:升級產品品質,推進產品研發,打造更加健康的飲品、升級杯裝果汁茶的產品配方。然而,香飄飄再怎麼講產品品質和產品創新,從前面分析的原材料佔銷售價格的比例來看,始終難以讓投資者感到信服。

如果再翻翻年度報告中的研發人員和研發投入,對香飄飄的產品升級戰略是否能夠成功,更會感到有那麼一點點疑惑。公司2021年年報披露,研發人員爲67人,60人爲本科及以下學歷;研發投入2804萬元,與73982萬元的銷售費用和22896萬元的管理費用相比,少得可憐。

高額存款和高額借款同時存在

在香飄飄的業績下滑的同時,另一個讓人感到困惑的地方是,從2020年開始,在並不缺錢的情況下,公司大幅增加了短期借款,導致合併資產負債表出現大額金融資產和大額借款同時存在的現象。

通過查閱現金流量表可以發現,香飄飄最近三年“取得借款收到的現金”和“償還債務支付的現金”,年度發生額剛好相等,這兩個項目的年度餘額應該爲零。令人感到困惑的是:公司在不差錢的情況下,年度中間借錢、還錢的目的是爲了什麼?難道借錢不需要手續費、不需要利息?還是說手續費和利息可以低到忽略不計?

那麼,短期借款的餘額來自哪裏?從香飄飄的現金流量表中可以發現,“收到其他和籌資活動有關的現金”和“支付其他和籌資活動有關的現金”這兩個項目的發生額都很大,報表附註中主要爲票據貼現。我們並不質疑香飄飄財務數據的真實性,我們提出的問題是:當金融資產收益率在2%左右的時候,一般來說票據貼現的成本會高於收益,這對於公司顯然不是合算的事情。很多時候,上市公司會以與金融機構保持良好的合作關係爲由,解釋保持高額的銀行借款的原因。然而,真的需要通過這個來保持良好地合作關係嗎?與銀行等金融機構保持良好的關係,不是靠貸款的多少,而是要靠實力來說話。也許,相對於香飄飄的營業收入和毛利下降幅度來說,利息差和手續費這點錢不算多,但是,這或許說明了公司的管理態度。

(作者爲上海國家會計學教授、博士生導師)