抖音“圍獵”達人:昨日棋子,明日棄子?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張冉冉 赫晉一

來源/表外表裏(ID:excel-ers)

“之前一年能賺五六千萬,現在就每月銷售情況看,今年大概只能賺2000萬。”近期,一位抖音達人在直播時如此吐槽抖音目前的“殘酷”環境。

這話聽在一衆打工人耳中,十足凡爾賽,但迴歸平臺和達人關係本身,其可能確實“委屈”,畢竟這並非個例。

某MCN機構創始人,在近期採訪中同樣表示:做賬號的難度越來越大,達人的孵化週期被無限拉長。

然而和達人說的相反,數據反饋上,卻是另外的風景。

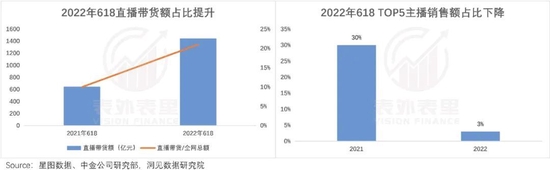

以今年618來說,直播電商依然勢不可擋——銷售額同比增長124%,佔比全網銷售總額提升至21%。

而與此同時,行業頭部達人的直播帶貨份額,卻急劇下滑。從去年的30%,直接斷崖下跌至3%。

這當然和李佳琦、薇婭、羅永浩、辛巴“四大天王”集體缺席有關。

但更重要的是,它和短視頻平臺,尤其抖音在直播策略方面的調整,直接相關。

具體來說,這些過去的“達人電商功臣”,如今可能面臨隨時成爲短視頻平臺流量UE模型的犧牲品。

不是洗牌,而是達人播集體“衰落”

事實上,背靠新興紅利渠道,前期往往是“造富神話”盛行,後期卻常常“盛極而衰”,生意變得異常艱辛。

當然,它本就是商業運作的重要一環。曾經的油管,就是如此。

早年,Youtube早期想推進廣告變現,卻苦於平臺審覈和運營機制不夠完善、版權保護機制也還沒成型等,躊躇不定。

爲了打破僵局,Youtube扶持MCN,將難以規模化的非標服務——如客服(服務內容主)、對接各種資源,轉嫁給他們來做。

通過付出一點抽成,把低附加值的髒活累活甩出去,平臺保持了高經營槓桿,迅速壯大。

但羽翼豐滿後,Youtube轉手推出Google Preferred項目(2014年),鎖定TOP 5%內容主的廣告庫存,繞開MCN和品牌直接撮合。

“卸磨殺驢”之下,YouTube自身更進一步。

據谷歌2015財年第二季度電話會議:YouTube幫助越來越多的內容製造者賺錢,同時,也爲廣告主創造了更多價值,這讓YouTube表現出色。

而種種跡象表明,抖音似乎也打得類似算盤。

據晚點LatePost報道,2020年初,字節跳動定下2200億營收的年度目標,而作爲第一、二增長曲線的頭條和抖音,擔負着業績拉動大任。

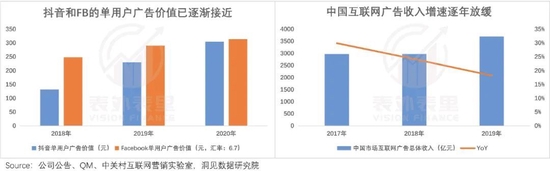

但當時的現實是,一方面,抖音自身的廣告收入增長有觸頂跡象。如下圖,其2019年的單用戶廣告價值(廣告收入/DAU),與Facebook已非常接近(同口徑下)。

另一方面,受宏觀經濟影響,國內互聯網廣告整體收入增速,也在持續放緩,增量有限。

要想完成後續持續增長,單靠廣告顯得乏力,抖音需要新策略。其抓住的機會,就是疫情催化下爆發的直播電商風口。

借力局勢,抖音通過推出“百萬開麥”主播扶持計劃,鼓勵達人開播品牌專場,來招攬品牌商入駐——數據顯示,截止2020年10月,抖音的企業註冊總數已超過500萬。

隨後,逐步加大自播扶持力度,建立品牌電商生態。

比如,2021年年初,流量分發制度調整,其中60%給到品牌;同年,跟品牌簽署的年框中,明確提出企業自播的年框銷售額返點額外,給出20%讓利。

在達人和自播拉動下,抖音的商業化進程,迅猛推進。

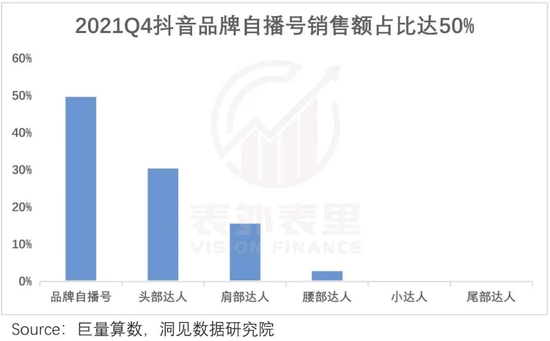

2022年抖音電商第二屆生態大會披露的數據顯示,2021年抖音電商的GMV同比增長3.2倍,其中達人和品牌自播對GMV的貢獻,2021Q4已平分秋色。

如果這是一個無限擴張的增量市場,可能平衡狀態會持續相當長的時間。但現實是,情況又出現變化。

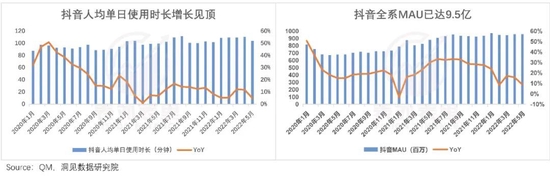

數據顯示,抖音的月活和用戶時長,基本都近天花板,用戶粘性也提升空間有限——其目前爲62.3%,而微信用戶粘性也才80%。

流量上限出現,意味着抖音的流量分配或會變得緊張,爲了最大化利益,流量變現UE模型勢必將有所調整。

此時,如何最大化每一個VV的變現效率,是平臺算計的標準,也決定着其對達人和品牌自播的取捨。爲了弄清楚這一點,我們算了一筆賬。

就收入構成看,抖音從達人帶貨獲得的收入,包括技術服務費、佣金抽成、廣告;從品牌自播獲得的收入技術服務費、廣告。(技術服務費是統一固定的,該因子剔除。)

達人端,佣金收入是大頭,抖音獲得的佣金抽成約爲GMV的1.3%——達人抽傭爲GMV的15%-20%,抖音抽其中5%—10%;主播打廣告需求不多,抖音在這一塊的收穫有限。

品牌自播方面,抖音主要賺廣告收入,具體收益約爲GMV的10.33%——2022年5月抖音電商專家紀要顯示,抖音2021年電商廣告收入620億,閉環GMV 6000億左右。

如此來看,對平臺來說,同等流量下品牌自播更賺錢,資源側重會如何傾斜,似乎不言而喻。

另一邊,品牌自己比起合作達人,也更願意自播,原因用某化妝品負責人的話說:“品牌讓利是想讓消費者成爲品牌的家人們,但其實主播的粉絲,根本不會成爲品牌的家人。”

雙方在追求更高效率上達成一致,中間商——達人們被逐漸繞開。

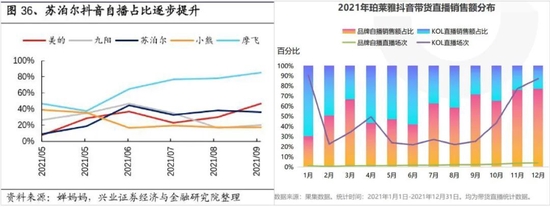

如下圖,去年以來,美的、九陽、蘇泊爾、珀萊雅等品牌,自播佔比都快速提升。其中,美的、珀萊雅等自播銷售已超過達人銷售。

換句話說,追求直播電商變現突破時,利用達人效應,迅速打開局面,同時完善了自播生態;

當需要更高變現效率時,相比自播顯得遜色的達人播,首當其衝被“犧牲”。

抖音的這波操作,和YouTube一腳踢開MCN羣體“異曲同工”——昨日棋子,今日棄子。

被甩開的MCN,在油管體系下,由於只扮演了中介角色,根本沒有和平臺叫板的能力,很快衰敗。

與之相比,抖音達人們不止直播帶貨,也是平臺的內容創作者。平臺真能“肆意妄爲”嗎?

畢竟基本盤,是不能丟的。

達人對上抖音,從來都是弱勢方

內容生產端掌握主動權,強勢議價渠道的產業特徵,由來已久。

2000年,時代華納和美國在線合併,迪士尼擔心兩者合併後,可能會排擠自己的產品,先發制人向合作的時代華納提出,保證迪士尼的節目有公平的對待。

時代華納拒絕了無理要求,並且很快把在時代華納系統的ABC和ESPN頻道(迪士尼旗下)關停,逼迪士尼屈服。

但結果是,當時正上映熱播劇目《百萬富翁》的ABC,離開時代華納系統,收視率還是第一;而時代華納面臨的卻是,公衆的高漲怒氣和輿論盛壓。

如此,時代華納成了屈服的一方——2天后,ABC便重回時代華納系統,迪士尼的條件也都得到滿足。

這場博弈中,迪士尼全勝的關鍵:一是,對用戶的強勢號召力;二是,還有其他替代渠道。

事實上,得益於這兩點,內容創作者通常是被捧着的一方。比如,PGC方面,三大唱片公司之於音樂流媒體平臺,版權內容商之於長視頻平臺。

而UGC領域,創作者更是各平臺爭搶的重點。字節跳動當年做悟空問答,策略之一就是高價挖走了知乎300名以上大V。

那麼,達人對上抖音是否也是如此呢?

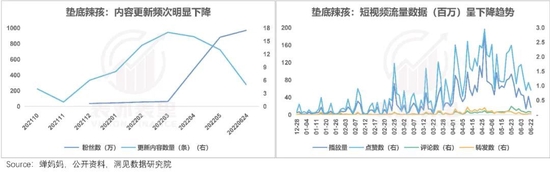

就數據統計上看,去年底爆火的張同學,今年以來粉絲規模雖很穩定,但其單條視頻的流量數據,卻在持續下滑:已不及之前的十分之一。

墊底辣孩也是類似情況,今年3月憑藉#如何成爲一名國際超模#變裝視頻在抖音爆火後,其粉絲數量持續暴漲,但僅兩個月,其單條視頻的流量數據就拐頭向下。

爲什麼粉絲增長和內容熱度,會如此反差呢?

我們在《抖音快手,走向兩極》一文中論述過,抖音推送內容(訂閱分發)時,粉絲只佔10%,平臺更傾向於將視頻推薦至公域流量池,匹配內容本身的受衆。

也就是說,粉絲可能根本看不到張同學們的內容。對達人而言,粉絲不是你的粉絲,而是掌握在平臺手中,可以隨意支配的流量。

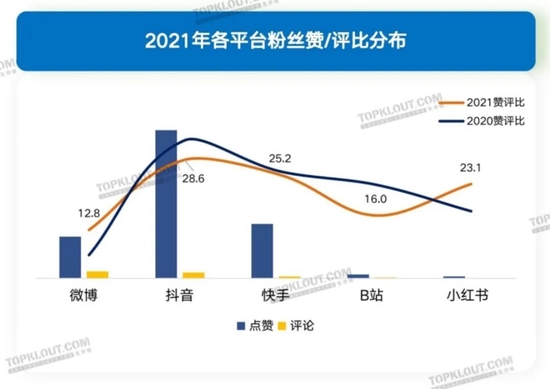

這在數據上也有相關驗證。如下圖,在內容平臺裏,抖音的贊評比是最高的,粉絲的互動性差,意味着與KOL的粘性相對有限。

而粉絲基礎不牢固,粘性不足,一定程度上仰人鼻息。

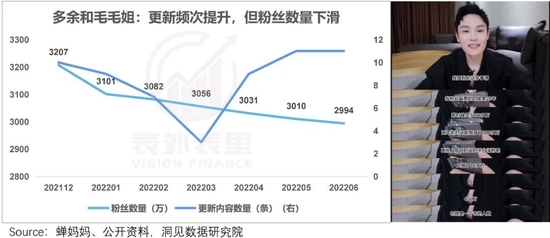

比如,因爲“好嗨呦,感覺人生已經到達了高潮”梗,2019年在抖音爆火的“多餘和毛毛姐”,去年到今年,粉絲量出現持續下降。

爲此,其今年1-5月基本停止了廣告合作,想做好體驗留住粉絲,但效果似乎不佳。

而抖音頂流劉畊宏,雖然擁有近億粉絲,但主賬號至今未敢進行過直播帶貨。但即便如此,數據顯示,6月以來劉畊宏的粉絲增量,一度出現短期的負增長。

粉絲號召力被平臺把控,權益不能彰顯,那通過其他渠道倒逼平臺如何呢?

可以看到,雖然有不少像上述那樣吐槽賺錢少了的,但幾乎沒有大KOL離開抖音,跳去其他平臺的。

而讓大家邁不開腳出走的,還是其變現能力。

如下圖,相比其他平臺,抖音的頭部流動性較強,新人出頭成爲腰部,甚至頭部達人的幾率最大。

更重要的,抖音的用戶基本盤,較高比例來自於高線城市,消費能力更強。

這使得抖音頗受品牌主青睞,數據顯示,2021年品牌主在各平臺KOL投放金額佔比重,抖音排名第一。

如此一來,平臺上的達人接到合作的機會相對更多。

據公開信息,在相同粉絲數量級下,抖音達人的廣告商單合作報價約爲粉絲數量 * 2%;而快手約爲粉絲數量 * 不到1%。

也就是說,雖然平臺“過河拆橋”,流量降權,變現效率有所限制。但相對而言,目前在抖音變現,依然更爲輕鬆。驅利之下,達人們只能笑(ren)着(qi)面(tun)對(sheng)。

不難看出,達人對上平臺是完全弱勢的一方,也因此其只相當於抖音商業化進程的“棋子”。

需要的時候衝鋒陷陣,過後或許得爲其他棋子讓路。

小結

隨着薇婭、羅永浩、李佳琦等超頭部主播的陸續退場,很多人都認爲,舊人離去新人出場,一衆中腰部達人將崛起,攪弄直播電商風雲。

但其實,衰落的不只是頭部,而是整個達人直播電商。

就抖音來說,達人在平臺上並沒有主動權,在平臺直播電商商業化開始,其被用做急先鋒,打了頭陣,當平臺需要更高變現效率時,其就可能被犧牲掉。