興業宏觀6月經濟指標預測與7月政策前瞻:通脹預期升溫

來源:興業研究宏觀

2022年6月的主要宏觀數據將在2022年7月10日前後陸續發佈。 我們在此對相關宏觀數據進行前瞻,並以此爲基礎對2022年7月的政策情況給出研判。

數字格局:經濟溫和復甦,融資需求改善。 在增長方面,復工復產有序推進,工業增加值和社零同比有望回升。積壓訂單減少,出口同比或小幅放緩。在物價方面,成品油價格繼續上漲,但基數走高或使PPI同比小幅回落。出欄減少帶動豬價反彈,CPI同比或繼續上升。在社融方面,6月樓市回暖、地方債發行加快,帶動融資需求改善,新增信貸或在2.4萬億左右,社融同比或小幅上行至10.6%。

情緒預期:通脹預期升溫。 受豬價上漲影響,6月至9月CPI同比總體抬升,9月左右CPI同比有破3%可能,市場對國內通脹的關注可能上升。

政策預期:流動性溫和收斂 。流動性有望繼續維持充裕,但與5、6月相比,短端資金成本可能溫和抬升。其一,復工復產穩步推進,經濟正逐步走出疫後的低谷;其二,6月房地產市場出現復甦信號;其三,CPI上漲苗頭已顯現。

官方PMI:50.3%,較上月提高0.7個百分點

上海市全面復產復工疊加全國“6.18”網購季,6月製造業PMI有望回升至榮枯線上。

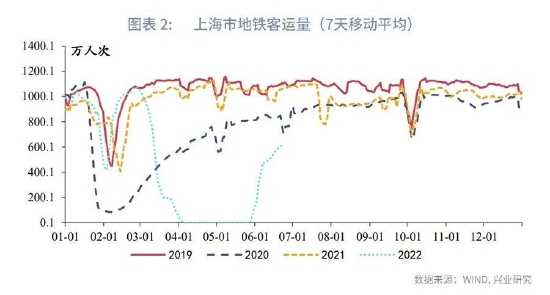

一方面,受疫情好轉影響,上海市自6月1日起取消企業復工復產審批制度,並對非居民用戶給予3個月應繳水費、電費、天然氣費10%的財政補貼,6月上海市進入全面復工復產階段,或帶動全國生產節奏進一步抬升。截至6月22日,上海市地鐵日均客運量(7天移動平均)已恢復至610.4萬人次,爲2021年同期60.0%的水平,折射復工復產進度提速。

另一方面,“6.18”網購促銷有望推升6月的消費需求,具體從京東數據看,自5月底開始的2022年“6.18”總成交額爲3793億元,超過去年3438億元的戰績,同比增長10.3%。

工業增加值同比:3.7%,較上月提高3.0個百分點

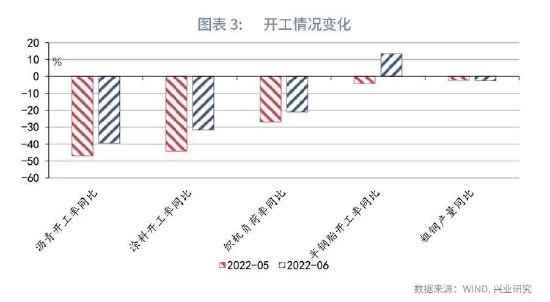

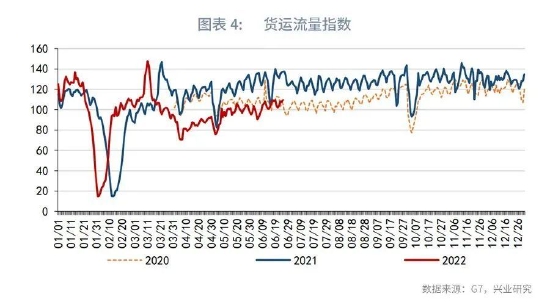

6月工業增加值同比有望繼續回升。一方面,復工復產有序推進。6月前3周,上海規模以上企業的用電已恢復至去年同期水平的99.6%[1]。6月瀝青、織機和半鋼胎等開工率同比較5月均出現回升,粗鋼產量同比小幅回落。另一方面,貨運物流有所恢復。根據G7數據,到6月下旬,整車貨運流量指數大致恢復到與2020年同期相當的水平,但仍低於2021年同期。

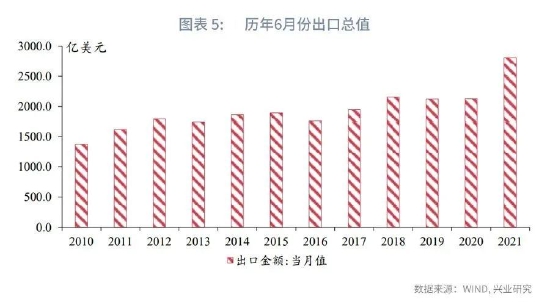

出口同比:13.0%,較上月下降3.9個百分點

進口同比:4.0%,較上月下降0.1個百分點

在出口方面,積壓出口訂單減少疊加基數走高,6月出口同比或較前月小幅回落。從積壓訂單釋放情況看,5月出口高增長折射前期積壓貨物釋放較爲充分,這意味着積壓訂單對6月份出口的拉動將較5月下行;從基數看,2021年6月以來受越南疫情影響,我國出口基數進一步走高,或拖累整體出口同比讀數。結合韓國自我國進口情況看,6月1-20日,韓國自我國進口同比增長23.4%,較5月1-20日下降13.9個百分點。

在進口方面,受大宗商品價格回落影響,6月進口同比讀數或小幅回落。數據顯示,6月原油進口價格同比較5月回落6.7個百分點至49.2%,同期鐵礦石期貨結算價同比下降28.2%,跌幅較5月進一步擴大。

固定資產同比:5.6%,較上月下降0.6個百分點

6月固定資產投資累計同比預計錄得5.6%。在基建方面,6月,基建投資有望維持穩健增長。2022年度剩餘專項債額度在5、6月份集中發行,資金動能走強。此外,2022年5月31日,國務院印發《關於紮實穩住經濟一攬子政策措施的通知》,明確提到要“加快推動以沙漠、戈壁、荒漠地區爲重點的大型風電光伏基地建設,近期抓緊啓動第二批項目[2]。”基建項目有保障。在房地產方面,6月隨着政策發力,商品房成交面積同比改善,資金壓力稍緩支撐房企建安投資。在製造業方面,6月隨着物流、生產繼續恢復,此前受疫情影響放緩的製造業投資有望繼續回暖。尤其是汽車、裝備製造業等受疫情較爲明顯的行業。結合基數來看,預計6月投資累計同比錄得5.6%。

社會消費品零售同比:0.3%,較上月上升7.0個百分點

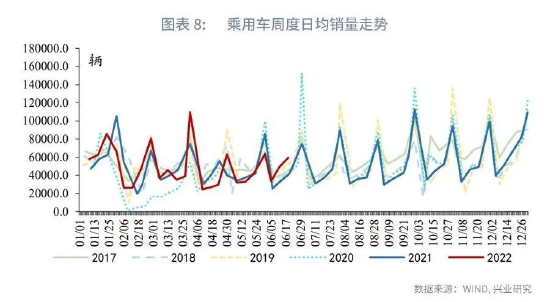

6月社零預計將延續疫後修復態勢。一方面,6月全國疫情繼續減輕,疫情對居民消費的影響繼續減弱。疫情期間積壓可選消費需求預計繼續釋放。另一方面,受“6.18”購物節帶動,線上線下購物折扣、優惠力度增加,6月是歷年網購消費旺季。汽車消費在汽車購置稅優惠帶動下明顯回暖,亦支撐商品消費改善。不過,考慮到在部分受疫情影響的區域,爲了防止疫情反彈,對堂食限制仍存,餐飲消費的回升預計仍需一定時間。6月社零當月同比預計錄得0.3%。

GDP:0.8%,較上季度下降4.0個百分點

從農林牧漁業來看,第一季度農林牧漁業GDP同比約6.1%。不過,由於疫情影響農資運輸與人員活動,第二季度農林牧漁業GDP同比或出現回落。

從工業來看,結合4、5月工業增加值與6月高頻數據來看,第二季度工業GDP同比或在0.7%左右。

從建築業來看,第二季度固定資產投資增速低於第一季度,或帶動第二季度建築業GDP同比增長放緩。

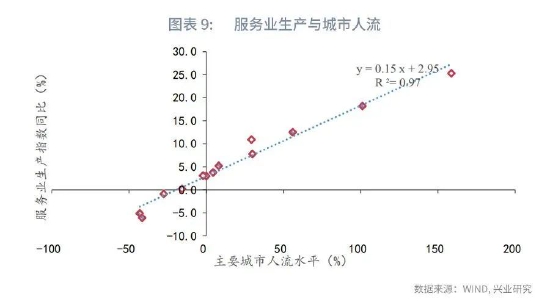

從第三產業來看,城市的人流水平與服務業生產密切相關。據此推算,第二季度服務業GDP同比可能略高於0。

總體來看,第二季度GDP同比可能在0.8%左右。

PPI同比:6.3%,較上月下降0.1個百分點

CPI同比:2.4%,較上月上升0.3個百分點

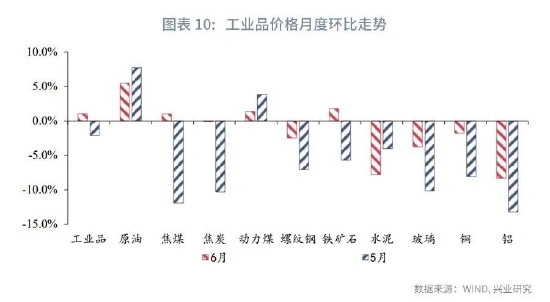

6月工業品價格漲跌互現。6月國內疫情緩解,原油需求預期改善,加之庫存下行,油價環比回升。儘管中下旬受美聯儲加息影響油價有所回落,但是整體呈上升態勢。疫後螺紋鋼需求預期回暖,加之庫存低位,焦煤、焦炭價格環比小幅回升。但是,南方陰雨天氣持續,水泥、玻璃等建材走量不暢,價格環比錄得-7.8%、-3.5%。需求疲軟,疊加美元指數走強,銅、鋁價格環比-1.8%、-8.3%。綜合來看,6月PPI同比預計錄得6.3%。

6月主要消費品價格漲跌互現。隨着生豬產能的持續去化,豬價見底回升,豬週期開啓上行週期。此外,5月原油價格漲幅強勁帶動6月汽油價格環比上漲5.2%。但6月是蔬菜、水果大量上市的季節,蔬菜、水果價格季節性回落,環比分別錄得-7.8%、-2.5%。綜合基數來看,預計6月CPI同比錄得2.4%。

新增人民幣貸款:2.40萬億,較上月提高0.51萬億

新增社融規模:4.27萬億,較上月提高1.48萬億

在信貸方面,6月中下旬票據利率回升,票據利率與NCD利率之差收窄,反映出融資需求有所改善。6月中下旬30城商品房成交顯著改善、汽車消費回暖,且6月政府債券發行規模較高,三者均可能拉動了融資需求。結合季節性因素來看,6月新增貸款可能在2.40萬億左右。

在社融方面,由於地方債發行加快,6月社融中的政府債券淨融資可能上升至1.6萬億以上。同時,企業債券淨融資規模也高於5月。因此,6月新增社融可能上升至4.27萬億,對應的社融同比增速爲10.6%,較上月提高0.1個百分點。

M1:4.9%,較上月提高0.3個百分點

M2:11.0%,較上月回落0.1個百分點

在M1方面,隨着疫情減輕,前期積壓的購房需求集中釋放,帶動6月中下旬房地產成交明顯回暖。因此,6月M1同比或小幅反彈。

在M2方面,6月M2同比可能回落。2022年3月至5月,預防性儲蓄需求導致M2環比持續偏高。類似的情況在2020年也曾經出現過。從2022年6月“6.18”消費數據和房地產銷售數據來看,居民的支出意願已經重新上升,預防性儲蓄或隨之下降。

7月DR007:1.80%,較上月預估值高10bp

7月NCD 3M:2.10%,較上月預估值提高3bp

爲呵護實體經濟、穩定市場信心,6月銀行間流動性依然維持在較高水平。不過,4月以來DR001的中樞一直處於緩慢抬升的過程中,表明流動性正在溫和地邊際收斂。

展望7月,雖然DR007中樞將繼續低於7天逆回購利率,但DR007中樞或較6月溫和抬升。一方面,歷史數據顯示樓市的拐點通常領先於流動性的拐點,而6月中下旬房地產成交出現明顯的改善。另一方面,製造業等六行業的大型企業存量留抵退稅時間從10月提前至6月,因此7月留抵退稅對流動性的影響將減弱。儘管流動性可能邊際收斂,但跨季後流動性需求會出現季節性的下降,NCD 3個月利率可能接近6月的水平。