上半年TOP100房企銷售額同比腰斬,一線城市豪宅卻率先回溫,地產行業走出“至暗時刻”?

最近,房地產市場有些熱鬧,一邊是大蒜、小麥、西瓜“換房”,另一邊各地樓市調控政策持續調整。對於房企而言,銷售額纔是說明一切的指標,房地產行業有沒有走出“至暗時刻”?

房企銷售業績持續負增長

中國指數研究院最新公佈的數據顯示,2022年上半年受各地疫情反覆、需求預期偏弱等不利因素影響,房企銷售業績呈現負增長。其中,TOP100房企銷售額均值356.4億元,同比下降48.6%。不過,相較1月-5月,降幅持續收窄,房企銷售業績邊際性改善。單月來看,6月TOP100房企銷售額同比下降28.6%,銷售業績持續負增長,但降幅顯著收窄,主要是由於房企半年度衝業績,單月銷量顯著提升。

此外,今年5月和6月貝殼50城二手房成交量連續環比增長,環比增幅分別爲14%、25%。二季度成交量比一季度增長約15%。

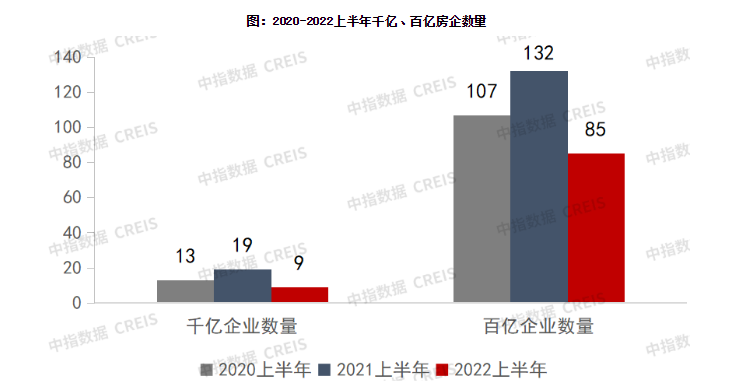

(數據來源:中指數據CREIS)

中國指數研究院的數據顯示,今年上半年銷售額破千億房企9家,較去年同期(19家)減少10家;百億房企85家,較去年同期(132家)減少47家。TOP100房企權益銷售額均值爲252.8億元,同比下降49.4%。其中,銷售額排名前五位的分別是碧桂園、萬科、保利發展、中海地產和華潤置地,銷售額分別爲2469.9億元、2096.1億元、2092億元、1375億元和1210億元。

中國指數研究院公佈的數據還顯示,從銷售目標完成率來看,房企上半年銷售目標完成率不及三分之一。2022年上半年,15家房企目標完成率均值爲32%,相較去年同期的50.5%,目標完成率普遍較低。一方面,受疫情反覆影響,部分區域銷售受到一定影響;另一方面,雖然4月以來部分樓市利好政策出臺,但政策落地顯效尚需時間,尚未明顯傳導至市場端,導致銷售目標完成率無明顯提升。

值得注意的是,今年上半年20家代表企業銷售額貢獻前三城市分別爲北京、南京和廣州,銷售額貢獻率分別爲9.4%、7.1%和6.3%。從增速來看,20家代表企業在一線城市的銷售額貢獻率均提升較快。其中,深圳銷售額貢獻率增長最快,同比增長2.1個百分點。上海因受到疫情影響,銷售額貢獻率與去年同期基本持平。一線城市在2022年上半年銷售業績貢獻率的增長,也表明代表企業將一線城市視爲項目銷售去化的主戰場,深耕經濟體量大、增長好、人口持續淨流入的重點城市。

一線城市豪宅市場熱度高

作爲一線城市的樓市風向標之一,截至目前深圳樓市調控政策並沒有發生變化。不過,在整體市場依舊平穩的背景下,豪宅和剛需市場的表現卻“冰火兩重天”。

最近,深圳多個網紅豪宅項目相繼入市,雖未能復刻過去“萬人搶房”、開盤日光的高光時刻,但都取得相對不錯的銷售成績或者關注度。記者採訪多位新房銷售經理,他們均認爲在一二手房價格還存在明顯倒掛的背景下,豪宅市場的信心仍十分強勁。除了深圳,一線城市的豪宅市場似乎都有明顯的恢復。例如,公開數據顯示今年4月至5月,廣州珠江新城二手房成交量升至151套,且超過一半是單價“15萬+”房源。

美聯物業全國研究中心總監何倩茹表示,從去年開始深圳市場已經進入分化階段,所以房子賣得好不好,跟產品本身的品質、甚至附加值都有很大的關係,再加上疫情的“後遺症”已經影響到購房者的收入情況,購房者目前基本上會秉持“非必要不花錢”的心態。最後,富裕階層人羣收入受到疫情的影響程度會比一般居民要低,因此就出現了高端產品的銷售情況好於剛需產品。她還表示,“我相信這個情況還將持續一段時間,直到經濟出現較爲明顯的回暖纔有所改善。”

易居研究院指出,自4月底以來各地政策寬鬆導向更加清晰,從行政、金融、財政、稅收等領域多方面做好保障,對於合理住房消費需求的釋放有積極的作用。此外,各地疫情防控取得積極成果,一些城市樓市交易環境逐漸改善,樓市交易逐漸步入正軌。多重因素疊加,購房者對房地產市場的預期發生積極的變化。不過,廣東省城規院住房政策研究中心首席研究員李宇嘉認爲,磨底將是未來一段時間樓市的主旋律,一方面是由於預期和信心還比較低;另一方面,房企風險還在釋放過程中,對交付難的擔心仍舊存在。

中指研究院認爲,2022上半年房地產行業仍在深度調整,市場回暖未及預期。4月以來,各地房地產相關寬鬆政策密集出臺,政策寬鬆確定性增強,有利於穩定市場預期;但伴隨疫情反覆,短期市場恢復節奏仍有不確定性,預計市場會在下半年有所回穩。在此背景下,房地產企業要實現穩健發展,一方面要把握城市分化、板塊分化下結構性機會,堅持拿好地、做對產品,提升產品力和服務力;另一方面,房企應繼續緊抓銷售回款、優化債務結構,確保現金流和經營安全,尋求高質量發展。