達夢數據IPO:估值被吹500億業績水分十足?控制權穩定性存隱憂

導語:達夢數據上市前夕業績大幅飆升背後是應收激增,補貼收入被大幅釋放,現金流卻在變差。業績增勢與下游客戶走勢背離。無論是從財務數據真實性,還是成長質量及盈利結構合理性,達夢數據似乎水分十足。此外,實控人持股比例遠低於第一大股東,這種實控人認定結構是否存在配合相關資本規避解禁規則之嫌呢?

出品:新浪財經上市公司研究院

作者:夏蟲

近日,武漢達夢數據庫股份有限公司(簡稱“達夢數據”)擬在科創板上市。

達夢數據此次發行上市擬募資23.51億元,其中8億元用於達夢中國數據庫產業基地,6億元用於達夢研究院建設項目,近7億元用於存量項目升級,2.5億元用於新一代數據庫項目建設等。

來源:招股書

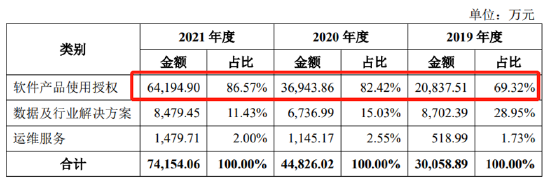

達夢數據的主營業務包括軟件產品使用授權、數據及行業解決方案與運維服務三項,其中,軟件產品使用授權業務是公司營收的主力軍,最近一期收入佔比將近九成。具體如下:

來源:招股書

在國產替代趨勢下,達夢數據自稱100%自主研發似乎給市場很大期待,相關方喊出500億元的估值。其理由是,根據可參考的中望軟件、金山辦公等軟件企業,它們的市盈率均在百倍左右。而根據最新一起完整年度報告期數據,達夢數據淨利潤超4.3億元,因此給出了上市後的市值有望突破500億元的判斷。

那這一判斷究竟是否成立?首先,突增的營收規模似乎與大客戶經營走勢背離,公司財務數據真實性值得監管進一步推敲;其次,從其盈利結構及商業模式上,其業績水分似乎也十足。

水分一:業績調節痕跡明顯?

報告期內,達夢數據分別實現營業收入3.01億元、4.5億元、7.43億元,同比增速分別爲50%、65%;同期淨利潤分別爲8374.6萬元、1.44億元、4.38億元,同比增速分別爲71%、204%。可以看出,達夢數據在上市前夕,業績大幅攀升。

然而,我們在對比一些關鍵數據時似乎存在異常。

首先,從收入端看,公司收入增勢與最大客戶業績走勢不匹配。

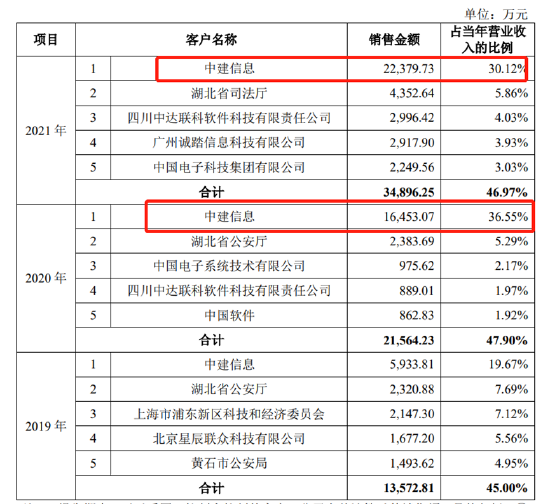

達夢數據的軟件產品使用授權業務銷售模式主要以渠道銷售爲主,2021年收入佔比高達93.96%。達夢數據自2019年授權中建信息爲總經銷後,其對中建信息也較爲依賴。2019年至2021年,中建信息收入佔比分別爲19.67%、36.55%、30.12%。可以看出,中建信息對達夢數據收入貢獻超過三成。

來源:招股書

客戶中建信息作爲達夢數據的經銷商,採購需求主要來自其下游客戶需求。換言之,中建信息下游客戶需求與達夢數據業績息息相關。然而,我們發現中建信息收入增勢與達夢數據背離。

2021年數據顯示,中建信息收入下滑12.3%,歸母淨利潤下滑5.59%,而同期達夢數據的收入同比大幅增長65%,淨利潤同比增速超200%。

其次,公司收入增勢與銷售費用似乎也不匹配。

報告期內,公司銷售費用分別爲9565.11萬元、1.35億元和1.71億元,銷售費用率分別爲 31.71%、30.05%和22.95%。可以看出銷售費率大幅下降,對此,公司解釋稱是由於收入規模上漲導致其費用率下滑。然而,我們從銷售費用增速看,與收入增長出現明顯背離。2020年至2021年,銷售費用收入增速分別爲41%、26%;而同期收入增速分別爲50%、65%。

最後,我們發現達夢數據的利潤增長也較爲突出。

我們發現,在上市前夕,達夢數據的遞延收益出現大幅下降。報告期各期末,公司遞延收益均爲政府補助,金額分別爲3371.38萬元、1.33億元和3463.47萬元,佔非流動負債比例分別爲 100.00%、98.90%和53.02%。可以看出,2021年將遞延收入大部分釋放出來了。

水分二:補貼淨利潤佔比爲三成

由於補貼收入在2021年較大的釋放,導致其補貼收入佔淨利潤之比爲三成。

報告期內,公司稅收返還及優惠政策所涉及的金額分別爲 3703.90 萬元、6793.40 萬元和 1.12億元,佔營業收入比重分別爲12.28%15.09%和15.08%。

招股書顯示,公司享受的主要稅收優惠包括軟件產品增值稅即徵即退政策、高新技術企業所得稅優惠政策、國家規劃佈局內重點軟件企業所得稅優惠政策、研發費用加計扣除等。除上述稅收優惠外,報告期內,公司計入當期損益的政府補助金額分別1586.8萬元、2451.16萬元和1.31億元,佔營業收入比重分別爲5.26%、5.44%、17.67%,佔同期淨利之比爲18.95%、17.03%、29.95%。

需要指出,儘管科創板強調經營可持續性而相對弱化盈利。但是對於這種已經實現盈利的達夢數據,也要考慮其盈利可持續性。在上市前夕突擊抬高的非經常性損益顯然不具備可持續性,這種偶發利潤也容易誤導投資者對其價值判斷。換言之,市場喊出對其500億元的估值或要大打折扣。

綜上,無論是從財務數據真實性,還是盈利結構合理性,達夢數據似乎水分十足。我們再進一步看其盈利質量如何。

水分三:成長質量差商業模式有缺陷?應收增速遠超營收

報告期內,公司軟件產品使用授權業務終端用戶主要集中於黨政、能源和金融等領域。2019 年度、 2020 年度、 2021 年度,公司在該等領域實現的軟件產品使用授權業務收入金額佔比分別爲 78.41%、 78.61%和 84.02%。 報告期內,公司軟件產品使用授權業務收入按終端用戶所屬行業領域分類情況如下:

來源:招股書

可以看出,公司的商業模式主要爲To G及To B業務,尤其達夢數據的To G業務佔比最爲突出,2021年收入佔比將近6成。對於To G業務,其現金流一般不會太好,那事實上如何呢?

我們進一步發現,公司現金流在變差。報告期各期,公司銷售商品、提供勞務收到的現金分別爲3.28億元、4.52億元和6.45億元,佔同期營業收入的比例分別爲108.68%、100.45%和 86.80%,收現比低於1;報告期各期,公司經營活動產生現金流量淨額分別爲1億元、2.55億元和2.83億元,佔同期淨利潤的比例分別爲120.03%、177.07%和 64.56%。

可以看出,無論收入端還是淨利潤端,均與現金流走勢背離。這種情況一方面可能是商業本身造成,即業務本身造血能力差商業模式有缺陷;另一方面可能是由於公司採取激進商業策略如寬鬆的應收款政策去充規模,對於這種低質量的規模增長投資者或需要提高警惕。

報告期各期末,公司應收賬款餘額分別爲9627.90 萬元、1.55億元和3.48億元,佔營業收入的比例分別爲 31.92%、34.44%和 46.88%。我們進一步發現,2021年應收增速爲125%,而營收增速僅爲65%。應收增速遠超營收,換言之,公司高速增長的營收是通過應收“堆積”而來。

這種商業模式或將帶來兩大弊端,第一,公司的收入增長是通過犧牲現金流方式換取的,換言之,公司成長性質量或大打折扣;第二,較大應收款未來存在資產減值風險。

受託表決權或存控制權穩定性隱憂?

從股權結構看,公司實控人持股比例遠低於第一大股東。招股書顯示,公司實控人爲馮裕才,但其直接持股比例爲10.1872%,而第一大股東中國軟件爲25.2105%,持股比例遠超實控人。

來源:招股書

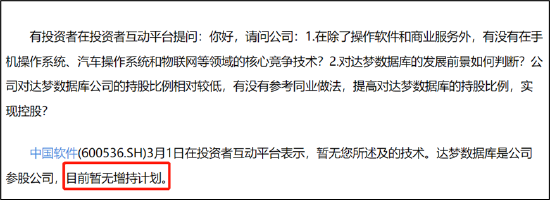

需要指出的是,企業的控制權對其發展有着重大的影響,倘若企業控制權發生變更,將會影響股東大會對重大事項的決策。這也是監管關注重點。值得一提的是,曾就有投資者詢問中國軟件是否存在控股達夢數據可能性等問題,具體如下圖:

來源:互動平臺

這是不是說明達夢數據的控制權不穩呢?我們進一步發現,馮裕才的實控權主要是通過受託表決權獲得的。

截至本招股說明書籤署日,馮裕才直接持有發行人 10.1872%的股份。由馮裕才擔任執行事務合夥人並實際控制的夢裕科技、曙天雲、 得特貝斯、數聚雲、惠夢源、數安科技、夢達惠佳、數聚通分別擁有發行人 8.9754%、4.5614%、4.3304%、3.5767%、 2.9163%、 1.4281%、 1.1509%、 1.1456%的表決權,馮裕才通過上述由其實際控制的合夥企業合計控制發行人 28.0847%的表決權。此外,馮裕才通過與韓朱忠、周淳等管理團隊的一致行動關係,實際控制發行人 2.2807%的表決權。綜上所述,馮裕才合計實際控制發行人股東大會 40.5527%的表決權,對發行人股東大會決策構成重大影響,發行人的實際控制人爲馮裕才。

根據相關規定,發行人控股股東和實際控制人所持股份自發行人股票上市之日起36個月內不得轉讓,控股股東和實際控制人的親屬所持股份應比照該股東本人進行鎖定。這種表決權形成的控股是否存在有意爲相關資本上市套利而設計的還是另有其他原因?這種受託表決權方式其控制權是否牢靠,這或都是監管及投資者均關心的疑問。