大宗牛市已終結?有色、農產品、能化都在跌,A股卻“風景這邊獨好”

每經記者 王海慜 每經編輯 趙雲

2020年4月以來,路透CRB商品指數已經走出了連續兩年的牛市,期間最大漲幅達225%。

不過進入6月後,CRB商品指數的拐點漸漸浮現。近期,包括有色金屬、農產品、能化等各大品類的國內外大宗商品,價格出現了一輪集體下跌。

歷來對宏觀經濟冷暖的變化較爲敏感“銅博士”,近一個月出現一波快速下跌,似乎是大宗商品表現的一個縮影。《每日經濟新聞》記者注意到,今日多位行業人士,對近期跌勢和後市展望進行了探討。

另一方面, 儘管近期大宗商品價格普遍出現了較大幅度的回落,但總體來看,近期A股呈現了較爲強勁的走勢。5月以來A股更是領漲全球。

國內外大宗商品價格出現普跌

自2020年4月見底以來,路透CRB商品指數已經走出了連續兩年的牛市,期間最大漲幅達225%。

CRB商品指數月線

不過進入6月以來,CRB商品指數向下的拐點似乎已漸漸浮現。自今年6月上旬該指數見頂以來,已累計下跌近15%。

與之對應的是,最近一段時間,國內外大宗商品價格出現了一輪集體下跌,涉及範圍包括有色金屬、農產品、能化等各大品類。

昨日晚間,國際商品期貨價格出現了大幅下跌,其中布倫特原油出現了近8%的大跌。

今日,國內商品期貨同樣大面積收跌,能化板塊大跌,燃料油跌超8%,低硫燃料油、棕櫚油、原油跌超7%,瀝青跌近6%,液化氣、滬錫、豆油、滬銅、國際銅、尿素跌超5%。

近期,有色金屬是大宗商品中下跌較多的一個品類,滬錫在今年3月見到歷史高點之後,便開啓了一輪持續至今的的大幅回調,最近4個月時間內滬錫價格的最大跌幅高達54%。而歷來對宏觀經濟冷暖的變化較爲敏感“銅博士”,近期亦出現了一波快速下跌,這在近期的大宗商品中具有一定的代表性。今日,滬銅價格最低跌至55510元/噸,主力合約跌幅超過7%,價格創年內新低。據統計,自年初以來,銅價已下跌接近20%。

對於銅價格下跌誘因,光大期貨有色研究總監展大鵬今日發佈評論,認爲有以下幾點原因:

1、海外方面,隨着美聯儲密集加息,對美經濟產生較大抑制作用,海外市場提前交易經濟衰退預期,需求前景黯淡與流動性緊張情緒相互疊加,最終導致了有色乃至工業品價格集體下行。另外,美聯儲政策劍指通脹,衰退交易本身也是通脹預期快速下降的階段,通脹預期與銅價表現正相關下預期走低也制約着銅價。最後,當前美元再度強勢上行也意味着風險因素在逐漸累積。

2、國內方面,疫情較爲反覆,影響經濟迴歸正常運行,即使國內穩增長政策不斷落地,但疫情也制約着經濟活力,市場情緒從期待開始變得愈發謹慎。

3、資金層面,上半年無論國內還是海外投資者,銅持倉興趣均在下降,CFTC非商業持倉淨多轉爲淨空,這也是自2020年6月以來非商業持倉淨空轉淨多後的又一次轉變,表明資金看多興趣再下降。

展望後市,展大鵬表示,有以下幾點需要注意:

1、宏觀預期本身就存在正反兩個方面。首先,隨着大宗商品集體回調,通脹及通脹預期將出現見頂回落,疊加快速下行的美經濟數據,美聯儲鷹派作風或有所改變,這也意味着7月議息會議後加息最緊張的階段或已完成,市場情緒上將有所改善;其次,我國疫情反覆下,相應的穩增長政策也會加大力度出臺和落地,對於經濟影響或存在滯後反應。

2、當前宏觀與基本面開始出現劈叉。靜態基本面並未出現較大改變,從現有經濟數據表明,傳統有色需求很難有較大改善,負增長難免;但新能源類需求依然會表現亮眼,站在全年的角度或對沖掉傳統需求的不足。從國內供求平衡預測,結合對宏觀的預判,三季度需求預期較二季度或有較大提高,將對國內用銅量起到支撐,供求緊張局面再現,預計三季度國內銅庫存去化較上半年顯著且持續。

3、綜合來看,市場投資的焦點從遙遠的2030年用銅量拉回到2022年面臨的現實困境,初級產品價格高企引起下游需求的反噬,疊加當局者對高通脹的難容忍性,最終導致銅價週期性的見頂回落。銅價下跌最快的階段將在6月中旬到7月中旬完成,也是利空情緒釋放最快的階段,之後隨着美聯儲貨幣政策放緩預期及國內穩增長節奏的加快,情緒上將出現改善,銅價或有一定反彈表現,但在歐美緊縮週期下反彈高度有限,三季度須注重操作節奏,價格運行區間預計在55000~67000元/噸左右。

不過,相比之下,近期以原油爲代表的能源價格跌幅相對有限,而目前各大機構對未來油價走勢的判斷也有較大的分歧。瑞銀財富管理亞太區投資總監及宏觀經濟主管胡一帆,在今天上午舉行的媒體見面會中,也展望了國際原油價格後市。

她認爲,現在來看,大宗商品最主要的矛盾還是在於俄烏衝突,而且現在俄烏衝突沒有看到明顯緩解的跡象,特別最近對原油供給的增加還是比較的有限。而在西方發達經濟體,特別是歐洲,對於原油商業的儲備也在急劇的下降。所以預計原油價格還是會繼續保持在高位。

近期A股領漲全球

儘管近期大宗商品價格普遍出現了較大幅度的回落,但總體來看,除了個別週期行業,近期A股走勢頗爲強勁,從新能源到生物醫藥再到半導體,市場熱點板塊在接力上漲。

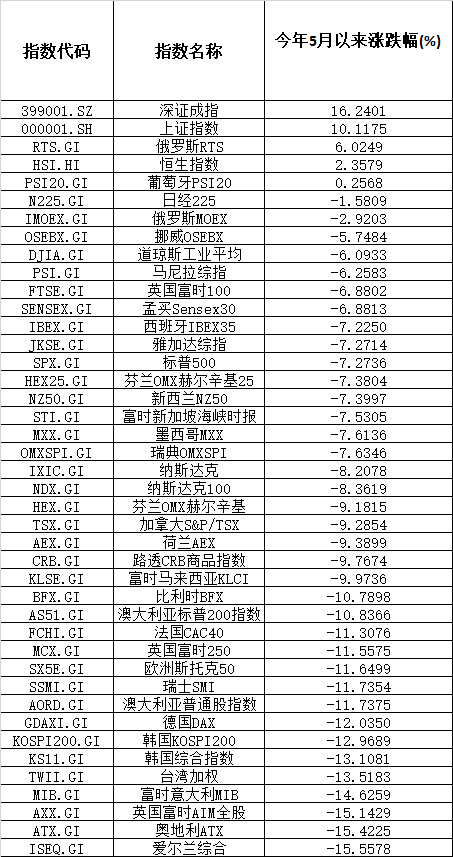

今年5月以來全球42個主要指數漲跌幅(數據來源:東方財富Choice數據)

事實上,近階段在全球範圍內橫向比較,A股的表現也是獨樹一幟的。據Choice數據統計,今年5月以來,在全球42個主要指數中,深證成指、上證指數,分別以16.24%、10.12%的漲幅高居全球前兩位。排名第三的爲俄羅斯RTS指數,區間漲幅爲6%。而在此期間全球其他37個主要指數累計出現了下跌。

值得注意的是,近期一些大型外資機構紛紛發佈觀點表示看好中國市場。就在上週,摩根大通亞洲證券策略分析師MixoDas曾把中國股市比做“全球市場的避險天堂”。

胡一帆今天在媒體見面會中亦對2022下半年中國市場的投資策略做出了展望。

對於中國市場,她表示,“我們看到全球市場,總體而言,今年下半年有很多的不確定性,所以我們對於股市、債市給出了中性的策略。但在下半年當中,我們現在在全球非常看好中國市場。”

“原因最主要還是因爲經濟在逐漸地復甦,中國經濟下半年復甦是非常確定的事件,區別只是在於復甦的幅度有多大,這和全球其它經濟體不一樣,全球其它經濟體在下半年還是有下行的壓力。第二,中國的通脹相對的溫和,無論是CPI還是PPI的通脹都是保持在相對溫和的程度。中國的CPI我們今年預測是2.5%,PPI有繼續下行的壓力。實際上我們覺得在全球加息的背景下,中國下半年降息的可能性減少,但我們覺得還會繼續的降準。同時我們覺得貨幣、信貸政策也會保持比較的寬鬆,財政政策將繼續發力。最後,看好中國市場的原因還包括估值有很大的吸引力,去年中國市場跑輸全球市場,但在今年6月份MSCI(中國)已經開始企穩跑贏全球的市場,下半年我們覺得這個趨勢會繼續持續。”胡一帆指出。