艾芬達IPO竟是貼牌商,吳劍斌娶小13歲國航空姐

在小紅書上,電熱毛巾架正和智能馬桶、掃地機器人、洗碗機、烘乾機等系列家電,並稱爲提升居家幸福感的必備好物。

這一產品最初流行於歐洲,比如像英國這樣常年多雨霧、空氣溼潤的國家,往往會用電熱毛巾架給毛巾和小型衣物烘乾殺菌。如今隨着中國生活水平的提升,尤其是要經歷極其溼潤回南天的南方家庭,也逐漸普及起這一產品。

樓市資本論注意到,近日發起深市創業板IPO的江西艾芬達暖通科技股份有限公司,其主要產品正是電熱毛巾架與暖通零配件,此番若能成功上市,將成“衛浴毛巾架”第一股。

然而從招股書中可以看到,面對國內尚未成熟的電熱毛巾架市場,艾芬達有着核心業務爲代工(貼牌)、高科技含量存疑、9成收入依賴境外等問題。

就實控人吳劍斌而言,對比曾經風光娶到小自己13歲空姐爲妻的難度,只怕這次想靠毛巾架撬開資本市場的大門,或有更大的挑戰。

吳劍斌妻子空姐出身

學歷大專變本科

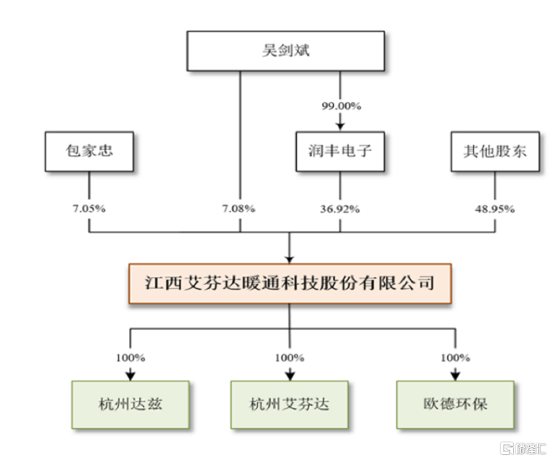

招股書顯示,艾芬達成立於2005年,吳劍斌不僅是法定代表人,還是公司的董事長兼總經理,並以直接或間接持有的44%比例的表決權,成爲公司的實控人。因此,要探究艾芬達的發展,離不開對吳劍斌人生經歷的探索。

吳劍斌

樓市資本論瞭解到,吳劍斌1969年出生於浙江省台州市,按照中國傳統命理學來說,吳的屬相是土雞,一般來說性格要強,勤勞喫苦,但在取得成就後,卻易高調炫耀,這也在吳劍斌的人生經歷中得以印證。

公開資料顯示,畢業於西南科技大學工商管理專業的吳劍斌,劍走偏鋒在1990年卻成了浙江水晶廠的一名機械繪圖員,隨後的多份工作也都是和機械打交道。

在吳劍斌從畢業到而立的這十年中,他從繪圖員、水泵廠車間主任,一路幹到了機械廠廠長,直到2001年決心自己創業。

吳劍斌的老家台州是著名的“中國閥門之都”,尤其在臺州玉環市,水暖閥門是其第二大產業。近水樓臺先得月,吳劍斌首次創業也是成立了台州萬達閥門有限公司,並擔任執行董事兼總經理,這也爲其如今想借電熱毛巾架上市打下產業基礎。

2005年,吳劍斌則在江西上饒成立了艾芬達暖通的前身,上饒市艾芬達衛浴有限公司。

樓市資本論注意到,愛企查顯示,目前吳劍斌在6家企業擔任法人代表兼高管,名下還擁有10家控股企業。

其中,吳劍斌作爲實控人的玉環縣鼎鈺貿易有限公司,和江西沃達智能製造有限公司,經營範圍都以機械設備及零配件製造銷售爲主,因而此番艾芬達上市或觸碰到IPO同業競爭的紅線。

在吳劍斌的創業過程中,他還頗善營銷自己。在艾芬達的官方微信公衆號上,大秀吳劍斌與聯合國前任祕書長潘基文的合影。

左:吳劍斌,右:潘基文

必須要提的是,一表人才的吳劍斌在事業有聲有色的同時,也抱得佳人歸。

招股書顯示,其夫人包旖雲1982年生人,比吳小13歲,22歲到27歲,曾經是國航的空中小姐,還一直做到了乘務長的職位。從28歲開始,一夜之間鯉魚躍龍門,從空姐成爲艾芬達董事。

推測應該是包旖雲在空姐工作期間,認識了吳劍斌,二人從此結緣,最終榮升老闆娘。

國航空姐網絡示意圖

同時,樓市資本論查詢,包旖雲在2015年的資料介紹,也就是其33歲的時候還是大專學歷,到了今年,已經變成了本科學歷,但是並未透露是哪所學校的專升本。

PART

02

科技屬性存疑

一直以來在資本市場,家居板塊估值都和地產銷售擬合度高,受去年以來房企暴雷影響,當前家居板塊估值處於歷史 20%的低分位。

身處大家居行業的艾芬達,爲了衝刺“衛浴毛巾架”第一股,選擇打出科技牌。

招股書宣稱,艾芬達的電熱毛巾架不僅具備烘乾功能,更進一步實現了智能聯網、精準控溫、語音控制、APP智能遠程控制等功能,在艾芬達媒體方面的宣傳稿件中,也極力渲染其科技屬性。

然而從投資角度看,艾芬達的科技業務收入佔比,及專利水平和盈利率,都差強人意。

艾芬達主要產品

1.研發費率低於行業平均水平

首先,持續以科技公司視角探究,需有持續高比例的研發投入,而艾芬達對此卻投入有限。

招股書顯示,2019-2021年,艾芬達研發費用率分別爲2.75%、3.36%和3.17%,與行業平均值存一定差距。

2.業務主要爲代加工

樓市資本論注意到,艾芬達不僅研發投入不及同業,研發變現能力也存疑。

由於國內電熱毛巾架尚未普及,因此廠商業務主要爲代加工或零部件公寓,普遍生產規模偏小,專業配套程度較低、產品研發能力有限。艾芬達也不例外。

招股書顯示,報告期內,公司來自ODM模式的收入佔比一直在9成以上,並呈波動上升趨勢;這也意味着,艾芬達的核心業務實則爲國外衛浴、暖通器材建材產品批發及零售商貼牌生產。這也直接限制了其利潤空間的拓展。

3.質量問題頻遭投訴

對於艾芬達來說,大家居企業能否被賦予科技估值,除了要看使用哪些科技成果、是否驅動公司效率提高外,消費者的認可也是重要一環。然而從sns平臺來看,艾芬達引以爲傲的科技卻遭消費者吐糟。

有消費者表示,儘管艾芬達電熱毛巾架標註諸多功能,然而在實際使用中,僅有自由模式70度可以正常使用,並且需要4到6個小時才能烘乾毛巾。

甚至有消費者表示,家中艾芬達電熱毛巾架存在漏電現象,經測電筆測量,最大電壓近240V。

還有多位消費者表示,艾芬達電熱毛巾架在三年使用中壞了10次,過了保修期後維修費更是天價。

爲了維繫品牌口碑,艾芬達通過要求消費者收貨後發朋友圈、小紅書寫好評退差價的形式,利誘營銷,但對於產品質量的不滿,還是難以阻擋消費者在公共平臺表達自己的真實感受。

在樓市資本論看來,我國電熱毛巾架市場還處於培育期,對於廠家來說更應帶給消費者良好的購物體驗,方能讓產品推廣開來。靠利益誘導評論營造的好評氛圍,註定難以長久。

9成收入依賴境外

艾芬達營收不僅主要來自ODM模式,還高度依賴境外市場。

招股書顯示,2019-2021年,艾芬達分別實現營收5.92億元、5.57億元、8億元,其中來自境外銷售收入金額佔比分別達到90.30%、89.37%和89.93%,主要銷往歐洲、北美等。

近年來,以中美貿易摩擦爲主導的國際貿易形勢較爲動盪,全球範圍保守主義和貿易保護主義再度抬頭。

樓市資本論認爲,在貿易政策帶來的風險客觀存在的背景下,高度依賴境外收入的艾芬達,未來的經營存在很多不確定性。

吳劍斌(左一)

另一方面,匯率波動也對其艾芬達的盈利情況產生較大影響。報告期內,公司實現歸母淨利潤3781.71萬元、1292.72萬元、7007.6萬元,變動幅度高達-24.08%、-67.72%、442.08%。

這正是因爲公司的產品出口主要以美元、歐元及英鎊等進行結算,報告期內公司匯兌損益分別爲-379.76 萬元、1169.04萬元、470.14萬元,佔同期利潤總額的比例-9.27%、92.04%和6.02%,其中2020年主要受人民幣對美元大幅升值的影響。

樓市資本論注意到,艾芬達並非不想開拓國內市場,可卻未見成效。

公司採取線上推廣自有品牌的模式,一方面通過天貓、京東、阿里巴巴等佈局線上銷售,另一方面與房地產公司合作,向其開發建設的精裝修房提供衛浴毛巾架產品。報告期內,公司線上銷售主要以自有品牌的衛浴毛巾架爲主,其收入分別爲2785.62萬元、2475.60萬元和1938.21萬元,可謂杯水車薪。

在樓市資本論看來,隨着80後、90後成爲家居消費主力,對於消費升級的需求,讓電熱毛巾架在國內發展前景可期。但對於艾芬達來說,要想從代工廠變爲品牌商,真正佔領國內市場,還需加大科技開發力度,提升品牌營銷能力,讀懂國內人羣需求。