多層次醫療保障體系推進 醫保商保銜接成關鍵

21世紀經濟報道記者朱萍 實習生師夢嬌 北京報道 “建設多層次醫療保障體系是國家社會保障體系建設的一個既定目標,主要用以滿足人民羣衆多層次的需求,在供給層面,如果只依靠政府和個人繳費力量建構社會保障體系,相對會比較薄弱,如果調動市場力量推進建設,那醫療保障機制就會更加豐厚。”近日,在第五屆國際健康金融高峯論壇上,中國社會保障學會會長鄭功成向包括21世紀經濟報道記者在內的媒體指出。

據瞭解,上述論壇參會嘉賓一致達成的觀點是,建立多層次保障體系,必須做好醫保及商保的銜接。東方證券研報稱,基本醫保與商保間存在空白區域,需進一步完善以緩解醫保基金與個人衛生支出壓力。與此同時,目前兩者在發展過程中也都存在一定“短板”,如我國基本醫療保險仍處於“廣覆蓋、保基本”的階段,基本醫療保險支出佔全國衛生費用比重僅爲45%左右,保障力度不足;在上述論壇上,原中國保監會副主席周延禮也指出,商業保險存在供求不完全匹配、經營基礎不紮實、保險經營能力不足、保險協同功能發揮不充分等問題。

周延禮進一步指出,要建設多層次醫療保障體系,商業健康保險和基本醫療保險需共同發力,要加強頂層設計,全面貫徹落實國辦關於加快商業健康保險發展的指導意見,明確商業健康保險在深化醫改、服務和“健康中國”戰略當中應當發揮的作用,明確商業健康保險與其他的基本醫保相銜接,通過法律明確界定它的保障範圍,強化商業健康保險的專業化要求。

對於兩者銜接問題,在上述論壇上,原國家醫保局醫藥服務管理司司長熊先軍演講時指出,討論醫保和商保銜接,不要老討論待遇銜接問題。商業保險除了要在賠付待遇上跟基本醫保銜接以外,還要在醫藥服務管理、醫藥服務價格、醫藥服務信息、醫療保險經辦管理四個方面進行銜接。

兩者銜接非常有必要

在上述論壇上,全國政協副祕書長、農工黨中央專職副主席曲鳳宏在致辭中指出,醫療保障制度是保障人民健康的一項基本制度,是減輕羣衆就醫負擔,增進民生福祉,維護社會和諧穩定的重大制度安排。

“健康中國2030”規劃綱要和“十四五”全民醫療保障規劃都明確提出建立多層次醫療保障體系的制度方向。《深化醫療保障制度改革》也指出,將普惠性、基礎性、兜底性的制度要求,全面貫穿於多層次醫療保障體系之中,建立基本醫療保險爲主體,醫療救助爲託底,補充醫療保險、商業健康保險、慈善捐贈、醫療互助共同發展的醫療保障制度體系,強調民生健康保障,同時還充分符合中國的實際,符合應保盡保,保障基本,盡力而爲,量力而行的基本原則。

鄭功成認爲,建設多層次醫療保障體系是國家社會保障體系建設的一個既定目標,主要用以滿足人民羣衆多層次的需求,在供給層面,如果只依靠政府和個人繳費力量建構社會保障體系,相對會比較薄弱,如果調動市場力量推進建設,那醫療保障機制就會更加豐厚。

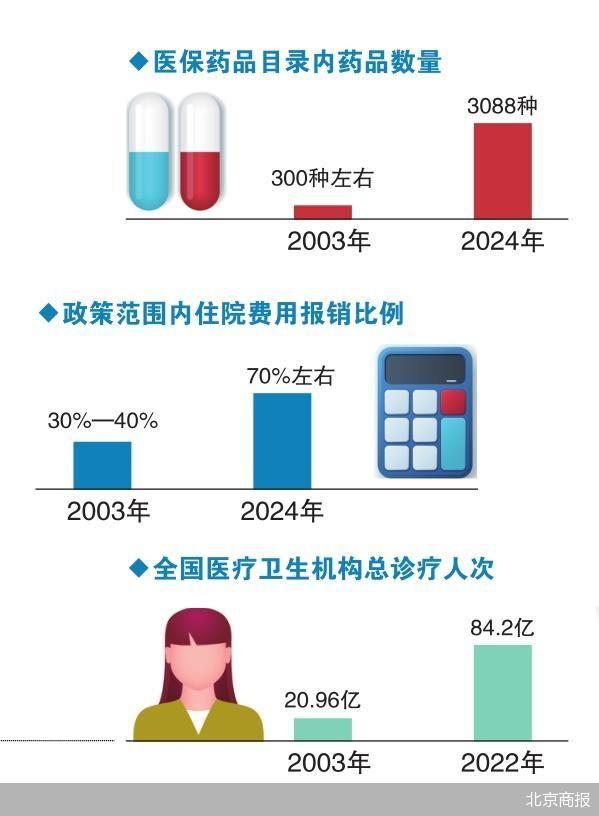

事實上,儘管基本醫療保險制度取得了巨大的成就,參加基本醫療保險人數有13.6億人,並且該規模一年也是以萬億以上增長,但目前醫療保障體系還未建設完全,東方證券研報指出,我國基本醫療保險仍處於“廣覆蓋、保基本”的階段,而且基本醫療保險與商業保險支出僅佔全國衛生費用不足50%,個人自付佔比高達27%,個人支付壓力顯著;商業保險方面,2020年健康險賠付支出佔衛生總費用比重僅6%,主要原因在於健康險保障力度雖高,但其投保門檻與保費相對較高,導致其覆蓋面較低。

東方證券認爲,目前中國基本醫療保障仍存在較大缺口,需要新型保險兼具覆蓋面和保障力度填補空白,減輕醫保基金與個人衛生支出壓力。

周延禮認爲,目前我國醫療保險體系存在供給和需求不匹配的問題,還需進一步深化醫療保險體系的供給側結構性改革,特別是商業保險領域。當前商業保險經營基礎不紮實,首先專業化經營理念不到位,對數據的積累和運用不充分,其次經營服務標準也不健全,雖然國家醫管局也制定了一些標準,但某種程度上仍然缺乏對醫療機構、醫生服務、分期支付、長期護理和給付的標準,這些問題也制約了業務發展。另外,商業健康保險經營能力不足和協同功能發揮不充分也長期存在,成爲制約商業健康保險健康發展的顯著矛盾。

“商業健康保險存在巨大發展空間,但如果我們的政策措施不得力,我們市場找不準自己的定位,適當的需求只能變成潛在的需求,不能變成現實的購買力”,鄭功成指出。

一位行業協會的負責人向21世紀經濟報道記者指出,單獨從我國商保或醫保看,各自都有問題,醫保壓力很大,但商保佔比很低,遠低於高收入國家,爲此重點是兩者要做好銜接,並且關鍵還要可執行可持續。

商保找清自己正確定位

醫保和商保的銜接問題始終是多層次醫療保障體系建設的重中之重。

浙江大學教授、中國社會保障學會副會長何文炯則認爲,對我們國家來說,商業性的、補充性的保險一定要加快發展,但前提是基本醫療保障制度的有效建立。在我國基本醫療保障體系建設取得一定成就的基礎上,要加強商業保險和基本醫療保險的結合,商業保險公司一定要找到自己的正確定位,發展完全屬於自己的補充性醫療保險。

在熊先軍看來,商保要與醫保做銜接,首先要明確商保的特徵,並且要在醫藥服務管理、醫藥服務價格、醫藥服務信息、醫療保險經辦管理四個方面進行銜接。

“賺錢是商業保險的一個基本特性,儘管不少商業保險、商業保險公司都是全國性的,但由於多個公司存在,只能覆蓋部分區域、部分人羣,而且商保之間是相互競爭的,在中國醫保體系中的地位,商保在中國始終是補充性的,它不可能承擔解決全中國人民醫療費用負擔的主體責任。”熊先軍表示。

在熊先軍看來,兩者要做好銜接,與醫藥服務價格的銜接是非常重要的,由於商保公司都是分散存在的,在醫藥市場上對醫藥價格的話語權不是很大,商保必須依賴基本醫保對價格的話語權,與醫藥服務提供者商談價格,才能獲得合理的醫藥價格。

“納入基本醫保範疇產品很重要的特點包括,臨牀必須、而且是要長期(終生)使用、價格昂貴,如治療罕見病的酶替代製劑、長期慢性病的免疫調節制劑等。對這些產品價格一定要通過基本醫保和商保團結一致,與醫藥服務提供者進行價格談判,才能夠獲得合理的價格,商保才能夠把它納入進來。”熊先軍指出。

武漢大學全球健康研究中心主任毛宗福表示,多層次醫療保障制度的健全要突破下一步,最有希望的是開發和基本醫療保障銜接的定製性的商業健康保險,目前最大的問題還是籌資規模還是不夠大,保基本還有更多空間。但目前商業健康保險功能定位不清晰,與基本醫療保險的相互銜接點沒找準,銜接不夠流暢,功能定位上也經常相互擠兌,這也是我們多層次醫療保障體系建設下一步將面對的重大問題。

而周延禮從頂層設計層面提出了對於兩者銜接的建議,周延禮指出,要全面貫徹落實國辦關於加快商業健康保險發展的指導意見,明確商業健康保險在深化醫改、服務和“健康中國”戰略當中應當發揮的作用,尤其是多層次醫療保障體系建設當中它的定位、功能、目標和任務,從而提高管理水平和運行能力。針對商業健康保險業務的特殊性,應當堅持以人民健康爲中心的思想,要藉助《保險法》修改,將其提升爲與人身保險和財產保險相同等級的保險業務,爲推進商業健康保險法律經營打下基礎。

此外,周延禮還對商業健康保險行業內部發展提出了建議,希望完善行業經營標準,包括藥品器械目錄、醫療機構和醫生服務行爲分級評價標準等,提升專業化經營能力。進一步明確和落實健康保險部門有關規定,推動健康保險業務能夠實施分賬戶獨立覈算,指導和督促保險機構確實能夠提升專業化的經營能力,發揮保險資金的長期優勢,在護理服務、創新藥研發以及薄弱環節進行資源整合等。