廣發期貨銅週報:交易邏輯或迴歸國內宏觀,銅短期偏強

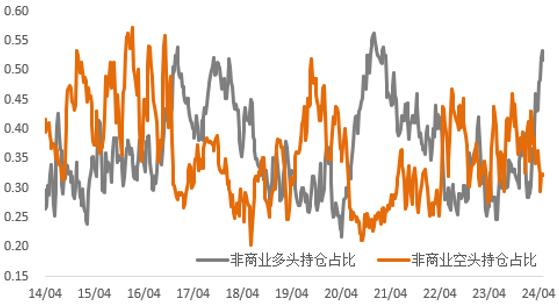

觀點:經濟向下,境外經濟持續走弱,國內7月數據弱於6月,傳統消費板塊看淡,但在穩增長政策逐步落地後,8月環比有所改善。供應壓力猶在,低庫存支撐價格。目前宏觀面邏輯依然關注通脹和就業以及經濟數據和政策、疫情變化。國內穩經濟政策或逐步落地,且有政策增量預期。長端的經濟下行風險依然需要持續關注。

1、供應

預計7月份產量85.84萬噸,6月份產量85.42萬噸。5月SMM中國電解銅產量爲81.92萬噸。Codelco稱,上半年銅產量與去年同期相比下降7.5%至736,000噸。礦商及交易商嘉能可下調了全年銅產量指導,嘉能可下調全年銅產量。

2、需求

本週SMM調研了國內主要大中型銅杆企業的生產及銷售情況,綜合看企業開工率約爲71.36%,較上週回升4.13個百分點。受終端基建工程端口投資加速影響,下游頭部線纜企業訂單保持漲勢,且電源投資保持高增長,下半年風光基地建設也有望持續發力,拉動相關電線電纜需求的增長。本週來自漆包線端口的訂單量雖然仍有限,但新增訂單較上週小幅增加。廢銅杆方面,從SMM調研來看,雖然廢銅商捂貨惜售情緒有所減弱,但市面廢銅貨源【廣發期貨週報】仍十分緊缺,持續抑制再生銅杆企業的開工率,造成再生銅杆市面貨少價高,短時間難對精銅杆市場造成衝擊。

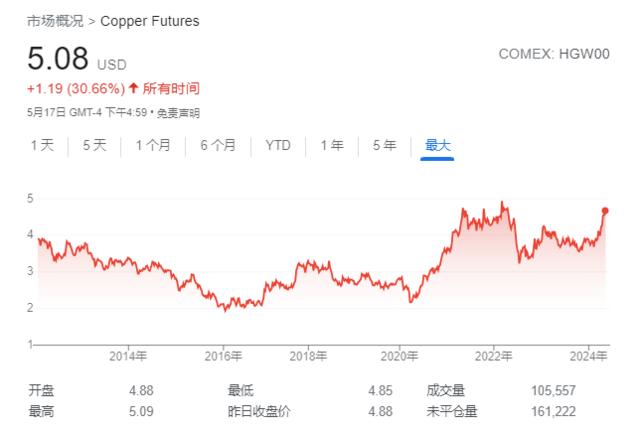

3、庫存續降。8月5日6.89萬噸,1日社庫6.94萬噸,7月29日社庫7.06萬噸,25日社庫8.3萬噸。8月5日保稅區庫存24.93萬噸,29日保稅區庫存26.61萬噸,22日保稅區庫存27.63萬噸,15日保稅區庫存27.83萬噸。上期所最新庫存34769噸,上一週37025噸,22日50350噸。LME庫存128600噸,上週130575噸。

免責聲明:報告內容僅供參考,報告中的信息或所表達的意見並不構成所述品種買賣的出價或詢價,投資者據此投資,風險自擔。