联影医疗IPO发行定价或偏高?警惕业绩变脸与股价破发双重风险

导语:联影医疗乘借疫情“东风”业绩大爆发,在此次IPO估值也给出了更高的溢价。然而,高于同行的市盈率,却表现出更弱的毛利率与更差的现金流质量,此次定价是否合理?随着疫情催化的需求泡沫破灭,其被提前透支的业绩未来该如何进一步高增长?投资者需高度警惕联影医疗业绩变脸与股价破发的双重风险。

出品:新浪财经上市公司研究院

作者:夏虫

国产医学影像龙头联影医疗8月8日启动科创板新股网上申购,发行定价在109.88元/股。

公告显示,若本次发行成功,联影医疗预计募集资金总额为109.88亿元,扣除发行费用2.64亿元(不含增值税)后,预计募集资金净额为107.24亿元。值得一提的是,相比最初原计划募资124.8亿元,缩水12%左右。

市盈率显著高于迈瑞医疗

联影医疗致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。

截至报告期末,联影医疗累计向市场推出80余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。在数字化诊疗领域,公司基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。

此次发行价格109.88元/股对应的联影医疗 2021 年扣除非经常性损益前后孰低的摊薄后市盈率为77.69倍。而按照证监会行业归类公司属于专用设备制造业(C35),截至8月5日,中证指数有限公司发布的该行业最近一个月平均静态市盈率为34.85倍。可以看出,联影医疗的定价市盈率,高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率。

联影医疗属于国内医学影像领域的头部企业,与迈瑞医疗(300760)、万东医疗(600055)、东软医疗被称为国产医疗设备“四大天王”。其主要竞争对手包括 GE 医疗、西门子医疗、飞利浦医疗、 医科达、万东医疗和东软医疗等。

迈瑞医疗和万东医疗两家可比上市公司主营业务均为医疗器械的研发、生产与销售,与联影医疗具有一定的可比性。我们就以这两家对比,看看联影医疗市盈率是否存在偏高。

截至8月5日,迈瑞医疗对应的静态市盈率扣非前为45.33倍、扣非后为46.20倍;而万东医疗对应的静态市盈率扣非前为82.32倍、扣非后为94.47倍。两者静态市盈率扣非前平均值为63.83倍,扣非后平均值为70.34倍。经对比,联影医疗的市盈率显著高于迈瑞医疗,也高于同行业可比公司平均静态市盈率。

市盈率高于同行,那联影医疗的定价是否就一定偏高呢?

定价明显偏高?弱于同行的毛利率与业绩里的“水分”

定价有没有偏高,我们分别从同行竞争力、业绩增长质量等维度分别去观察。

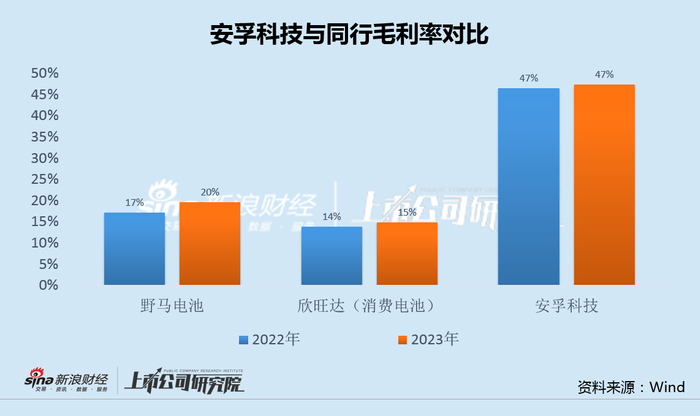

首先,联影医疗的市盈率高于同行,但是核心竞争力指标毛利率却弱于同行。

一般而言,毛利率可以综合反映出去行业竞争格局、产业链话语权等。报告期内,公司综合毛利率分别为 41.79%、 48.61%及 49.42%,其中主营业务毛利率为 42.06%、 48.81%及 49.71%,主营业务毛利率变动趋势与综合毛利率保持一致。

历史趋势看,公司似乎产业话语权在增强。然而,对比同行,公司毛利率与同行相差甚远,其核心竞争力或存疑。

迈瑞医疗和万东医疗两家可比上市公司主营业务均为医疗器械的研发、生产与销售,与联影医疗具有一定的可比性。迈瑞医疗的医学影像类产品主要为超声诊断系统、数字 X 射线成像系统和 PACS,万东医疗的医学影像类产品主要为 DR 产品、 MR 产品、DSA 产品、数字胃肠产品以及 CT 产品。

招股书显示,迈瑞医疗毛利率持续超过60%,而万东医疗2019年及2020年也超联影医疗。值得强调的是,联影医疗的毛利率,在招股书报告期内持续低于与可比公司的平均值。需要指出的是,毛利率是公司行业竞争格局及产业链话语权等综合体现的一个指标。而联影医疗的毛利率弱于同行,市盈率更高,估值还享受了更高溢价,这定价究竟是否合理,或许投资者心中自有一杆秤。

来源:招股书

其次,公司的市盈率比迈瑞较高,但是现金流质量却显得较弱。

以2021年数据为例,联影医疗净现比仅为67%,而迈瑞医疗净现比大于1,且持续几年均大于1。显然,迈瑞医疗的增长质量相较于联影医疗要高。

值得一提的是,联影医疗现金流显得异常波动。报告期内,联影医疗经营获得净现金流分别为2.58亿元、33.10亿元及9.42亿元,2020年及2021年同比变动分别为1183%、-72%,极为波动。2020年现金流虽然大幅增长,但是出现不匹配情况。2020年联影医疗的销售商品、提供劳务收到的现金同比上一年增长121%,而购买商品、接受劳务支付的现金同比增势仅为50%,显然两者变动差异较大。公司是否存在上市前夕美化现金流之嫌?这或需要引起投资者高度关注。

此外,公司政府补贴占比较大,其扣非前的市盈率依然也有水分。

报告期内,公司计入其他收益的政府补助金额分别为 3.06亿元、3.48亿元和4.38亿元。2019年,公司尚未实现盈利,公司在当年享受的上述政府补助不会改变公司盈亏性质;2020年和2021年,公司利润总额分别为11.55亿元、16.98亿元,政府补助占利润总额的比例分别为30.11%及25.83%。可以看出,政府补助占利润总额的比例较高。

更大的不确定性?成长可持续性的担忧

据悉,2020年之前,联影医疗的营业收入虽然有所增长,但归母净利润一直处于亏损状态。直到2020年才开始有所好转,这与新冠疫情爆发、整个医疗器械行业的业绩都在暴增有关,联影医疗的业绩增长也受益于疫情催化。

联影医疗在招股书称,2020年初掀起的全球范围内的新冠疫情促进了社会对公共医疗系统及医疗设备的重视,一方面带动了公司CT、XR等疫情相关产品的销量增加,其中2020年CT销售金额同比上年增长152.78%,XR同比增长126.65%;另一方面也促进了联影品牌知名度的提升并辐射影响其他产品系列的销售。

但是,需要投资者高度警惕联影医疗业绩高增长是否具备可持续性,上市后是否存在业绩变脸风险。

首先,由于CT和DR的使用寿命长达5-10年,提前释放需求或导致公司CT和DR产品收入增长放缓。

自 2020 年初新冠肺炎疫情爆发以来,国家卫健委和国家中医药管理局先后印发多版《新型冠状病毒肺炎诊疗方案》试行版本,将肺炎影像学特征作为新冠肺炎疑似病例的诊断标准,其中《新型冠状病毒感染的肺炎的诊疗方案(试行第五版)》更是将肺炎影像学特征作为湖北省新冠肺炎临床诊断病例的判断标准。因此,通过 CT 和移动 DR 产品进行的肺部影像检查成为新冠病毒感染早期诊断和鉴别诊断的重要方式,短时间内推动了医疗机构对 CT 和移动 DR 产品的大量配置需求,也大幅度的提高了公司此类产品的销售收入。

然而,随着新冠疫情的常态化防控以及新冠肺炎疫苗和治疗药物取得重要进展,特别是核酸检测和抗原检测成为新冠疫情检测的主要手段,医疗机构因新冠疫情防控产生的 CT 和 DR 产品的购置需求不再发生。由于 CT 和 DR 的使用寿命为 5-10 年,新冠疫情早期购置的此类产品一定程度上满足了部分医疗机构今后几年的常规使用需求,造成其后市场总体需求相对下降,可能导致公司CT 和 DR 产品的销售收入增速放缓甚至下滑。

而联影医疗2021年四季季度增速放缓的数据表现,或释放这种信号。2020年第四季度其营收增速高达117%,而2021年则骤降为15%。