素士IPO折戟,也有雷軍帶不飛的公司

小米生態鏈不再萬能。

來源:AI藍媒匯

作者/楊蕾

編輯/韓小黃

從遞表到撤回申請,歷經長達8個月時間,小米系的“電動牙刷第一股”素士科技按下了上市終止鍵。

8月3日,深交所披露,素士科技申請撤回發行上市申請文件,深交所決定終止對其首次公開發行股票並在創業板上市的審覈。

回溯素士的上市進程,2021年11月22日,素士科技第一次在深市創業板遞交《招股書》,期間經歷了一次業績更新和兩輪問詢,但終究是沒能征服深交所。

作爲和小米生態鏈深度綁定的一員,素士終止IPO,也讓外界唏噓:“雷軍也帶不動了。”

加上此前專注於智能照明產品的易來智能和專注於智能商用硬件創新的商米科技都經歷了IPO終止,萬魔聲學也借殼失敗,給小米生態鏈公司埋下了“上市難”的消極伏筆。

必要提及的是,此前一些小米生態鏈企業卻在二級市場如魚得水,石頭科技、九號公司已登上A股,華米科技、雲米科技則先後在美上市,趣睡科技已在創業板IPO註冊生效。

而這兩年,小米生態鏈公司卻屢屢在二級市場碰壁,是沒趕上好時候?還是小米生態鏈失靈?

逃離不了“營銷驅動”

隨着近些年消費升級、口腔衛生理念深入人心,國內消費者對於電動牙刷、衝牙器等相對高價的口腔護理產品趨之若鶩。相關報告顯示,國內電動牙刷滲透率從2015年的3%上升至2021年的10%,市場規模也從2015年的103.13億元增至2021年的210億元。

站在風口上,素士依靠小米生態鏈的渠道優勢,成立僅7年的素士已經是攪動國內口腔個護賽道的明星公司。

在小紅書搜素士,1萬+篇精心製作的筆記深深地俘獲了這屆高舉“顏值及正義”大旗的年輕人。

這正是素士所擅長的門道。翻閱素士的進化歷程,其創始人孟凡迪出身工業設計師,德國IF國際設計大獎、德國紅點設計大獎、日本優良設計大獎全都曾被其收入囊中。

顏值高是素士的加分項。但在更深層次的研發環節,素士的投入力度卻並不大。根據招股書,2019-2021年,素士科技的研發費用分別爲5003.8萬元、4593.08萬元、3225.26萬元,研發投入僅佔營業收入的比例分別爲4.88%、3.35%、3.56%。

在消費端,素士牙刷的質量問題也引起了廣泛討論。素士承諾,在1年質保期內,牙刷壞了可以免費換新、以換代修。但這也成了很多用戶吐槽的點,素士牙刷的壽命只能活1年多,產品多爲突發性充不了電或開不了機。

陳慧在小紅書發佈了避雷筆記稱:“用了一年三個月的牙刷,早晨突然動不了了,問客服需要85元維修費。”評論區用戶跟帖稱:“我的也是,用了一年半壞了,跟你的症狀一模一樣。”

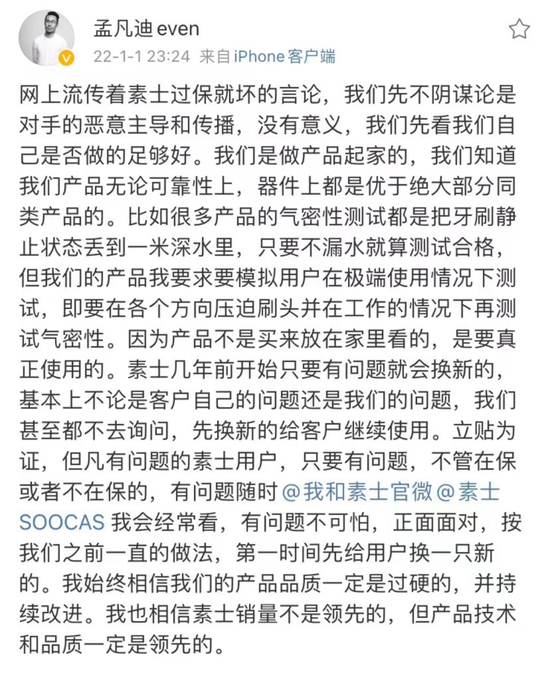

質量問題下,素士創始人孟凡迪也回應了素士“過保就壞”,稱不論在保與不在保,會第一時間給用戶換新。

AI藍媒匯也就此問題諮詢素士,對方稱不在保修期內的問題牙刷,素士啓動以舊換新服務,按照不同的型號以150元-225元換購全新的牙刷,並重新享受1年質保。

事實上,質量問題被長期詬病,代工模式就會令消費者產生不信任。根據招股書,在報告期內,素士主要採取代工生產模式,並少量採用委託加工模式生產零部件 PCBA,無自建生產工廠,這也使得其自有品牌和米家個護產品被貼上了“代工”、“貼牌”的標籤。

新消費時代下,沒有一家網紅公司能逃離出“營銷驅動”的怪圈。素士也不例外。《招股書》顯示,2019-2021年,素士科技的銷售費用分別爲1.35億元、2.61億元和4.4億元,銷售費用率分別爲13.15%、19.04%和23.54%,呈不斷上升趨勢,整體投入是研發投入的5倍。

比起飛利浦、歐樂B等老牌,素士在直播帶貨、社交平臺種草、流量明星代言等營銷方面用力過猛。

即便是拼營銷,素士和同爲“網紅”的usmile相比,落了下風。申港證券2020年7月份的研報中統計,素士科技電動牙刷的市場佔有率僅爲1.8%,相比於競爭對手Usmile的5.2%有較大差距。

輕研發、代工、營銷驅動下,素士雖生於藍海,卻長於紅海,當國產個護品牌們如同“狂風中的泥點子”一樣襲來,沒有核心技術壁壘的素士,也在國內品牌中的先發優勢也逐漸弱了下來。

放眼更寬泛的個護賽道,素士目前以性價比發力中低端,在高端市場還未有涉足。

難成第二個“石頭”

縱觀小米生態鏈的企業,其實都逃離不了輕研發、重營銷的整體基調。但爲何前面石頭科技和九號公司能夠順利上市,並在A股攪弄一時風雲。而輪到素士科技,卻變得阻礙重重?

一個重要的因素是,石頭科技、九號公司近些年快速和小米解綁、切割。從合作關係變成競爭對手。而素士科技不一樣的是,由於其過半收入來自小米,過度依賴小米,不由得被監管質疑其關聯交易的獨立性。

誠然,素士從0到1成功的背後小米確實功不可沒。但長期來看,與小米過高的捆綁,在後期卻轉變爲素士的負擔。

最新招股書顯示,素士的分成利潤取決於小米的最終銷售情況。報告期內,素士科技與小米集團發生的關聯銷售金額分別爲3.93億元、6.28億元、8.31億元和 5.11億元,佔當期營業收入比重分別爲73.52%、61.31%、60.6%和56.4%。過高的佔比意味着,一旦小米的分成比例發生顯著變化,素士的經營業績也會受到牽連。

對於小米渠道的過分依賴,也使得素士毛利率受到影響。2019-2021年,素士科技自有品牌“素士”的毛利率分別爲33.17%、43.41%、50.22%,呈現逐年上升趨勢;相比之下,爲小米定製的米家品牌毛利率分別僅爲17.04%、13.67%、15.6%。

除了收入分配和毛利率的影響,素士在代工廠的選擇、銷售渠道、共有專利等層面都脫離不了小米的制約,因此在經營上比較被動。

不過,素士也認爲,“公司不存在依賴小米集團的情況”、“與小米集團之間的關聯交易具有穩定性及可持續性,不存在重大不確定性風險,客戶集中度較高不會對發行人持續經營能力構成重大不利影響。”目前,儘管過半營收仍來自小米,但比重已經在逐年下降。

各銷售平臺貢獻的收入佔比的變化更爲明顯。素士以往在線上直銷中,也是主要通過小米有品來進行,在2019年來源於該渠道的收入佔比達到35.95%。但在此後開始快速下降,到2021年,通過小米有品銷售獲得的收入佔比已降至2.55%。

可以預見的是,在未來某一時間節點上,素士亦逃離不了像石頭、九號一樣同小米切割的命運。

但短期來看,素士還沒有長成一個獨立行走的公司,沒有完全具備同小米從合作關係轉向競爭關係的條件。

根據招股書來看,素士前五位大股東,小米控股的順爲科技、天津金米已佔兩席。

但在小米生態鏈內部,素士不是個護賽道中小米唯一的培養對象,直白、鬚眉、追覓、徠芬等品牌即是素士的“兄弟聯盟”,亦是競爭對手。

因此,素士未來再有啓動IPO的打算,學會獨立行走,或是品牌首要思考的問題。