銀行圈地數字藏品賽道

來源:北京商報

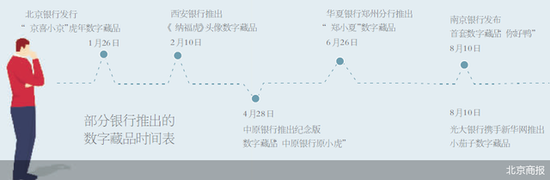

作爲佈局“元宇宙”的敲門磚,數字藏品吸引了不少機構入局,商業銀行也是其中參與者之一。8月11日,北京商報記者注意到,近期,南京銀行、光大銀行、華夏銀行等多家銀行均有面向用戶的數字藏品推出。“潮酷的運動鴨”“大眼萌的小茄子”……多樣的數字藏品形態吸引了不少用戶的目光。不過從數字藏品性質來看,現有銀行推出的數字藏品主要以營銷宣傳爲主,不涉及二次交易等行爲,且大多數字藏品均作爲用戶權益贈送,意在提升銀行品牌形象以及獲客、活客能力。

多家銀行探路數字藏品

銀行數字藏品隊伍正在進一步擴大,北京商報記者注意到,近期,南京銀行、光大銀行、華夏銀行等多家銀行推出了數字藏品。

8月10日,南京銀行發佈首套數字藏品,該藏品以南京銀行品牌IP“你好鴨”爲形象基礎,下設“職場加油鴨”“賽博朋克鴨”“潮酷運動鴨”“名畫藝術鴨”“南京你好鴨”五大系列,該系列數字藏品由騰訊至信鏈提供可信權益證明,具有唯一性、不可置換性、不可篡改性等特點。

8月11日,北京商報記者從南京銀行客服人員處獲悉,此次南京銀行推出的數字藏品活動截至8月31日,僅限持有南京銀行借記卡、信用卡等用戶參與,活動每週三10時在“南京銀行鑫微廳”小程序正式開始,每位用戶僅限領取一份數字藏品,同時領取到“你好鴨”數字藏品的用戶,在活動結束後會有對應南京銀行“鑫e商城”滿減券贈送。

在南京銀行推出數字藏品同日,光大銀行也與新華網共同推出以“綠色低碳”爲主題的小茄子數字藏品,該數字藏品涵蓋美麗中國、生態多樣、低碳行動三個大類32款數字藏品,同時還有4款生日彩蛋數字藏品作爲稀有款。北京商報記者實測發現,小茄子數字藏品可免費領取,該藏品以盲盒形式出現,點擊“馬上搶”就能抽取相關主題的數字藏品頭像,根據相關信息,該數字藏品共發行2000個,目前該頁面顯示已售罄。

而在不久前,華夏銀行鄭州分行也發佈了成立十週年的數字藏品“鄭小夏”,此外,中原銀行、西安銀行、北京銀行等也有數字藏品推出。

談及多家銀行佈局數字藏品的原因,博通分析金融行業資深分析師王蓬博認爲,銀行佈局數字藏品的動機是因爲數字藏品被討論很多,新穎又有熱度,自身就有禮品屬性而且成本很低,還屬於數字科技範疇,銀行無論從吸引用戶和流量的角度,還是從自身數字化轉型的角度都會考慮佈局類似產品。

主要用於營銷宣傳

事實上,自2022年以來,數字藏品概念便開始爆火,各行各業都試圖分一杯羹,從當前銀行發售的數字藏品來看,目前銀行推出的數字藏品主要以營銷宣傳爲主,意在爲銀行引流、獲客。

光大銀行在領取數字藏品的須知中提到,本次發佈的數字藏品均爲限量免費領取,用戶不得將數字藏品用作任何商業用途,抵制對數字藏品進行任何形式的價格炒作、場外交易、欺詐,或以任何非法方式進行使用。

華夏銀行鄭州分行也在推出的“鄭小夏”數字藏品公告中提到,發放的數字藏品僅作爲收藏用,不可進行任何形式的價格炒作、有償轉售等違規行爲。

在零壹研究院院長於百程看來,對於服務大衆的金融機構來說,發行數字藏品免費預約領取或作爲用戶權益贈送,能夠提升用戶特別是年輕用戶的活躍度和認同感,是營銷促活、推廣品牌比較好的方式之一。不止金融機構,包括電子產品廠商、服裝品牌、化妝品牌等不少都在發佈數字藏品,希望能在元宇宙發展初期掌握主動權。推出數字藏品,是品牌機構方一次重要的數字化探索,也是與年輕用戶建立深度連接的一次新機會。

不過值得關注的是,在數字藏品火爆的背景下,不少非官方交易平臺也乘機入局,允許用戶對購入的數字藏品進行自主定價和轉賣,這也爲數字藏品炒作埋下了隱患。此前北京商報記者調查發現,在不少社交平臺,一些“黃牛”以收購銀行數字藏品爲“噱頭”,誘導用戶參與其他數字藏品交易平臺交易。而爲防止數字藏品金融化風險蔓延,微信、支付寶等渠道也加強了數字藏品相關商戶的資質審查及管控,嚴控之下,數字藏品也曾經歷一段時間的低潮期。

易觀分析金融行業高級分析師蘇筱芮表示,此類“黃牛”交易行爲最終指向的是疑似非法平臺,這類平臺並未在正規應用市場中上架,並且缺乏與運營主體相關的重要信息展示,很可能是詐騙平臺的“馬甲”,用戶需要對此保持警惕,不輕易輸入自己的銀行卡號、身份證信息,以免招致後續信息泄露乃至資金損失的風險。

應對相關轉讓渠道進行限制

談及數字藏品,最繞不開的就是其原始形態NFT(Non Fungible Token,非同質化代幣),自誕生以來,對於NFT的投機炒作現象便屢見不鮮,這也讓市場對於數字藏品“去金融化”的呼聲越來越高。

對銀行來說,在“去金融化”的背景下,銀行如何規範管理數字藏品相關業務也至關重要。王蓬博認爲要明確兩點,第一,數字藏品不應有金融屬性,不應該設立二級市場進行二次交易,這樣才能最大範圍地保留其收藏價值,而不至於成爲炒作的工具;第二,數字藏品從技術上不難實現,成本也不高,也不應該被認爲是銀行數字化改革的標誌。

“當前銀行發力數字藏品主要還停留在初步階段。”蘇筱芮表示,主要是推出一些簡單藏品作爲市場試水的動作,但不同銀行之間的動作略有差異,部分圍繞自營業務單獨發行,而部分選擇了跨界合作。銀行規範數字藏品業務首先要在營銷宣傳上注意措辭,強調收藏品的紀念意義而不是升值空間,其次是對相關的轉讓渠道、轉讓方式等進行相應限制。

不過需要關注的是,雖然當前海內外對於數字藏品領域投機炒作的亂象依舊存在,但仍要注意其存在和發展的意義。在於百程看來,數字藏品在國內發展路徑與國外不同,“去金融化”和避免炒作是國內數字藏品的特徵。銀行作爲金融機構,在數字藏品的探索中更加會注重合規性。因此,銀行數字藏品採用主流技術平臺,僅具有收藏功能,不具有交易轉售屬性,另外銀行數字藏品多結合自身的品牌形象標籤和特色業務,在活客的同時也推廣了自身的品牌特色。

北京商報記者 宋亦桐 李海顏

舉報/反饋

責任編輯:李科峯 ST030