市場份額不足2%,營收利潤雙新高:節能風電,小個子也有大胃口

市場份額不足2%,但裝機量翻了5倍,營收利潤雙新高:節能風電,小個子也有大胃口

來源:市值風雲

風電行業的競爭,從項目開發階段逐漸轉向經營階段,高利潤率將成爲關鍵指標。

這個夏天異常得熱,我國多個城市的最高氣溫一度超過40度。可以說是空調給了風雲君第二次生命。

最近兩年全球範圍發生的各種事件都向我們證明了能源結構的重要性。

今日法國由於近半數核電站關閉或暫停,電價暴漲近5倍,並且還宣佈法令禁止門店在開着空調的時候敞開門店營業,否則罰款最高750歐元。

我國在雙碳目標的推動下,能源結構發生了較大的改變,可再生綠色清潔能源佔比逐年提高。

今天我們要聊的是一家風電運營公司:節能風電(601016.SH)(下稱公司)。

公司自成立以來,始終堅持風力發電的項目開發、建設及運營的主業,2021年風電業務收入佔比約爲99.5%。

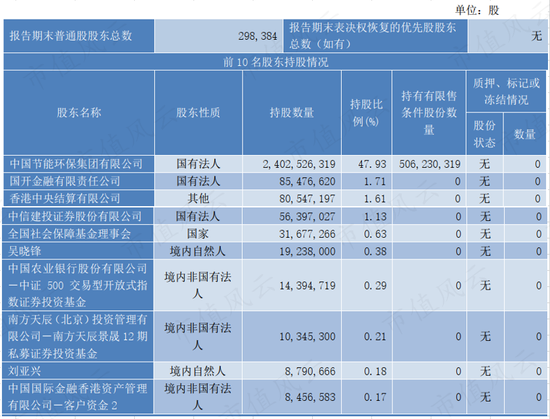

截至2022年一季度末,節能風電由中國節能環保集團有限公司(“中國節能”)持有47.93%的股權。中國節能則是由國務院國資委監管的唯一一家主業爲節能減排、環境保護的中央企業。

(來源:節能風電2022年一季報)

五大電力集團佔據一半江山,行業競爭加劇

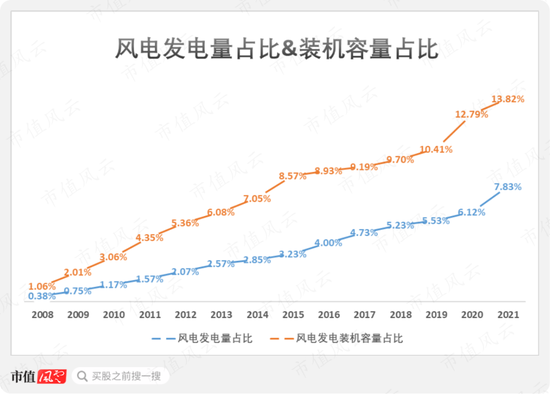

在過去的20年裏,我國風電行業獲得了長足的進步,2021年我國陸上風電和海上風電的累計裝機量市場份額均躍居全球第一。

在30/60雙碳目標的持續推動下,國內風電累計發電裝機容量在2021年末達328.5GW,佔全國總髮電裝機容量比重上升至13.8%。

2021年風電發電量爲6556億千瓦時,佔全國發電總量比重上升至7.8%。

(來源:中電聯,市值風雲)

在風電領域,風電運營商扮演着承上啓下的角色,一方面承接的是上游風電設備製造商和風電場建造商,另一方面對接的是下游電力電網公司。

當前,我國風電運營商大致可以分爲三類:

一類是中央電力集團,包括國家能源集團、中國華能、國家電投、中國大唐和中國華電在內的五大電力集團,他們的市場份額逾50%,實力強勁並且經驗和資源都很豐富。

第二類是國有能源企業,包括中廣核、華潤、中海油、中節能、三峽等。

第三類是其他風電運營企業,包括部分民企和外企。最近幾年陸續有上游風電設備製造商進入下游運營業務,例如金風科技(002202.SZ)、天順風能(002531.SZ)和大金重工(002487.SZ)等,但是規模相對較小。

隨着風電場建造成本的持續下降,以及新進入者的增加,這個行業的競爭也在加劇。

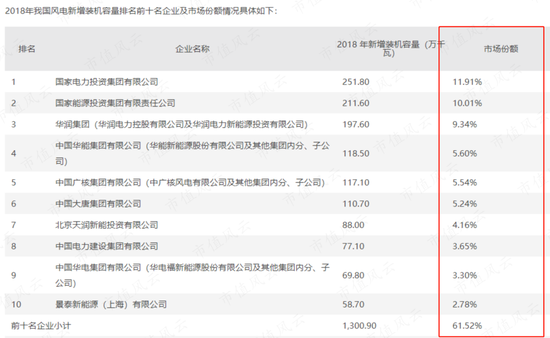

2013年的時候,我國累計裝機容量前十大風電運營企業合計佔比72.63%。而根據新天綠能(600956.SH)招股書,2018年我國風電新增裝機容量排名前十名企業市場份額僅爲61.52%。

(來源:新天綠能招股書)

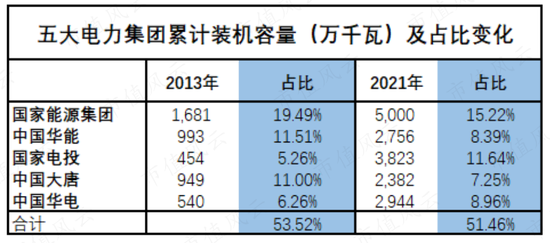

不過,五大電力集團的整體市場份額並未出現太大變化。

得益於國家電投在2015年由原中國電力投資集團公司與國家核電技術有限公司重組而成,前五大電力集團的市場份額依舊維持在50%以上,與2013年相比僅微降2.06個百分點。

不過可以觀察到,國家能源集團、中國華能和中國大唐的市場份額均有所下滑,這也能側面說明市場競爭的加劇。

(來源:節能風電招股書,各集團債券募集公告,中電聯,市值風雲)

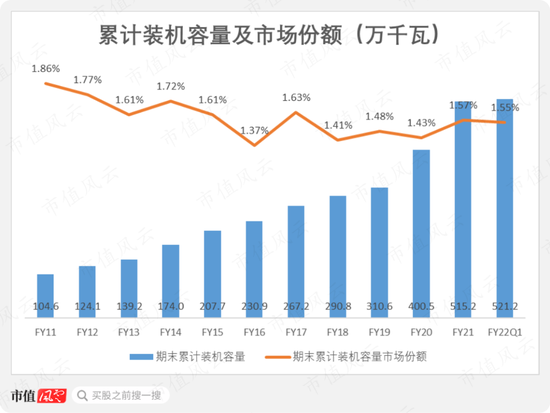

而節能風電似乎面臨着更爲嚴峻的挑戰。儘管公司的累計裝機容量在逐年遞增,經歷了2020-2021年的搶裝潮之後,從2011年末的104.6萬千瓦增長至2022年一季度末的521.2萬千瓦,近乎翻了5倍。

但是在飛速發展的風電行業面前,公司的這個增速也有點不夠看,佔全國風力發電行業的市場份額反而從1.86%下降至1.55%。

(來源:節能風電年報,市值風雲)

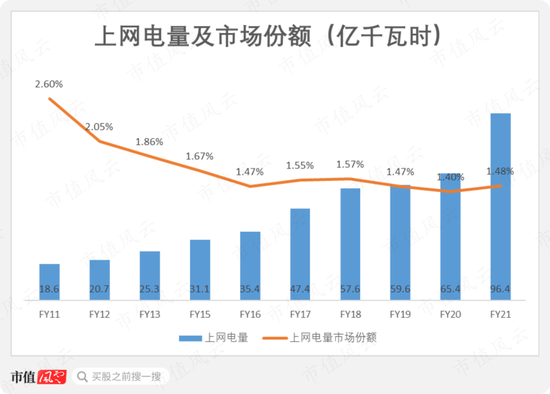

從上網電量及市場份額角度來看,節能風電同樣缺乏競爭力,2021年全年上網電量爲96.4億千瓦時,市場份額爲1.48%。

(來源:節能風電年報,市值風雲)

我國風能資源分佈的特點決定了我國“大規模、高集中”的開發模式。

三北地區(東北、西北、華北北部)是我國陸地風能資源最豐富的地區,具備集中式開發條件,風電利用小時數高,上網電價低。但是該地區的用電需求小,不如華中、華東、華南等地區,所以早期的棄風率很高。

不過隨着特高壓技術的大範圍使用實現了跨區域輸電,促使全國平均棄風率從2015年的15%下降至當前的3%-4%。

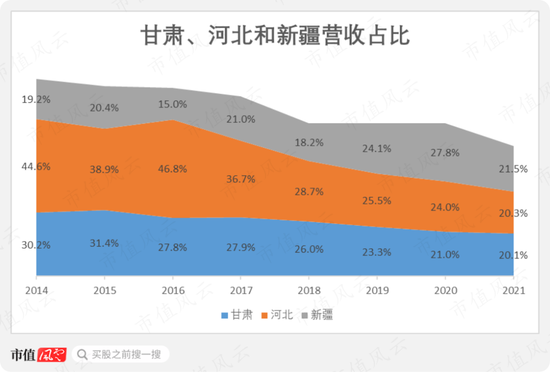

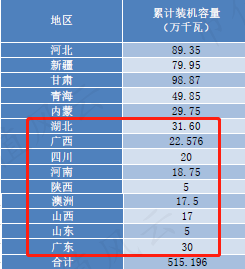

節能風電的主要電場也位於三北地區,隨着我國風電行業追求佈局均衡,節能風電的佈局也逐漸向其他地區延伸,甘肅、河北和新疆地區的營收貢獻從2015年的94%下降至2021年的61.9%。

(來源:節能風電公司公告,市值風雲)

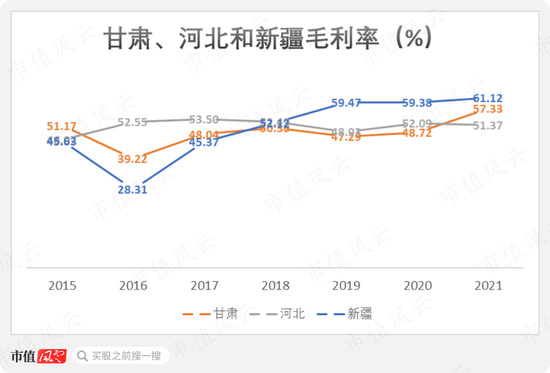

甘肅和新疆的利潤率較高,2021年這兩個地區的毛利率分別爲57.33%和61.12%,高於公司整體毛利率水平。

甘肅地區2021年主營業務收入較上年增加27.07%,毛利率增加8.61個百分點,主要是當年風資源優於上年且新增投產項目運營所致。

新疆和甘肅地區毛利率在2016-2018年間呈現大幅增長主要是因爲這些地區的棄風率得到了大幅改善。

(來源:節能風電公司公告,市值風雲)

節能風電開始向華中和華南等城市延伸,諸如湖北、四川、廣西和廣東等,雖然這些地區的風能資源略遜一籌,但是這些地區的消納水平較高,所以不需要承擔長距離輸電帶來的成本提升。

(來源:節能風電2021年報)

營收和淨利潤雙雙創新高,利潤率不及行業龍頭

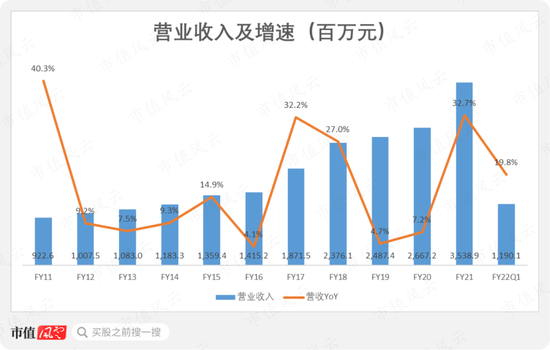

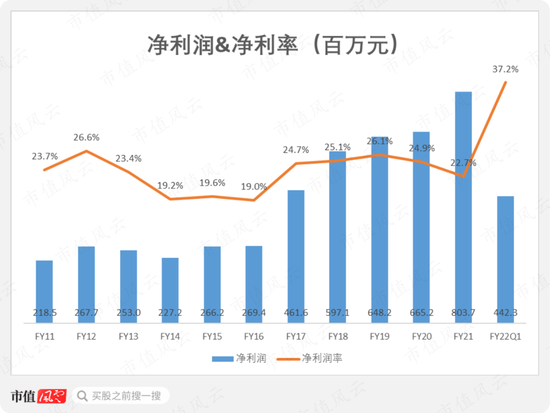

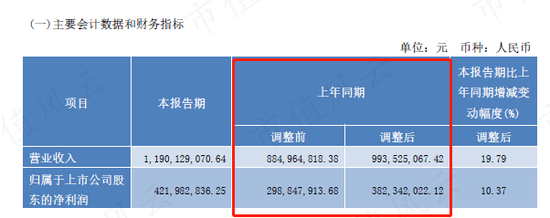

2021年,公司實現營業收入35.4億元,創下歷史新高,同比增長32.7%,以2011年爲基準,CAGR達到14.4%。淨利潤同樣創下歷史新高達到8億元。

2022年一季度,公司實現營業收入11.9億元,與上年同期調整後相比增速爲19.8%,而與調整前的數值相比增速爲34.5%。

公司到底做了什麼調整,爲什麼調整前後差別如此之大呢?

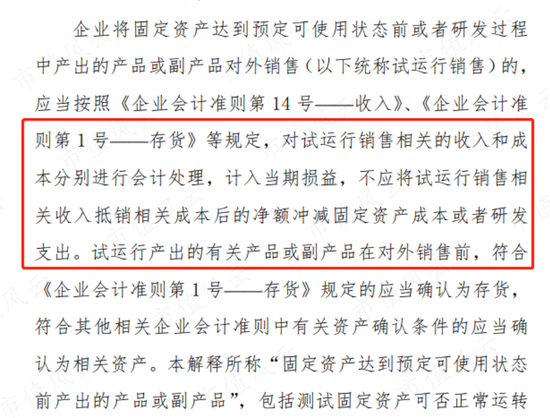

財政部於2021年12月發佈了《企業會計準則解釋第15號》,文件表示將固定資產試運行期間產生的收入和成本計入當期損益,而不再像以前一樣可以衝抵固定資產成本或者研發支出。

節能風電自2022年開始遵循這項解釋,並在2022年一季報中對2021年同期數據進行追溯調整。

(來源:中華人民共和國財政部)

這個準則對重資產公司的影響更大,反映在報表數據上的結果就是推高營業收入、營業成本、利潤水平、固定資產以及每期折舊額。

因爲如果試運行期間的收入不能衝抵固定資產成本,那麼將一次性加在營業收入上,而對營業成本的影響則是均攤到每年折舊裏,一般風電設備使用週期爲15-20年,所以必定會推高利潤水平。

根據一季報,節能風電調整後歸母淨利潤爲3.8億元,相較調整前提升了27.9%。調整後歸母淨利潤率爲38.48%,提升了4.71個百分點。

(來源:節能風電2022年一季報)

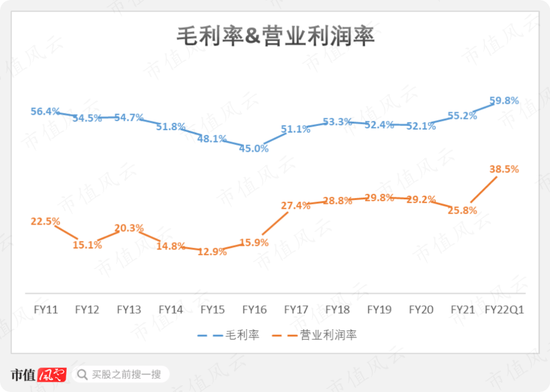

所以2022年一季度公司的毛利率和營業利潤率均出現明顯上漲,分別爲59.8%和38.5%,並且創下歷史新高。

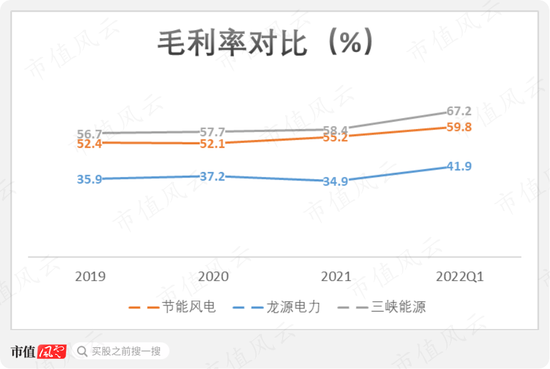

與同行業可比公司相比,節能風電並不算特別優秀。這裏我們選取國家能源集團旗下的龍源電力(001289.SZ),和三峽集團旗下的三峽能源(600905.SH)作爲對比。

三峽能源的毛利率始終高於節能風電,2022年一季度爲67.2%,比節能風電高7.4個百分點。

龍源電力的毛利率相對較低,如果只考慮風電業務的話,龍源電力風電業務毛利率約爲60%,與節能風電相近。

(來源:各公司年報,市值風雲)

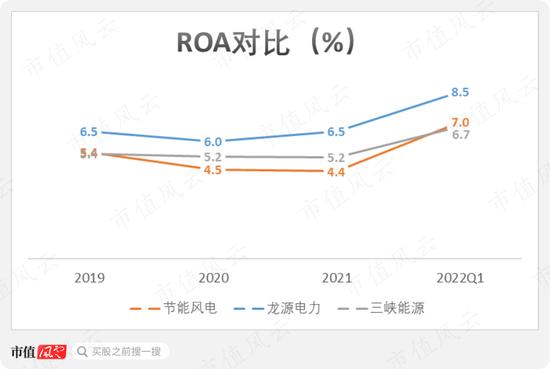

對於重資產高負債公司而言,ROA比ROE更具備可比性。

節能風電的ROA在2020-2021年期間都排在第三,在2022年一季度達到7%,超過了三峽能源的6.7%,但是跟龍源電力的8.5%還有一定的差距。

(來源:各公司年報,市值風雲)

影響風電運營商利潤率的三個關鍵因素

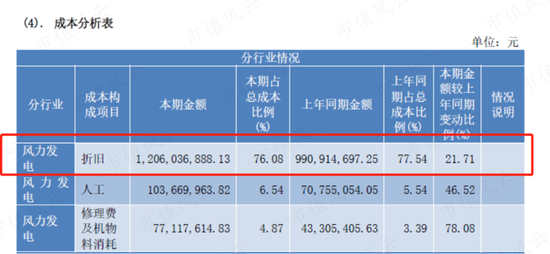

根據風電運營商的上下游,可以判斷公司的成本主要來自風電場的建造成本。

撇開會計準則變動帶來的波動,對於風電運營商來說最大的成本就是固定資產的折舊,2021年節能風電的折舊佔總成本比重高達76.08%。

(來源:節能風電2021年報)

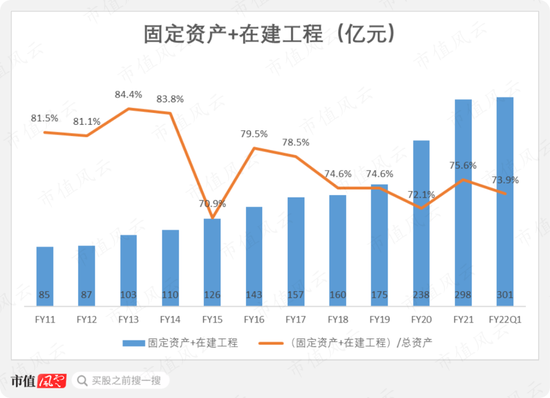

畢竟不存在什麼原材料成本,風能又不要錢,同時風電運營商又屬於典型的重資產行業,節能風電的固定資產和在建工程佔總資產比重始終高於70%,2022年一季度微降至73.9%。

風機設備佔電站全部投資比重較大,約爲50%-60%。好消息是,風電機組單位價格在過去的20年裏下降了約70%,所以風電場的造價也有所下降。

根據水電水利規劃設計總院的《中國可再生能源發展報告2021》,平原地區風電項目單位千瓦造價從2009年9000多元降至2021年的5800元,同期山區地區風電項目單位千瓦造價從逾10000元降至7200元。

可即便如此,風電運營商的毛利率空間也並沒有出現大幅度的提升,主要是因爲上網電價也在逐年走低。

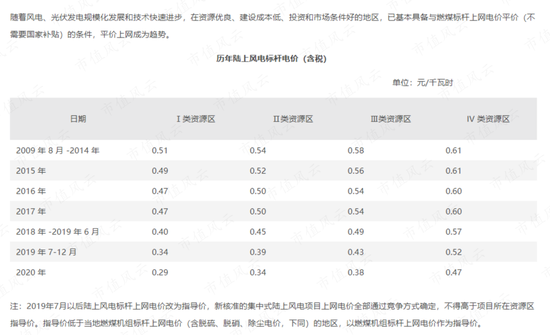

我國風電行業的定價機制經歷了一系列的改革,從最早的審批機制、招標機制,到覈准機制、固定標杆電價機制,再到現在的競爭與平價機制。

以陸上風電標杆電價爲例,I至IV類資源區的電價相較2009年均呈現大幅下降趨勢。

(來源:三峽能源招股書)

早年間只要獲得項目審批,就意味着固定的電價,並且在《可再生能源法》頒佈後,風電等可再生能源併網項目的上網電量可被電網公司全額收購,所以此前風電項目的競爭更多存在於開發階段。

而現在,當我們來到競爭電價及平價上網階段,公司的利潤率就更加值得關注,因爲大家早晚都要面臨電價市場化的殘酷競爭。

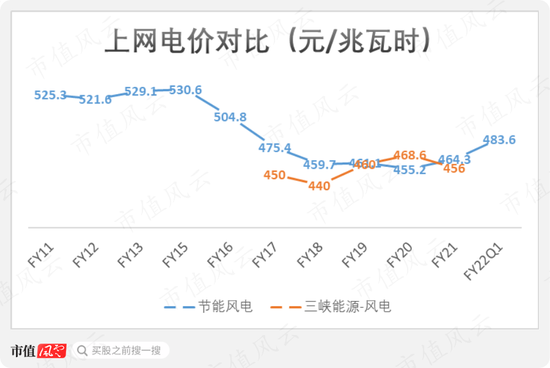

節能風電的市場化交易電量佔比在今年一季度實現了大幅飆升,高達80%。

在2021年和2022年一季度,公司的上網電價穩步增長至483.6元/兆瓦時。三峽能源沒有披露2022年一季度電價。

從價格變動趨勢來看,兩者不存在顯著趨同效應。或許是因爲三峽能源目前的市場化交易電量佔比較低維持在30%左右的水平所致。

(來源:各公司年報,市值風雲)

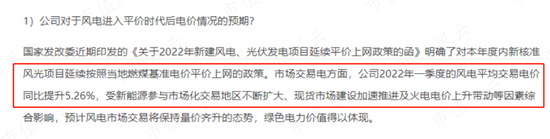

同屬於風電運營商的龍源電力在2021年年報中表示推進市場化交易電量提升,但未披露詳細數據,只是在2022年4月29日的路演活動公告中表示,2022年一季度的平均交易電價同比提升5.26%。

(來源:龍源電力公司公告)

綜合來看,當前市場化交易電價處於上升趨勢中,這對於市場化交易電量佔比較高的節能風電來說是個好消息,而後期一旦價格走低,則需要面臨利潤空間受壓的情況。

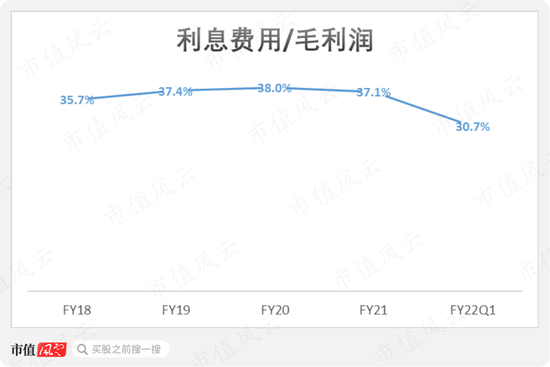

另外還有一個影響利潤率的重要因素就是利息費用,公司的利息費用與毛利潤的比例在2022年開始實行新會計準則之後下降至30.7%,按照之前的會計準則這個比例維持在37%左右的水平。

根據公司做的敏感性分析,假設貸款利率上升100個基點將會導致淨利潤在2019-2021年間分別減少7141萬元、7692萬元和10725萬元,淨利率將分別降低3個百分點至23.2%、22.1%和19.7%,所以利率的影響很大。

(來源:節能風電2021年報)

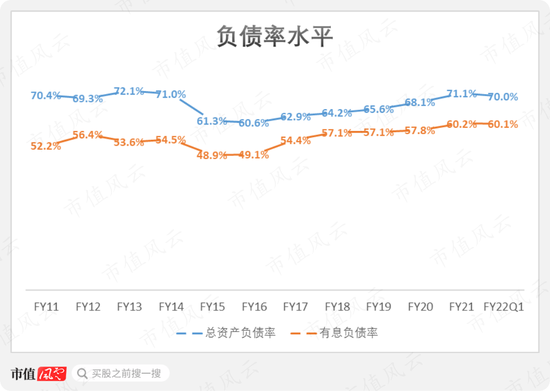

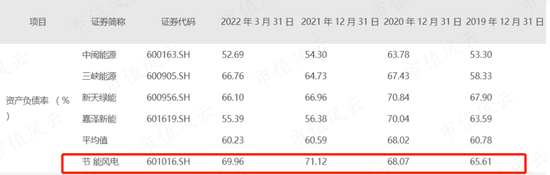

節能風電的負債水平一直保持在較高的位置,截至2022年一季度末,總資產負債率和有息負債率分別爲70%和60.1%。

在同行業可比公司中,節能風電的資產負債率也屬於較高水平。2022年一季度末相較平均值高了9.73個百分點。

(來源:節能風電公司公告)

不過節能風電也有自身的優勢:節能風電向同一母公司中國節能旗下的中國節能財務有限公司(中節能財務)貸款,並且可以獲得低於市場平均水平的貸款利率。

截至2021年末,中節能財務向節能風電提供的貸款餘額爲21.4億元,佔當期有息負債的9%。

最近一期貸款利率將按照5年期以上貸款市場報價減55個基點,再加上5年期LPR從2014年的6.15%降至當前的4.45%,公司能以較低的成本籌集資金。

(來源:節能風電2021年年報)

另外,公司的利息覆蓋倍數始終保持在2以上,短期流動性無須擔心。

配股發行募資40億,補充流動資金以及降低負債率

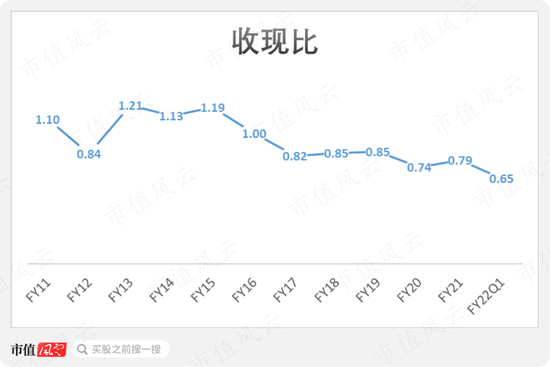

近年來大多數風電運營商都面臨的一個問題就是應收賬款大幅增長。

以節能風電爲例,應收賬款餘額逐年遞增,在2022年一季度末達到新高53億元。同時,應收賬款均值佔當期營業收入的比重也在2021年達到最高點115.4%。

不過並不需要過多擔心,因爲應收賬款主要構成爲應收標杆電費和應收可再生能源補貼電費,而對象也主要是國家電網旗下的電力公司,信用和支付記錄良好,壞賬率低。

2021年末節能風電應收賬款餘額前五名佔比合計高達77.59%,集中度較高,相對來說風險更低。

(來源:2021年年報)

所以公司的收現比近兩年呈現下跌趨勢,在2022年一季度下降至0.65。

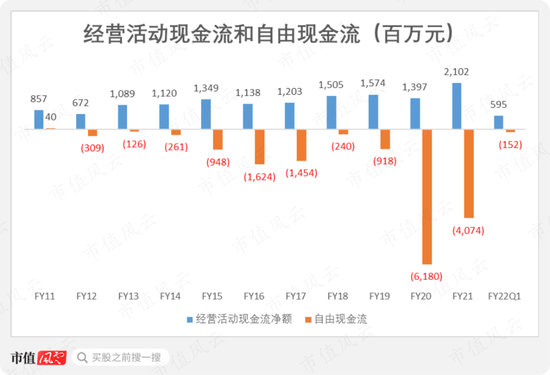

再加上近兩年的搶裝潮,公司需要持續、大量地投入建設,現金流壓力較大,自由現金流在2020年和2021年分別爲-61.8億元和-40.7億元。

這也是爲什麼我們看到公司在2020年增發股票,以及近年來負債率逐漸走高的主要原因。

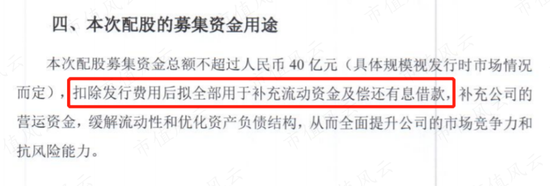

最近,公司也正在計劃通過配股募資形式籌集不超過40億元,該計劃還需獲得中國證監會的核準。

(來源:節能風電公司公告)

乘着搶裝潮的東風,節能風電實現了裝機量的大幅增長,營收和淨利潤紛紛在2021年創下歷史新高,不過公司的市場份額依舊較低。

市場化電力交易佔比較高,未來電價的波動將對公司業績產生較大的影響。

資產負債率高於平均水平,但是短期流動性問題不大。節能風電還可以通過母公司旗下的財務公司獲得利率較低的貸款,並且也正在籌劃配股事宜補充流動資金。

應收賬款走高,但是欠款方大多數都是國網公司旗下子公司,支付和信用記錄良好。