IDC:2021年全球大數據市場的IT總投資規模爲2,176.1億美元

IDC數據顯示,2021年全球大數據市場的IT總投資規模爲2,176.1億美元,並有望在2026年增至4,491.1億美元,五年預測期內(2021-2026)實現約15.6%的複合增長率(CAGR)。

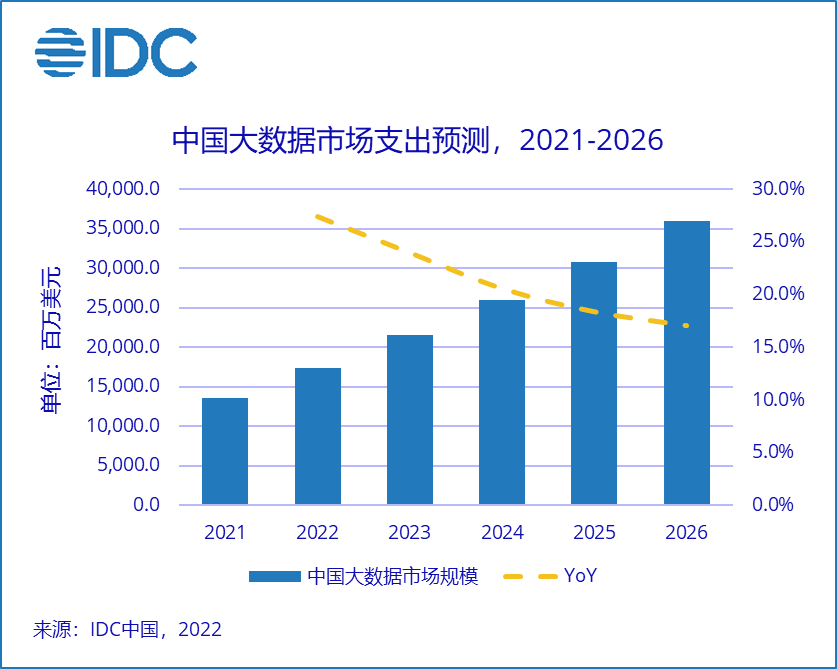

聚焦中國市場,IDC預計,2026年中國大數據IT支出規模預計爲359.5億美元,市場規模位列單體國家第二。從增速的角度來看,中國大數據IT支出五年CAGR約爲21.4%,位列全球第一。中國大數據市場增速持續領跑全球,呈現出強勁的增長態勢,市場前景廣闊。隨着數字經濟、數字化轉型、新基建等投資建設進一步加快,中國終端用戶對大數據硬件、軟件、服務的需求將穩步擴大。

技術維度

IDC預測,到2026年,中國大數據硬件市場IT投資規模將達到137.2億美元,超過2021年投資規模的兩倍。值得關注的是,未來五年,硬件市場仍將是中國大數據市場佔比最高的一級子市場,佔比規模接近四成。

聚焦中國大數據軟件市場,2026年大數據軟件將成爲第二大技術市場。大數據軟件以26.9%的五年CAGR強勢增長,軟件IT投資規模逐年接近硬件市場。其中,人工智能軟件平臺(AI Software Platforms)市場和終端用戶查詢、報告和分析(End-User Query, Reporting and Analysis Tools)市場將主導中國大數據軟件IT投資,兩者共計近軟件投資總規模的四成。從增速的角度來看,內容分析(Content Analytics Tools)技術子市場增速亮眼,該市場將以41.1%的五年CAGR快速擴大規模。未來大數據軟件市場將發揮承上啓下的關鍵作用,與上下游產品形成耦合榫卯結構。

從中國大數據服務市場的角度來看,2026年中國大數據服務市場規模將接近百億大關。面對全球服務市場增速放緩的大趨勢,中國大數據服務市場將以略高於全球平均水平的五年CAGR穩步增長。

行業應用

從行業終端用戶的角度來看,至2026年,專業服務、電信、金融和政府將成爲大數據相關IT支出的主力行業。具體而言,專業服務、電信、銀行和地方政府將會貢獻超過50%的中國大數據IT投資。就增速而言,醫療保健行業將以30.9%的五年CAGR成爲增長最快的行業終端用戶。此外,專業服務、離散製造、電信等行業也展現出了較大的發展潛力。IDC調研顯示,各行業領域企業都在不斷探索佈局大數據處理分析產品和完整解決方案,文娛、電商、社交等多樣式互聯網產品服務創新將持續帶動市場增長,對於信息化基礎較好、數據就緒度較高、市場服務要求更高的電信、金融等行業,平臺管理、決策分析等組合型產品市場前景明朗。另外,在政府專項政策推動下,智慧城市、智能製造、智慧醫療、智慧農業等領域也將迎來新的機遇。

終端用戶企業規模

IDC《全球大數據支出指南》將終端用戶企業規模由上至下分爲了五個區間,從企業規模的維度對大數據支出情況做出進一步透視。和上一版相比,中國大數據市場集中度有所提高。僱員超過1,000人的超大型企業在五年預測期內(2021-2026)佔據整個中國市場支出的65%左右,較之前預測小幅上調。中小型企業整體增速較快,但市場佔比較小。大數據市場呈現橫縱一體化發展格局,大型及超大型企業依託優勢數據資源、豐富行業場景經驗、高水平信息化技術、規模化服務體系以及較強預算支出能力,表現出較強競爭力。而中小型企業依託核心技術和業務資源優勢,在專業化需求上也擁有一定優勢。