新城控股半年報:毛利率逆勢增長 待結轉面積近3500萬方

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,新城控股集團股份有限公司(以下簡稱“新城控股”)發佈了2022年半年報。

上半年,在“住宅+商業”雙輪驅動戰略下,新城控股完成銷售回款760.3億元,交付物業近4萬套,商業物業出租及管理業務貢獻毛利佔比升至33.74%的新高水平,公司整體毛利率逆勢提升2.3個百分點,“三道紅線”指標均持續改善。

在宏觀經濟下行與全國疫情多點散發等因素影響下,房地產行業依舊在經歷多重考驗,行業和企業都在市場震盪中堅韌前行。新城控股雙輪驅動、輕重並舉的戰略模式,終在當前的地產行業調整中顯現出了充足的韌性。

交付近4萬套物業 結轉收入重頭在下半年

半年報顯示,新城控股上半年共實現60個子項目竣工交付,竣工面積爲653.56萬平米(含合聯營項目),交付物業近4萬套。

作爲優質房企代表,新城控股、碧桂園、龍湖等憑藉着通暢的融資渠道和充裕的現金流,在今年爭議較大的結轉交付方面,表現良好。實際上,房企的交付和銷售是相互依賴的關係。好的銷售回款,是提前交付的保障,而高品質交付,反過來又是銷售的口碑和信用的體現。

儘管處於行業前列,但上半年的生產交付不免受到疫情的反覆干擾。新城控股上半年竣工面積653.56萬平方米,實現營收428.03億元。公司賬面已售未結轉面積充足,達到3468.92萬平米,其中今年下半年計劃竣工148個子項目,實現竣工面積1762.80萬平方米,遠超上半年。

全年新城控股有望實現竣工面積約2400萬平米, 2022H2收入同比數據有望較上半年提升。

值得注意的是,新城控股的整體毛利率較去年同期提升2.29個百分點,至21.90%,這在當前行業環境下顯得格外突出。

緣何新城控股今年上半年的毛利率可以逆勢上揚呢?這主要得益於兩個方面:

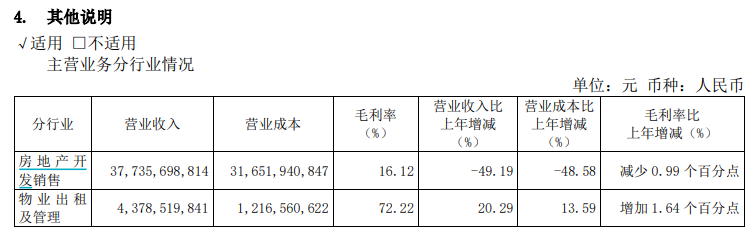

其一,貢獻業務大頭的房地產開發銷售業務(佔比88.16%)表現較爲穩定。半年報顯示,地產開發主業的毛利率爲16.12%,較其它房企同期毛利率水平表現較好。

其二,雙輪驅動的另一增長極(商業物業出租及管理業務)逐漸貢獻更多毛利。財報顯示,上半年物業出租及管理業務貢獻營收43.79億元,同比增長20.29%,且其毛利率同比增加1.64個百分點至72.22%。

(資料來源:公司半年報)

多年來,新城控股在商業上的佈局逐漸迎來收穫季。上半年,物業出租及管理業務貢獻的毛利達31.62億元,佔公司總毛利比重由去年同期的16.56%大幅提升至33.74%,對於業績的影響持續提升,同時也更能熨平週期波動。

“住宅+商業”雙輪驅動戰略帶來這幾點優勢

正如香港地產發展軌跡所展現的,在存量時代,恆隆、新世界、新鴻基、九龍倉等均已邁入“自持+出售”雙管齊下的開發“終極模式”。

但從目前已有的經驗來看,除了“開發+商業”模式外,其餘諸如“開發+產業新城”、“開發+商貿物流”等發展均不順利。內房企因此也越發注重商業項目的開發甚至自持,前有華潤、萬達、萬科,後有龍湖、新城等。

儘管自持物業盈利回收週期長,資金壓力大,但在行業景氣週期階段可以增厚公司資產降低融資成本,同時也可以帶來一定的拿地成本優勢。而在行業調整期,可以鞏固公司信用基礎,提升融資能力,創造經營現金流改善流動性,甚至可以趁行業低谷期做輕資產輸出。

截至上半年,新城控股在135個大中城市佈局了189個商業綜合體項目,已開業及委託管理的吾悅廣場達131座,商場開業數量位居我國境內外上市公司首位,開業面積達1189萬平方米,出租率達96%。

來源:新城控股公司官微

新城控股“住宅+商業”雙輪驅動戰略,在行業深度調整週期中,顯現出了足夠的韌性,主要體現在以下幾方面。

首先,如前文所述,持續擴張的商業對於業績的貢獻不斷提高。上半年,新城實現不含稅物業出租及管理收入43.79億元,佔公司營業收入的10.23%。由於商業運營(包括輕資產輸出)的高毛利和穩定性,可以明顯減少公司業績波動;

其次,租金收入可覆蓋當期利息支出。上半年,新城控股商業持續性經營收入持續大幅超過當期利息支出,約爲145.70%,減輕公司融資負擔。

再者,自持資產可以作爲融資增信資產。截至6月底,新城控股賬面投資性房地產達到新高的1122.55億元,今年前8月,已有近20座已開業吾悅廣場完成了經營性物業貸融資方案的落地,累計獲得融資62億。

最後,擁有成熟的商業開發、招商、運營經驗的開發商,在拿地和銷售端擁有更大的競爭力。上半年,新城控股完成合同銷售651.60億元,實現合同銷售面積657.20萬平方米,降幅要好於克而瑞統計的百強房企超50%的降幅。公司回款金額達760.3億元,回款率117%,位於行業前列。

銷售成績是土儲的結果。截至6月,新城控股的土地儲備在一、二線城市佔比接近40%,長三角區域三、四線城市佔比29.46%,憑藉着出色的綜合開發運營經驗,新城基本佈局在經濟面較好的活躍城市,且成本可控。目前,公司整體土儲爲1.31億平方米,爲2021全年銷售面積的5.56倍,可滿足未來2-3年左右的開發需求,拿地自由度較高,可以精挑細選新增項目。

以往,新城控股通過住宅開發產生的利潤來佈局商業資產,而今商業資產已經開始全面“反哺”物業開發業務。預計全年新城將新開業吾悅廣場25座、實現商業運營總收入105億元的年度目標。

示範房企融資渠道通暢 “三道紅線”指標持續優化

7月,證監會等三機構聯合發佈《關於推動債券市場更好支持民營企業改革發展的通知》,提出要加大債券融資服務力度,推動更多符合條件的優質民營企業納入知名成熟發行人名單,提高融資效率,鼓勵市場機構爲民營企業債券融資提供增信服務等。

作爲首批創設信用保護合約發債示範房企,新城控股的多元融資渠道一直保持通暢,早於5月30日成功發行2022年度第一期中票,發行規模10億元,這也是銀行間推出的首單房企信用風險緩釋憑證。同在5月,新城還發行了1億無增信美元債優先綠色票據,這在當前海外融資難度大的情況顯得難得,而在7月22日,新城的61.72億公司債獲也得中國證監會批覆。此外,吾悅廣場經營性物業貸也成爲新城控股的融資亮點,其債務久期也相對更長。

憑藉雙輪驅動貢獻的回款和多元的融資,新城控股上半年的融資更替順暢。今年已累計償付3筆、總計7億美元債,且年內已無到期美元債。2022年新城控股公開市場債務到期爲126億元,1-8月已到期償還或提前償還約103億元。

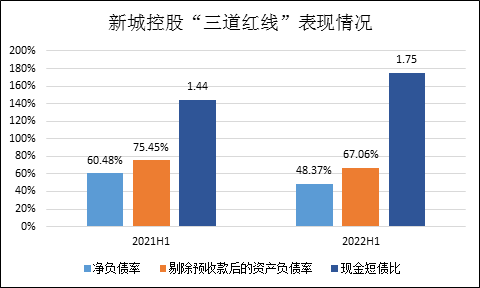

截至6月底,新城控股的有息負債共計822億元,同比下降191.60億元,較2021年末也壓降了76.67億元。公司在手現金餘額447.82億元,現金短債比則爲1.75倍,即使按照非受限現金短債比口徑,該比率也達到了1.06倍。

數據來源:公司財報

此外,新城控股合聯營權益有息負債爲91.44億元,較去年年底的115.13億再下降23.69億元。新城控股在財報中披露合聯營權益有息負債,財務更顯透明,表外負債可控、且在壓降。

在持續縮減有息負債後,新城控股目前的淨負債率爲48.37%,同比下降12.11個百分點;剔除合同負債和預收款項後的資產負債率爲67.06%,同比下降8.39個百分點。也就是說,公司的三道紅線在去年底全爲“綠檔”的基礎上,繼續降槓桿優化,進一步確保了公司層面的資金安全。