奶價鬆動噴粉重現,奶業新週期已至?

隨着9家上市、掛牌奶牛養殖企業半年報出爐,今年國內奶價走勢也有了大致輪廓。

農業農村部數據顯示,2022年上半年,我國奶業主產省份生鮮乳均價爲4.2元/公斤,同比下降1.4%。同期,各奶企原料奶均價也出現波動,加之飼料成本上漲,降本增效成爲今年奶業的主基調。有奶農告訴新京報記者,目前其奶價低於成本線,下游乳企的噴粉量(指經滅菌、噴霧乾燥等處理成奶粉狀態儲存)也在增加。

在飼料成本上漲、下游需求平穩及進口乳品下降的情況下,業內將今年奶價鬆動歸因奶源供給。近兩年受乳品供需兩旺刺激,全國掀起牧場建設熱,牧業公司之間、下游乳企與牧業公司之間併購頻繁。2020年、2021年,我國牛奶產量分別增長7.5%、7.1%,在業內看來這並非小數目。

有聲音認爲,我國奶業開始進入新一輪週期。但也有專家認爲,現階段國內奶源供給僅是暫時性過剩,根源在於乳品市場疲軟導致的需求下降,尚談不上“週期”一說。

應對飼料成本上漲

與去年同期奶牛養殖企業普遍業績雙增不同,2022年上半年,9家上市、掛牌奶企多數呈現增收不增利局面,這與飼料成本持續上漲直接相關。

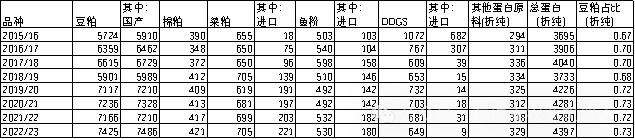

各奶企半年報顯示,受新冠疫情和國際形勢影響,奶牛養殖所需蛋白類飼料、玉米、粗飼料等原材料價格普遍上漲,進而導致養殖成本增加,生鮮乳毛利率下降。自2020年以來,國內玉米價格上漲超過50%。2022年,玉米市場價格延續高位小幅偏強運行,豆粕市場價格衝高回落,但價格重心明顯上移。

據農業農村部監測數據,2022年6月第五週,全國玉米平均價格爲3.02元/公斤,同比上漲1%;豆粕平均價格爲4.45元/千克,同比上漲20.3%。另據海關統計,2022年上半年,我國進口乾草累計81.77萬噸,同比增加6.9%;平均到岸價459.45美元/噸,同比上漲29.6%。

反映在上市、掛牌公司財報中,2022年上半年,優然牧業生鮮乳(原料奶)平均飼料成本爲2.43元/公斤,同比上漲14.6%,原料奶毛利率從2021年中期的40.4%降至32.3%。現代牧業原料奶飼料平均成本爲2.26元/公斤,增加0.17元/公斤,乳牛養殖業務毛利率減少5個百分點至32.2%。中國聖牧公斤奶飼料成本爲2.7元/公斤,同比上漲約6.6%,毛利率下降4.7個百分點至33.1%。

爲應對成本上漲,各上游奶企採取的主要手段是降本增效,同時拓展特色生鮮乳、肉牛產業、育種業務、飼料業務等方式提高盈利水平。

報告期內,優然牧業與甘肅第三方飼料生產商合作,完成國內高品質肉牛育種場的選址、規劃,育種業務收入實現翻番,同時提升有機奶、A2奶、DHA奶、娟姍奶、富硒奶等特色生鮮乳產量,優化產品結構,使原料奶毛利率降幅得以控制。

現代牧業採取的方式則是抓內生自繁,擴大規模提升單產,攤薄公斤奶飼料成本,適度平抑部分大宗物料價格上漲的影響。2021年11月,現代牧業完成收購富源國際,藉此開展飼料銷售業務,今年上半年,該業務收入爲7.74億元。

奶價從高位回落

自2018年起,我國奶價觸底反彈並進入景氣週期,2021年以來一直處於高位運行狀態。然而從今年各奶牛養殖企業半年報可以看出,奶價開始出現鬆動。

農業農村部數據顯示,2022年上半年,我國奶業主產省份生鮮乳均價爲4.2元/公斤,同比下降1.4%。2022年6月第五週監測數據顯示,奶牛主產區生鮮乳平均價爲4.12元/千克,同比下降4.2%。

反映在上市、掛牌公司財報中,2022年上半年,優然牧業原料奶平均單價爲4.63元/公斤,與2021年同期基本持平。中國聖牧原料奶平均銷售單價爲4.97元/公斤,同比下降1.1%。沃野牧豐公斤奶售價同比下降2.93%。現代牧業原料奶平均售價爲4.28元/公斤,同比減少2.5%。僅原生態牧業受下游客戶銷量增長影響,原料奶平均售價上漲12.2%,達到5.2元/公斤。

天津奶農王先生向新京報記者證實,每年7月-9月是奶價高點,但今年除7月略有上漲外,進入9月奶價開始回落,目前價格在3.9元/公斤左右,去年同期則爲4.2元左右。與此同時,飼料成本同比上漲約30%。“今年飼料一直在漲,公斤奶成本在4.2元、4.3元,奶價只有達到這個水平才能不虧。據我瞭解,今年很多中小牧場在賣牛,乳企噴粉量也在加大。”

現代牧業認爲,公司上半年奶價下降,主要因爲併購牧場多處於北方地區,奶價低於南方,以及受疫情影響,上半年消費疲軟造成奶價微降。光明乳業則在半年報中提到原奶價格從高位回落的另一大原因,即國內近年新建大型牧場陸續開始投產,原奶供給增加,2022年2月,全國奶價開始出現季節性下降。

奶業新週期來了?

從以往資料來看,影響國內奶價走勢的幾大因素主要有飼養成本、原奶供應量、下游需求量以及進口乳品量等。國家統計局數據顯示,2021年1月-6月,全國規模以上乳製品製造企業產量達到1510.9萬噸,同比增長1%。另據海關統計,上半年我國共計進口各類乳製品摺合成生鮮乳1048萬噸,同比減少18.1%。

飼料成本上漲、下游需求平穩及進口乳品下降,均有助於國內奶價維持在高位,導致奶價鬆動的主要原因是否在於供給?華北一位畜牧公司負責人認爲,“近幾年國內大規模新建牧場,奶牛存欄大幅增加,相關影響會在2023年財報中表現得更爲明顯。”

受此前奶牛存欄量持續下降、奶源緊張、需求上漲等因素影響,自2018年底起,我國奶牛養殖進入景氣週期,北方地區規劃了多個奶源產地,下游乳業對優質奶源的爭奪也越發激烈。市場供需兩旺,令國內牧場建設熱情不減。優然牧業、現代牧業、原生態牧業等大型牧業公司均在半年報中透露出新建或收購牧場的計劃。

數據顯示,2021年我國牛奶產量達到3683萬噸,奶牛存欄100頭以上規模化養殖比例達到70%。2020年、2021年,我國牛奶產量分別增長7.5%、7.1%,生鮮乳全年均價分別增長3.8%、13.4%,且進口乳品量同時增長,反映出國內乳品市場需求旺盛。2022年上半年,我國牛奶產量1669萬噸,同比增長8.4%。

在奶牛養殖業,素有三年一個週期的說法。面對今年奶價旺季不旺,有聲音認爲,奶業已步入新一輪週期。王先生也稱,已做好“過冬”準備,調整養殖模式保證牧場運營。

現代牧業創始人高麗娜曾對投資者表示,國內奶價曾在2014年達到新高,2015年、2016年出現價格回調,2017年至今又開始回升,“大家都覺得5年一個輪迴”。“疫情發生後,我認爲這個‘輪迴’也存在不確定因素,不能用老眼光或是老規律來判斷奶價走勢。”

對於“新週期”說法,《荷斯坦》雜誌主編豆明並不認同。他認爲,現階段國內奶源供給確實存在暫時性過剩問題,但根源在於乳品市場疲軟導致的需求下降,這一點從今年上半年進口乳品下降能夠得到證實。目前全球經濟開啓復甦,國內市場需求恢復只是時間問題。此外,大型牧場集團由於奶價相對較高,與下游乳企利益聯結更加緊密,因此擴欄增產並不存在風險,未來規模會越來越大。

新京報首席記者 郭鐵