商湯“發車”,此路不通?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/樟稻

來源/科技新知(ID:kejixinzhi)

商湯會跌成仙股嗎?

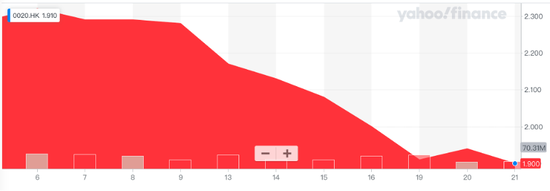

此前,6月末因“解禁”引起股價暴跌,商湯當日收盤股價跌幅46.77%,報3.13港元。因此,有不少股民發出上述疑問。

如今,這樣的擔憂正在演變爲現實。長時間的股價下探後,港股商湯跌至2港元創下歷史新低,且並無明顯拉昇的趨勢。同花順數據顯示,自去年12月30日上市至今176個交易日,商湯累計跌幅近50%。

一般情況下,公司股價是反映經營情況的晴雨表,也是判斷其好壞的一個指標。商湯的“腰斬”表明了業務基本面,同樣與其近段時間的一系列動作有關。

今年8月,商湯大張旗鼓地發佈了其首個消費級人工智能產品,一款名爲“元蘿蔔SenseRobot”的AI下棋機器人,隨後被業界羣嘲爲“僞需求”。截止目前,在部分電商平臺顯示銷量堪堪數百件。

不久後,商湯科技發佈半年報,實現營收14.2億元,同比下滑14.3%,較市場預期下降26%,作爲核心業務的智慧商業與智慧城市表現不佳。其股價也受此影響。

“救市”動作一計不成,一計又起。從近期的動作來看,商湯又企圖把寶押在智能汽車業務上。

據《晚點LatePost》獲悉,商湯調整了其核心業務部門智慧城市事業羣,約有500人離職。另一邊,商湯正在加碼智能汽車業務,一季度,智能汽車業務從移動智能事業羣中獨立爲一個新的事業羣。

當下,汽車行業正經歷百年未有之大變局,電動化、智能化、共享化、網聯化已成必然趨勢。以人工智能技術傍身的商湯,眼饞風口紅利可以理解,但從中分一杯羹的野心又能否如願?

舊業疲軟,尋找新故事

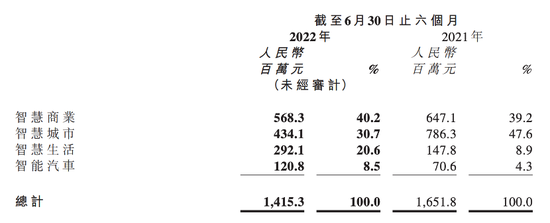

商湯的安防基本盤正在悄然瓦解。商湯的業務主要分爲智慧商業、智慧城市、智慧生活和智能汽車,前二者是兩大主力收入來源,合計貢獻了87.3%(2021年收入佔比)的營收。

這兩大業務本質上就屬於安防市場,而這個容量有限的賽道,早已經變成了一片紅海。

根據商湯最新財報顯示,智慧商業收入同比下降12%至人民幣5.68億元,客戶數量同比下降19%至512家;智慧城市收入同比下降45%至人民幣4.34億元,覆蓋的城市數量增加到155個,平均各城市收入同比下降58%至人民幣280萬元。

與上一年同期的營收對比或許更爲直觀。今年上半年,商湯智慧商業、智慧城市收入佔比分別爲40.2%、30.7%,去年同期則分別爲39.2%、47.6%,智慧商業和智慧城市的收入貢獻率由86.8%下降至70.9%。

財報中,商湯將兩大業務收入下降解釋爲,由於疫情的衝擊,智慧商業板塊的部分客戶未能按原定計劃完成產品的交付部署,導致部分銷售收入確認延後;以及導致部分省市原定的智慧城市建設進度延後。

但可以看到,作爲安防龍頭企業之一的海康威視,其半年報顯示,公共服務事業羣PBG實現營收69.75億元,同比下降1.40%。同樣由於疫情期間較多地方政府將主要精力投入在防控上,項目推進較慢,同行海康的收入下滑卻小得多。

其實不難理解,現如今,整個AI行業的進入門檻大幅降低,技術越發普及,在商業落地上,各家廠商的技術差距正在縮小。

而此前安防領域內的老牌玩家,如海康威視、大華股份等不斷補齊自身的短板,和這些在渠道、供應鏈等方面具有優勢的傳統軟硬件廠商相比,AI公司的算法優勢反而被削弱。近期各家的半年報數據,已經反映了上述趨勢。

對此,商湯免不了有選擇地轉移業務重心。

《晚點LatePost》披露,商湯先是調整了其核心業務部門智慧城市事業羣。此輪調整前,商湯總人數接近6000人,其中智慧城市事業羣總人數超過2000人,目前已約有500人離職。也有網友透露稱,智慧城市事業羣作爲此次裁員重災區,裁員比例高達50%。

另一方面,商湯智能汽車業務仍在招聘,並在內部開放了轉崗機會,要求申請者有自動駕駛等汽車相關經驗。目前商湯智能汽車事業羣已有超1000名員工。

商湯此舉也有一定可取之處。

從此次財報上看,智能汽車收入同比增長16%至人民幣1.84億元,佔集團總收入的9%,相較於2021年全年的4%佔比有較大提升;智能汽車板塊服務客戶數20個,同比上升54%,單客戶收入提高11%,可以說有較大上漲空間。

現階段,在“AI四小龍”中,商湯科技涉及的業務線最爲廣泛。此前招股書顯示,商湯科技已在多個領域進行了佈局,業務涵蓋智慧城市、智慧交通、智慧園區、智慧物業、智慧通行、智慧文旅、智能汽車以及教育、醫療、遙感、廣電、商業、工業、金融等多個行業。

如今加碼智能汽車賽道,起碼看着比之前面向C端的下棋機器人產品,要靠譜得多。

想“發車”?不太容易

商湯最早於2016年,通過與本田的合作,正式入局汽車領域。

2017年12月7日,Honda(本田)的研發子公司——株式會社本田研究所,宣佈與商湯科技簽訂了爲期5年的聯合研發協議,專項研究自動駕駛技術。

此後,市場上關於商湯在汽車領域的聲量逐年漸消。直到2021年之後,智能汽車行業備受關注,市場規模不斷擴大,而被質疑“蹭熱點”的商湯,隨即推出了智能汽車解決方案SenseAuto絕影。

有一個有趣的相關統計:在今年3月公佈的2021年報中,商湯科技一共提到智能汽車18次,智慧商業、智慧生活分別僅爲14次和11次,可見期待之高。

此前在2021年7月7日,商湯科技推出了智能車艙和智能駕駛產品,智能車艙產品包括人臉識別認證、駕駛員分析系統、手勢識別、DMS後裝軟硬件一體化方案等;智能駕駛包括ADAS系統、L4級別自動駕駛解決方案等。

可以看到,在汽車智能化要素上,商湯從智能座艙到ADAS輔助駕駛,再到L4高階自動駕駛,幾乎涉獵了整個電動汽車智能化下半場所有環節。從技術路徑來看,商湯也對單車智能和車路協同各有關注。

可問題是,業務大而全的商湯科技能否做到廣而精?

面對產業鏈中做精做專的蘑菇車聯、小馬智行等獨角獸公司,以及有着產業影響力的百度、華爲等大廠的夾擊,商湯想在智能汽車領域開拓的困難程度可想而知。

近期,商湯又把目光聚焦於車路協同領域。在2022WAIC世界人工智能大會上,發佈了SenseAuto V2X商湯絕影車路協同平臺。

所謂車路協同,是將車與車、車與路的信息相互聯通,由智能車輛、智能道路兩大關鍵部分組成。理論上,當車路協同感知、協同決策控制達到一定能力水平時,車輛就可以在所有時間、所有道路環境安全行駛。

現階段,車路協同領域逐漸被關注,全國的車路協同示範區已經超過40個。億歐智庫預測,2030年中國車路協同市場規模將達到4960億元。

這波風口已經有不少企業投身其中,比如一些此前在技術領域薄弱、急於輸血的自動駕駛和車聯網公司。典型的有蘑菇車聯,早先實際上是一家車聯網公司。

自蘑菇車聯“轉身”之後,公開資料顯示,在2022年的1月、7月和8月,先後和雲南省大理市、四川省天府新區、江蘇省無錫市梁溪區和北京市通州區簽署戰略合作協議,落地項目金額分別爲10億元、30億元、20億元和16億元,累計合同金額超80億元。這足以讓四處開工的AI企業眼紅。

不過,也需要清楚地認識到,目前國內的車路協同更多是以試點的形式存在。在這個過程中,像蘑菇車聯這樣的車路協同參與者能夠獲取相應的商業效益,隨着更多項目落地,當地政企參與方也會愈加清醒。

並且,車路協同的落地還需要面臨責任歸屬、法律法規、道德維度、市場監管、成本分攤、價值分配、商業保險等諸多複雜因素,實際上已經超出了技術範疇。

對於商湯而言,智能汽車可是一個燒錢的遊戲。因此需要思考一個問題是,就商湯科技目前的基本面,能否支撐智能汽車業務開花結果?

寫在最後

盯上智能汽車的人工智能企業不只商湯。

同樣是在2022WAIC世界人工智能大會上,“AI四小龍”中的雲從科技也展示了其最新的AI領域佈局——人工智能人機協同系統CWOS構建車路城一體化大腦。

今年,雲從宣佈拓展智能網聯汽車領域,並在車路城協同開放平臺、人工智能核心技術研發、硬件系統核心技術研發、智能座艙等方向重點發力。單從業務上看,這和商湯科技屬於嚴重“撞車”。

不僅如此,去年對外公佈終止科創板IPO後,“AI四小龍”中的依圖科技也開始瞄準投資火熱的自動駕駛賽道,目前已設立上海依行機器人科技有限公司。

可見,在汽車領域,無論是車內的智能交互還是整車的自動駕駛,都是國內AI企業接下來重點發力的方向。對於AI企業來說,自動駕駛和智能汽車也是未來不可或缺的市場。

可以感受到的是,“知根知底”的依圖和雲從入場,無形中給商湯添加了壓力。再加上綜合實力更強的科技巨頭,商湯後續將面對的挑戰更是難以想象。

此前,“科技新知”在《商湯扯下AI行業遮羞布》一文提到過,人工智能先天具有“侷限性”:AI通用技術本身並無商業價值,AI公司需要花費更多時間將自己研發的AI技術落地到客戶場景中,才能給客戶帶來價值。

而這就意味着,當AI公司必須進入到一個與產業結合的市場,事實上也進入到一個由原本產業中的巨頭所主導的領域。AI公司在拓客的同時將面臨不斷補齊AI能力的競爭對手,且後者在產業鏈上下游更具優勢。

顯然,對於商湯而言,現在安防等領域的賦能發展到瓶頸階段,需要第二條增長曲線,此次加碼智能汽車就基於此。但怕就怕的是,最終仍舊難逃“侷限性”的命運。