華爾街資產泡沫逐步消亡!投資者留足“子彈”靜待價格持續下跌

隨着美聯儲加大抗擊通脹的力度,華爾街的每一項資產都在貶值,且這樣的跌勢可能還會持續一段時間。

週三,美聯儲如期連續第三次加息75個基點,將基準利率上調至3%-3.25%區間。美聯儲主席鮑威爾強調繼續堅持控制通脹,正在將政策調整到足夠限制經濟增長的水平。

美聯儲最新公佈的點陣圖還顯示,美聯儲預計基準利率到今年年底將升至4.4%,比上次發佈的點陣圖預測高出100基點;此外,在美聯儲停止抗擊不斷飆升的通脹之前,基準利率將在明年達到4.6%的峯值,高於市場此前預計的4.5%的峯值。

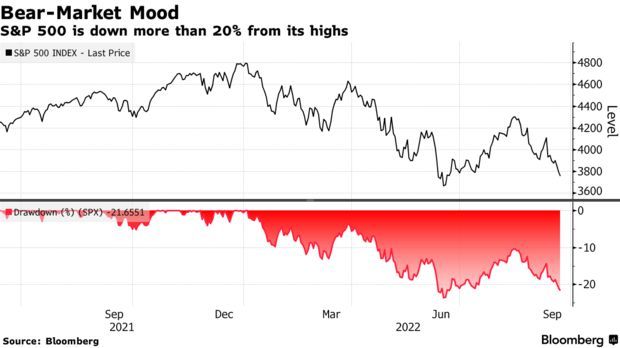

本月剛開始的溫和拋售已演變爲利率刺激下不斷加劇的暴跌,標普500指數在今年夏季的漲幅已幾乎被全部抹去。公司債令人垂涎的收益率還不足以吸引買家,而投資者越來越多地持有現金,等待美聯儲緊縮政策對經濟造成的更多痛苦、以及更好的買入機會。美國企業融資環境的收緊令負債企業在股市的前景更加黯淡。

對於那些面臨利潤率萎縮的公司來說,這一切來得不是時候。股市估值雖然處於多年高點,但在標普500指數較疫情期間低點翻了一番之後,可能還會進一步下跌。而且,即使美債名義收益率處於十多年來的最高水平,但經通脹調整後的利率仍有進一步攀升的空間。

美聯儲主席鮑威爾及其他政策制定者不會對資產價格的急劇下跌感到不安。在過去的六個月裏,他們的態度從委婉變得直接,並表示除非金融市場的過度行爲得到緩解,否則通脹不會下降。自美聯儲從3月開始收緊政策以來,基準10年期美債收益率已躍升逾1.5個百分點,美股暴跌20%,垃圾級債券息差擴大了約90個基點,而且可能還有更多的痛苦會出現。

Bespoke Investment Group全球宏觀策略師George Pearkes表示:“美聯儲釋放出來的信息是,他們將繼續加息,直到出現問題。”“還沒有任何東西被破壞的事實告訴我們,我們還沒到結束的時候。如果美聯儲有這種情緒,那麼市場應該如何觸底?”

週四,標普500指數收跌0.84%,報3757.99點,爲連續第三天走低,並創下了2021年1月以來在美聯儲決議日的最差表現。投資者們似乎終於意識到了美聯儲給出的信號:在貨幣政策刺激達到峯值的時代之後,資產價格反通脹是緩解更廣泛經濟中的價格壓力的必要副產品。

明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)在8月底有過類似的表態。他當時表示,在鮑威爾于傑克遜霍爾年會的講話中強調美聯儲將致力於抗擊通脹,他很高興看到市場因鮑威爾的講話而大幅下挫,“人們現在明白我們關於讓通脹率回落至2%的承諾有多鄭重”。

數據顯示,在8月份打破了連續三個月的資金外流之後,美國股票交易所交易基金(ETF)已遭遇了逾50億美元的資金外流。與此同時,市場中投機程度較高的領域正在受到懲罰,高盛一籃子非盈利科技公司9月份迄今爲止已下跌12%,有望創下5月以來的最差單月表現。

B. Riley首席市場策略師Art Hogan認爲:“如果有更積極的賣家和不那麼積極的賣家,這種供需失衡肯定會導致股價出現一些反通脹。”“從某種程度上說,這就是我們現在所經歷的,這與其他東西的需求減少類似。”

儘管各資產類別的價格持續下跌,但並未出現像被迫清盤或系統性壓力等投資者恐慌的重大跡象。金融狀況(衡量市場壓力的跨資產指標)更接近美聯儲3月首次加息前的水平。儘管信貸發行放緩,但投資級公司整體上仍有能力利用一級市場(儘管要付出一定的代價)。

Bokeh Capital Partners的首席投資官兼創始人Kim Forrest表示,在這樣的背景下,堅持下去、等於與採取“敵對行動”的美聯儲達成更大的交易是有道理的。他表示:“美聯儲已經制定了遏制通脹的策略,但看起來這樣的策略同時也會扼殺經濟,這就是買家不那麼積極的原因。”他補充稱,即使在當前已經下跌了許多的資產價格在之後可能還會變得更便宜。

責任編輯:於健 SF069