中信明明:存款利率下調對債市利空還是利多?

明晰筆談

存款利率調降之後,部分觀點認爲存貸款利率下調將帶動債市利率進一步走低,然而,“比價效應”並非當前債市的主邏輯,後續更需關注資金面收斂情況以及寬信用和經濟修復的成色。當前經濟增長仍處於潛在增速之下,預計短期內長債利率將維持窄幅震盪運行。如果後續LPR繼續下調,伴隨着寬信用和穩增長的政策效果顯現,債市利率或將迎來上行壓力。

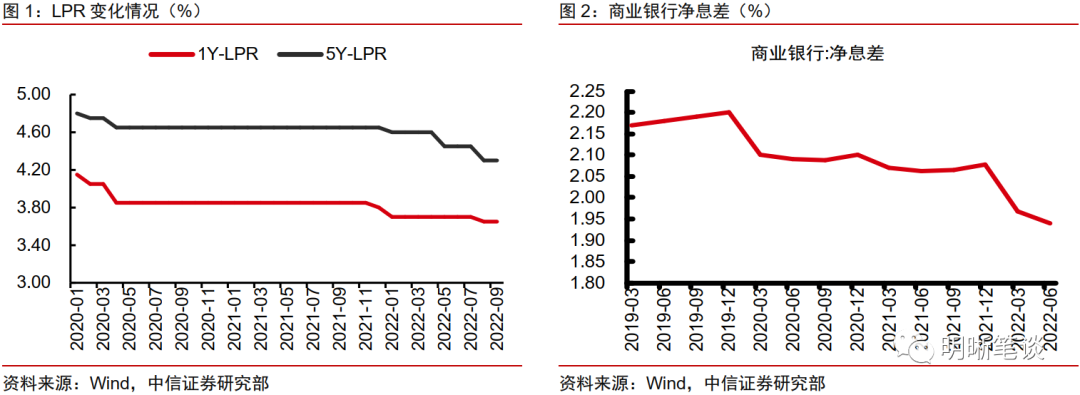

存款利率年內再度集體下調。近期多家銀行下調存款掛牌利率,是年內第二次出現的銀行集體下調存款利率。本次存款利率下調主要是針對8月LPR的變化,但也反映出目前在新的利率傳導體系下銀行穩息差的機制,爲後續LPR調降減少了阻力。存款掛牌利率下調後,市場對年內LPR再次下調更有信心,但同時也有觀點認爲,存貸款利率下行背景下,受比價效應影響,相關的金融市場利率的走勢也將繼續向下。然而我們認爲這樣的觀點是有待商榷的。

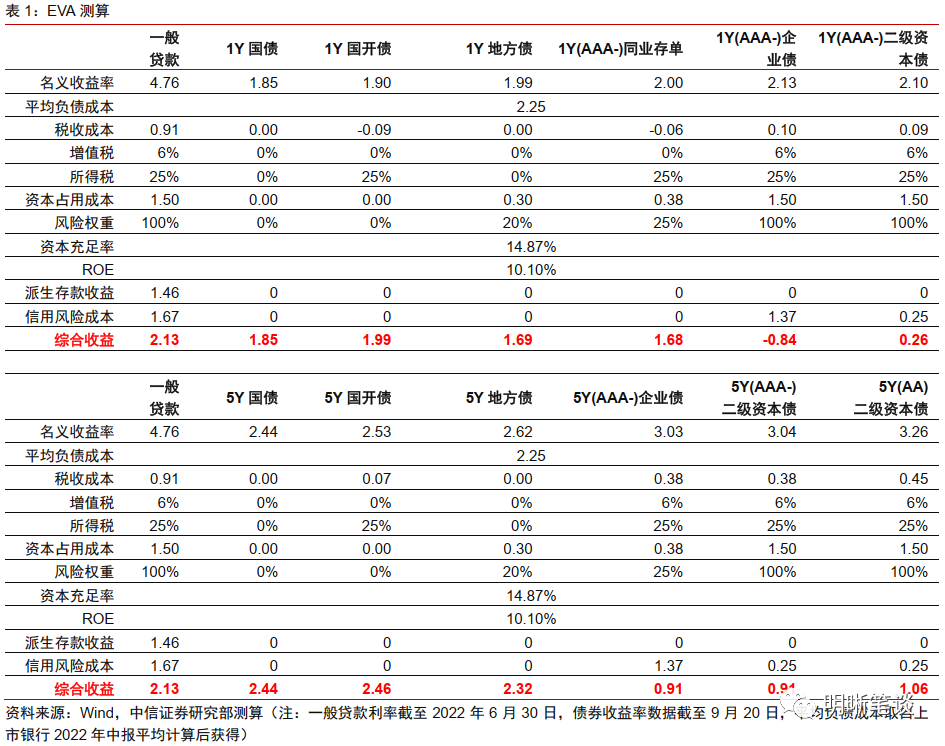

其一,在EVA比較下,配置利率債的收益優勢並不明顯,貸款仍然是銀行最主要的資產。根據EVA測算各類資產的實際收益情況,目前5年期國債的綜合收益優勢並不明顯,而且信貸通過綜合服務派生中間業務收入的附加價值並未在EVA測算中體現出來,因此會低估了貸款的吸引力。除此以外,信貸投放規模的考覈也需要銀行納入重點考量,央行已經多次強調“保持貸款總量增長的穩定性”。銀行在監管壓力之下,也具有較高的信貸投放意願。

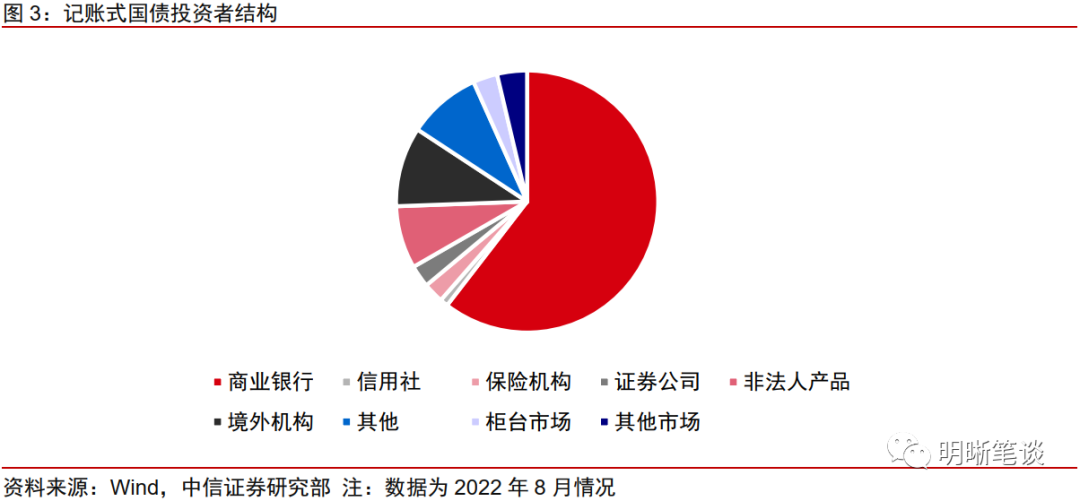

其二,貸款投放與國債配置的主體並不完全一致,即便從銀行內部來看,也需要考慮內部轉移定價的對各業務部門的激勵情況。雖然商業銀行在國債市場持有人結構中佔比最高,但仍有約40%的份額由廣義基金等其他投資者持有,因此貸款成本傳遞至債券市場的效果也會弱化。即便從銀行內部來看,“比價效應”能否有效發揮作用還取決於內部資金轉移定價(FTP)對經營單元的考覈要求,單純從收益率的變化並不能直接推導出資金在貸款和債券之間的切換。

其三,利率債定價因素繁多,除了配置力量變化外,基本面、資金面等也會對其產生重要影響。“比價效應”對於投資者行爲影響較大,但除此以外,在利率債分析過程中,經濟基本面、政策面、資金面等也是更爲重要且更爲主流的研究對象。目前經濟短期的復甦趨勢和中期的週期性壓力,將會對後續利率走勢產生更重要的影響。此外,9月央行縮量續作MLF,引導資金利率向政策利率靠攏,收益率曲線或呈現平坦化形變。

如何看待LPR後續變化及影響?降成本和寬信用目標下,我們判斷年內LPR報價仍有下調空間,且非對稱下調概率更高,但後續LPR下調空間與節奏仍需觀察信貸修復情況以及其他降成本工具的催化。9月LPR報價維持不變,但一攬子穩經濟政策已經逐步落地,如若後續LPR如期下調,信貸會有更明顯的修復,同時基本面預期也會有所改善。

債市策略:近期經濟基本面修復預期升溫,長債利率自9月份以來呈現上行態勢,後續需關注資金面收斂情況以及寬信用和經濟修復的成色。但是當前經濟增長仍處於潛在增速之下,因此預計短期內長債利率將維持窄幅震盪運行。如果後續LPR繼續下調,伴隨着寬信用和穩增長的政策效果顯現,債市利率或將迎來上行壓力。

存款利率年內再度集體下調

存款掛牌利率下調,利率市場化再進一程

近期多家銀行下調存款掛牌利率,是年內第二次出現的銀行集體下調存款利率。9月15日,工商銀行、農業銀行、交通銀行和建設銀行、中國銀行發佈最新存款掛牌利率的公告,全部存款品種的存款掛牌利率均有下調。例如,活期存款掛牌利率下調5個基點至0.25%,一年期和五年期定期存款掛牌利率下調10BP至1.65%和2.65%;掛牌利率降幅最大的是三年期定期存款,下調15BP至2.6%。據“券商中國”記者的不完全統計,9月16日,中信銀行、光大銀行、民生銀行、平安銀行、浦發銀行、廣發銀行、華夏銀行、恆豐銀行等至少8家股份行宣佈下調存款利率,活期存款利率普遍下調5個基點,各類定期存款產品下調幅度在10-50個基點不等。實際上,今年工農中建交郵儲等國有銀行和大部分股份制銀行均已於4月下旬下調了其1年期以上期限定期存款和大額存單利率,部分地方法人機構也相應做出下調。本次存款掛牌利率下調是年內第二次出現多家銀行集體下調存款利率。

本次存款利率下調主要是針對8月LPR的變化,但也反映出目前在新的利率傳導體系下銀行穩息差的機制,爲後續LPR調降減少了阻力。2022年4月,人民銀行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率爲代表的債券市場利率和以1年期LPR爲代表的貸款市場利率,合理調整存款利率水平。在此機制下,銀行跟蹤利率變化,提升存款市場化定價能力,也有助於穩定銀行淨息差,緩解貸款利率單邊下行導致銀行經營難度增大的問題。雖然本次存款利率下調是針對8月LPR下調的回應,無法直接驅動後續LPR下調,但是銀行負債成本得到控制確實爲調降LPR打開了空間。

部分有待商榷的觀點

存款掛牌利率下調後,市場對年內LPR再次下調更有信心,但同時也有觀點認爲,存貸款利率下行背景下,受比價效應影響,相關的金融市場利率的走勢也將繼續向下。有觀點認爲,當存款成本下行後,同爲負債來源的同業存單等品種,其市場需求也會隨之減弱,成本改善效果會傳遞至同業端,促使其利率下行;更重要的是,後續LPR一旦下調,實際存款利率走低,對銀行資金的吸引力減弱,銀行在資產配置過程中會基於收益回報的高低排序而轉向債券類資產,進而引導債券利率下行(即我們常說的“比價效應”)。

然而我們認爲這樣的觀點是有待商榷的。“比價效應”理論上固然正確,且從配置策略角度來說是會對債市產生正面作用,但實際上還存在諸多幹擾因素使得最終情況和推導結果之間有較大的出入。

爲何“比價效應”不是當前債市主邏輯

其一,在EVA比較下,配置利率債的收益優勢並不明顯,考慮到銀行信貸投放考覈壓力以及通過綜合服務派生中間業務收入的附加價值,貸款仍然是銀行最主要的資產。從名義收益率角度來看,一般貸款顯著高於各類利率債,而根據EVA測算各類資產的實際收益情況,目前5年期國債相較於一般貸款的綜合收益優勢並不明顯;且在一般貸款綜合收益的計算過程中,資本佔用成本拖累較大,但從實際情況來說,對於許多銀行,尤其是大中型銀行,資本佔用成本可能並不是重點需要考量的,而且通過綜合服務派生中間業務收入的附加價值並未在EVA測算中體現出來,因此會低估了貸款在銀行資產配置選擇中的吸引力。除此以外,信貸投放規模的考覈因素也需要銀行納入重點考量,尤其是從去年8月以來,央行已經召開了四次金融機構貨幣信貸形式分析座談會,部署推進當前和下一階段信貸工作,多次強調“保持貸款總量增長的穩定性”。銀行在監管壓力之下,也具有較高的信貸投放意願。

其二,貸款投放與國債配置的主體並不完全一致,即便從銀行內部來看,資金也無法在貸款和債券之間自由切換,還需要考慮內部轉移定價的對各業務部門的激勵情況。 “比價效應”的一個重要前提是債券投資者和信貸投放者是同一主體。事實上,雖然商業銀行在國債市場持有人結構中佔比最高,但仍有約40%的份額由廣義基金等其他投資者持有,因此貸款成本改善傳遞至債券市場的效果也會相應弱化。即便從銀行內部來看,“比價效應”能否有效發揮作用還取決於內部資金轉移定價(FTP)對經營單元的考覈要求。對於分支行或其他經營部門,直接決定其業績的是FTP收益,而資產部門FTP收益=資產執行價格-資產FTP價格。換言之,銀行經營戰略和總行司庫行爲會影響銀行配置資產時的偏好,單純收益率的變化並不能直接推導出資金在貸款和債券之間的切換。

其三,利率債定價因素繁多,除了配置力量變化外,基本面、資金面等也會對其產生重要影響。“比價效應”對於投資者行爲影響較大,但除此以外,在利率債分析過程中,經濟基本面、政策面、資金面等也是更爲重要且更爲主流的研究對象。8月以來連續5次國常會部署穩經濟措施,政府穩增長決心凸顯,這一輪政策力度的連續性或將有所加強。從經濟數據上看,8月已經出現了一些需求改善的信號,但拉長來看,我們或仍將處在週期性壓力相對較大的時期。經濟短期的復甦趨勢和中期的週期性壓力,預計將會對後續利率走勢產生更重要的影響。此外,9月央行縮量續作MLF,引導資金利率向政策利率靠攏,收益率曲線或呈現平坦化形變。

如何看待LPR後續變化及影響

降成本和寬信用目標下,我們判斷年內LPR報價仍有下調空間,且非對稱下調概率更高,但後續LPR下調空間與節奏仍需觀察信貸修復情況以及其他降成本工具的催化。我們在《債市啓明系列20220825——國常會再提LPR改革,下一次降息何時來臨?》中曾指出,8月24日國常會要求持續釋放貸款市場報價利率改革和傳導效應,降低融資成本,因此8月的LPR下調並非本輪刺激的終點,未來政策與銀行的行動仍需加碼。銀行負債端成本的控制以及中長貸提振的需求將驅動長端LPR進一步下行,我們預計四季度5年期LPR仍有下調5-10BP的可能性。但更具體的下調空間與節奏,還需觀察信貸修復情況以及其他降成本工具的催化。四季度MLF到期量爲2萬億元,可能存在降準置換MLF的操作空間。

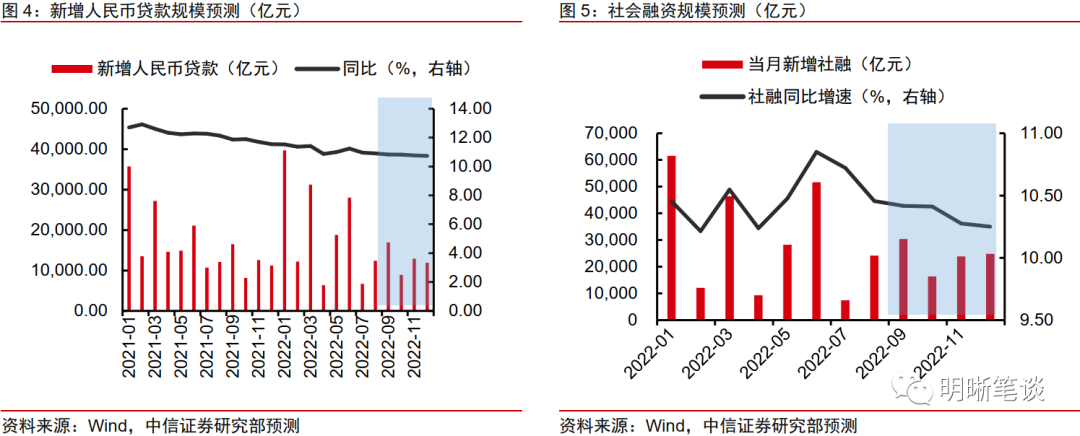

9月LPR報價維持不變,但一攬子穩經濟政策已經逐步落地,如若後續LPR如期下調,信貸會有更明顯的修復,同時基本面預期也會有所改善。除了降息以外,未來貨幣、財政、地產等領域增量政策有很多值得期待:當前多地購房政策已經進行調整放鬆,支持剛性和改善性住房需求的同時,有助於購房者預期和置業信心恢復;再貸款等結構性政策工具“聚焦重點、合理適度、有進有退”,截至6月末,10項結構性工具合計餘額5.4萬億元,僅考慮今年新設的專項再貸款,後續仍有近4000億元額度待使用;央行調增政策性銀行信貸額度8000億元,此後設立政策性、開發性金融工具並調增額度至6000億元以上。以上措施雖然不能完全直接計入信貸,但有助於改善融資需求,特別是中長期貸款需求。如果後續LPR如預期下調,還將進一步刺激信貸的增長。總體來看,預計後續金融機構將繼續“保持貸款總量增長的穩定性”。受基數效應影響,社融同比增速的下行趨勢不改,但是下行的幅度和節奏可能優於市場此前預期,全年社融同比增速可能落在10.3%附近,而全年新增人民幣貸款可能接近21萬億元。

債市策略

存款利率調降之後,部分觀點認爲存貸款利率下調將帶動債市利率進一步走低,然而經過分析,“比價效應”並非當前債市的主邏輯。近期經濟基本面修復預期升溫,長債利率自9月份以來呈現上行態勢,後續需關注資金面收斂情況以及寬信用和經濟修復的成色。但是當前經濟增長仍處於潛在增速之下,因此預計短期內長債利率將維持窄幅震盪運行。如果後續LPR繼續下調,伴隨着寬信用和穩增長的政策效果顯現,債市利率或將迎來上行壓力。

資金面市場回顧

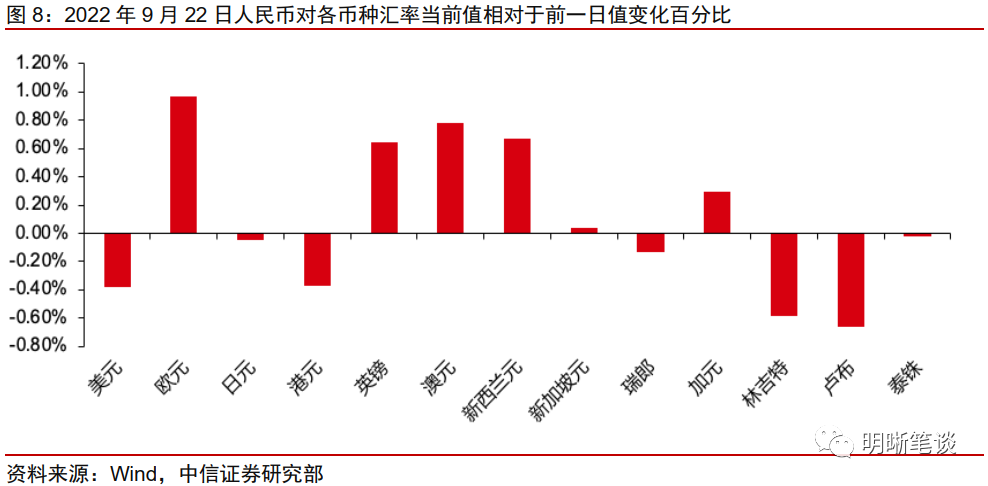

2022年9月22日,銀存間質押式回購加權利率大體上行,隔夜、7天、14天、21天和1個月分別變動了0.78bps、-7.86bps、2.65bps、1.39bps和4.83bps至1.46%、1.60%、1.82%、1.97%和1.98%。國債到期收益率大體上行,1年、3年、5年、10年分別變動-0.50bps、-0.33bps、1.04bp、0.50bps至1.82%、2.24%、2.44%、2.65%。7月11日上證綜指下跌0.27%至3108.91,深證成指下跌0.84%至11114.43,創業板指下跌0.52%至2319.42。

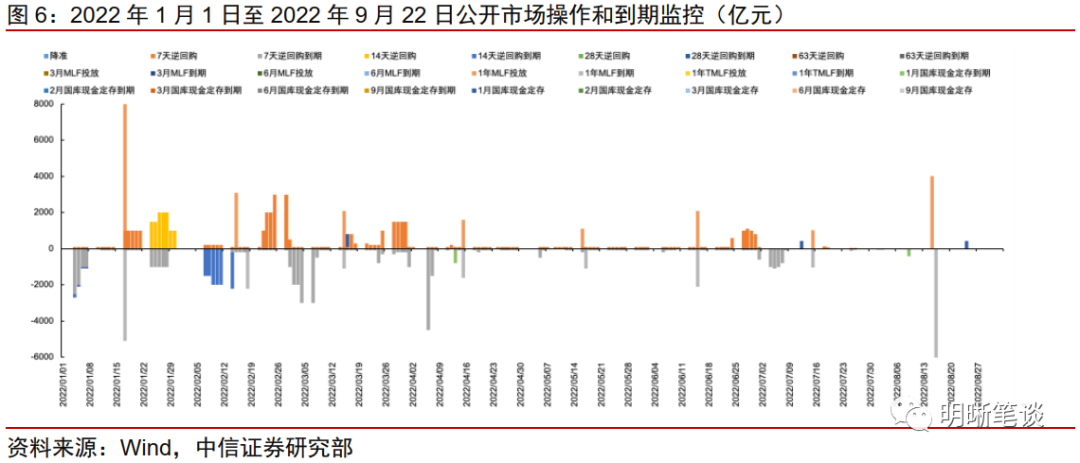

央行公告稱,爲維護季末流動性平穩,2022年9月22日人民銀行以利率招標方式開展了180億元7天期和14天期逆回購操作。當日央行公開市場開展20億元7天逆回購和160億元14天逆回購操作,當日有20億元逆回購到期,實現流動性淨投放160億元。

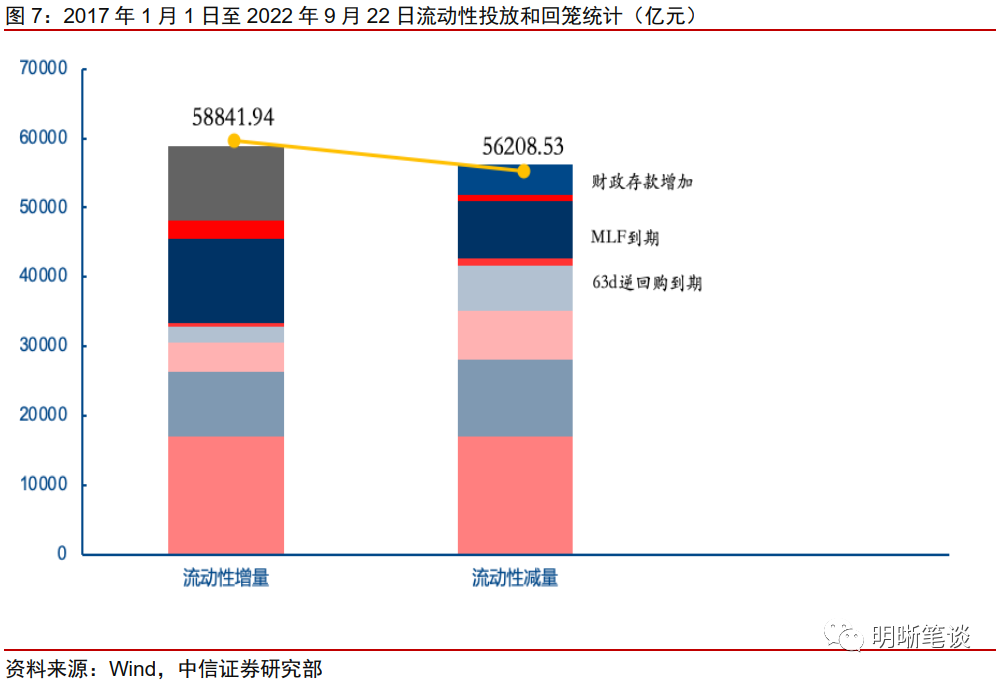

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

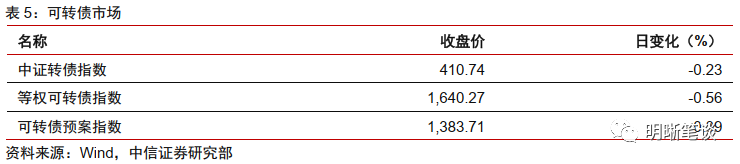

9月22日轉債市場,中證轉債指數收於410.74點,日下跌0.23%,可轉債指數收於1640.27點,日下跌0.56%,可轉債預案指數收於1383.71點,日下跌0.39%;平均轉債價格138.42元,平均平價爲94.78元。438支上市交易可轉債,除7支停牌,147支上漲,4支橫盤,280支下跌。其中斯萊轉債(7.18%)、勝藍轉債(6.92%)和起帆轉債(5.53%)領漲,盤龍轉債(-4.75%)、鉑科轉債(-4.71%)和天鐵轉債(-4.09%)領跌。431支可轉債正股,117支上漲,12支橫盤,302支下跌。其中起帆電纜(10.01%)、久其軟件(9.98%)和國城礦業(7.95%)領漲,嶺南股份(-6.04%)、臺華新材(-5.92%)和科倫藥業(-5.66 %)領跌。

中證轉債指數上週受正股市場拖累跌幅明顯,創下本輪調整以來新低。市場交投水平依舊清淡,投資者參與熱情不佳觀望情緒濃厚。

雖然從當前估值水平來看其高估的風險在前期已經得到較大程度的釋放,上週權益市場的快速殺跌也未明顯衝擊轉債估值水平,但客觀而言20%-25%區間內波動的股性估值並不便宜,對正股後續走勢隱含了較強的預期,這一估值水平實質上限制了轉債市場的性價比,也導致了參與資金的觀望情緒濃厚。當前市場上重點觀察的幾方面因素:一是在正股持續殺跌的背景下持續觀察估值能否再次有效回落,若跌至15%-20%區間之內則抬升市場總體性價比;二是從結構性角度來看諸多高價標的的估值水平已經壓縮接近零水平,但是高價標的正股波動較大,當前市場預期較差,需要精細擇券;三是雖然轉債估值尚未被低估,但價格指標也不可忽略,轉債價格近期回落較多,在價格風險可控的背景下既可以低位佈局優質標的也可以從逆週期角度博弈正股潛在彈性,這一方向我們認爲是當前轉債市場需重點關注的策略。

泛消費板塊受到需求不振的持續拖累,但當前市場預期較差邊際彈性較大。從轉債市場來看屬於價格安全墊相對較好、正股潛在彈性高的方向,可以適當增加配置比例,其中可選消費、豬週期等標的爲主。

製造業方向近期回落較多,成長標的仍屬於高景氣區間,這一方向尤其需要精選標的,當前建議優先配置白馬高彈性個券。我們建議重點圍繞專精特新、國產替代以及清潔能源等方向佈局。隨着近期市場回落,清潔能源方向可能重新迎來佈局窗口期。

本文節選自中信證券研究部已於2022年9月23日發佈《債市啓明系列20220923-存款利率下調對債市利空還是利多?》,具體分析內容(包括相關風險提示等)請詳見報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容爲準。