Mysteel解讀:弱需求vs強預期,豬市調整現分歧

我的鋼鐵網

【導語】進入9月份,各區域氣溫不斷下降,但市場需求並未如預期向好。上半月在中秋節日備貨的帶動下,屠宰企業開工率較上月末上升不足兩個百分。假期過後消費再次陷入低迷,屠宰企業開工率亦由23.7%回調至月內低點20.6%。那麼月內豬價在弱需求影響下,強預期又表現在哪些方面,市場又存在哪些分歧及風險壓力,接下來本文進行詳細分析。

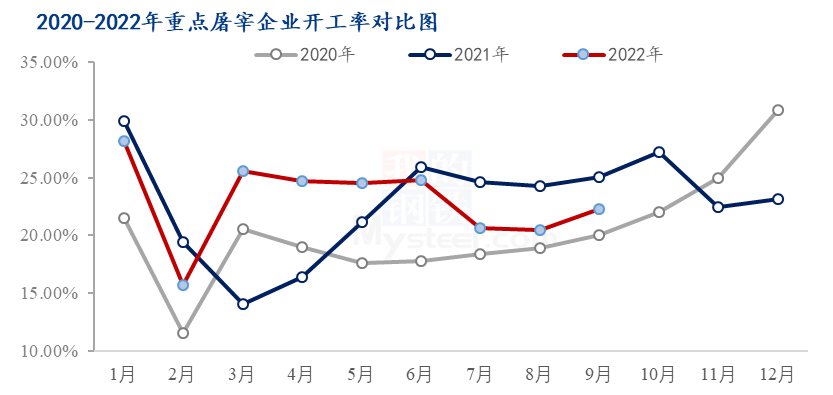

1.屠宰企業開工難有明顯回升

根據Mysteel農產數據監測,截至9月22日,全國重點屠宰企業平均開工率爲22.3%,環比上漲1.8個百分點。但同比去年下滑2.7個百分點,開工率較豬源緊缺豬價超30.0元/公斤的2020年同期僅上升了2.2個百分點。就目前來看,各地新冠疫情反覆,內外經濟形式仍顯嚴峻,終端需求跟進乏力,國內餐飲業復甦仍相對緩慢。加之屠宰企業開工率的調整本身與生豬價格呈現明顯負相關性,隨月內豬價不斷攀升,屠宰企業開工率亦受到牽制。

2.強預期帶動二育步伐加快

隨三季度豬價持續升高,供應收緊所帶來的肥豬價格攀高,養殖端對四季度行情看漲情緒加重,適當調整及增重存欄豬源。加之前期行情虧損,養殖端補欄仍顯謹慎,市場空欄率偏高。再次,本次二育多爲100公斤以上標豬,除料肉比偏高外,疫苗及疫情投入減少,養殖端可以靈活出欄,減少養殖風險,隨市場二次育肥情緒提升,優質標豬走貨緊俏,擠佔屠宰廠標豬市場資源,企業採銷兩難,不得不被動提價收購。

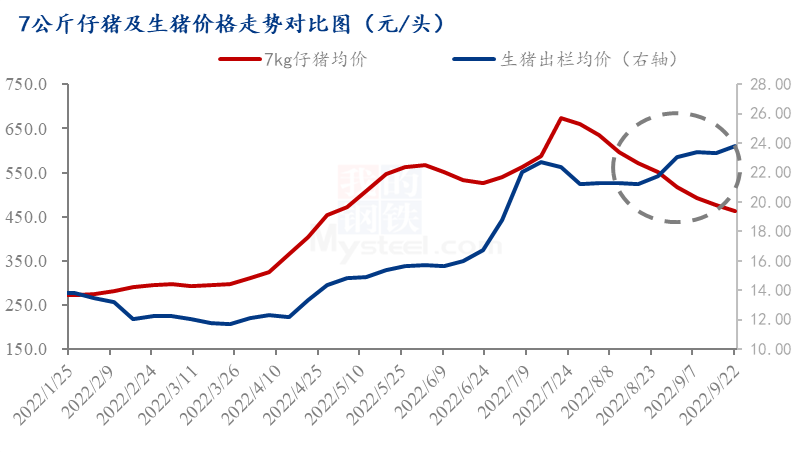

3. 生豬及仔豬價格現分歧

在月內二育的強勁帶動下,生豬市場易漲難降,國內生豬出欄均價由月初23.5元/公斤上漲至22日的24.0元/公斤,漲幅2.1%。隨豬價上行,養殖端頭均盈利豐厚。但高利潤並未給仔豬市場帶來更多利好帶動,隨4月份國內能繁母豬存欄不斷回升,市場對年後豬價看空情緒增強,補欄積極性較差。加之前期規模企業產能優化加速,市場採購仔豬量及成交量有限,價格支撐力度不足。截至22日,全國仔豬出欄均價由月初517.6元/頭下滑至22日的463.1元/頭,華東、華中,西南部分區域成交在420.0-440.0元/頭,市場陷入微利狀態。在疫情常態化的現在,市場更不遠承擔長線風險,更多傾向短線市場獲利。隨9月份標肥價差倒掛擴大,整體帶動市場壓欄增重及二次育肥情緒。

4.後期市場壓力值預測

仔豬市場來看,市場對能繁母豬存欄增速存疑,對後市仍有一定觀望預期,加之規模企業自留育肥現象增多,預計年內仔豬價格或難跌破成本線。二次育肥來看,8-9月份國內二批次壓欄育肥現象不斷增多,後期政策面調控及凍肉出庫,預計對後市豬價仍形成一定打壓。但就目前24.0元/公斤標豬價格,補欄110公斤育肥至180公斤出欄測算,出欄成本大概在20.6元/公斤上下浮動(頭均成本=毛豬成本+飼料成本:增加體重70公斤*3.5料肉比*3.4元/公斤的飼料價+人工水電及疫病費用150元/頭),綜合均攤成本下調明顯,加之二育出欄相對靈活,預計四季度二育承擔風險壓力值或相對有限。