在餐飲工業化這件事上,楊國福和蜜雪冰城還是小學生

歡迎關注“新浪科技”的微信訂閱號:techsina

文/解碼Decode

來源:解碼Decode(ID:kankeji001)

中式快餐的代表品牌,往回倒20年是鄉村基、真功夫、永和大王,而往回倒100年,是狗不理、護國寺和德州扒雞。

20年與100年的相同點,是都在尋找符合中國人口味的最大公約數,而不同點則是年輕品牌想要做成百年老店,就必須藉助資本的力量。

2007年鄉村基被沈南鵬叨中,投資過永和大王的徐新又看上了真功夫。原本兩家都計劃着三年後上市,但中途真功夫陷入離婚、撕逼、入獄等一系列狗血事件,反而是鄉村基如約上市,當天股價報收26.45美元,高出發行價近50%。

但好景也不長,業績、股價雙雙跳水的情況下,鄉村基在上市6年後選擇退市,從投票到決定只用了一天時間,動作可謂相當利索。

在真功夫折戟的徐新後來又投了西少爺、避風塘、老昌盛湯包,但仍不見起色,於是一邊勸誡試圖投資餐飲的VC們“對賽道死心”,一邊轉身撲向食品零售。

是資本催不熟中式連鎖餐飲,還是‘中國版麥當勞’根本就是個幻影,至今沒有答案。不過,鄉村基和真功夫也給後來人貢獻了一點經驗:

中式連鎖快餐從區域走向全國的過程中,餐飲工業化是必不可少的一步。

1

餐飲工業化

上世紀80年代前後,隨着中美兩國交好,大熊貓被當作國家的禮物送到了美國。

1983年,藉着‘熊貓外交’的東風,程正昌將自己創立的中式餐飲品牌聚豐園更名爲熊貓快餐Panda Express。自此,開啓了一段中式餐飲征服美國人胃口的傳奇征程。

到2014年,熊貓快餐的營收已達到22億美元(超150億人民幣),擁有2.5萬名僱員和1900間餐廳。

熊貓快餐的成功少不了爲迎合美國人加入‘酸甜微辣’口味的宮保雞丁,但背後更大的原因卻是一套叫做‘熊貓自動工作站’的後臺管理系統。

程正昌的太太蔣佩琪女士是一位電子工程師,1982年跟隨丈夫進入家族企業後就着手將傳統中餐帶上數據化、標準化之路。在80年代,熊貓快餐是美國最早使用信息化系統管理的餐廳之一。

除了讓點餐變得簡單,這套後臺系統還可以讓門店之間互相分享信息、自動追蹤庫存/添購食材、控制資產和廚餘浪費問題,後臺的大數據可以及時分析和調配菜品。

比如在熊貓快餐,每一個菜式需要多少食材和調料,都是量化好的。系統在配送食材時,都是按照一份量、兩份量、三分量搭配好,店長可以根據用餐峯預測來控制出品量,避免浪費。

而它解決菜品標準化的辦法就是,原材料全部交給供應商,統一的複合調味料、死磕每一個流程,信賴標準化、數據化管理系統。

也就是說,雖然它是一家中式餐廳,呈現的卻是美國餐飲企業那一套標準化運作思路。其核心包括四點:菜品去廚師化、精簡SKU、口味穩定和方便擴張。

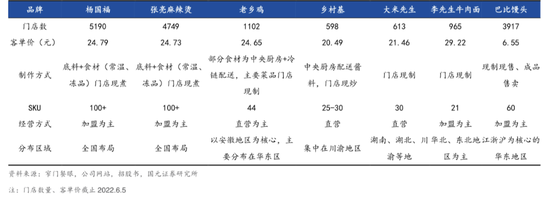

今天西貝、海底撈和楊國福麻辣燙用的都是這套理論,從賽道選擇、供應鏈管理到SKU數量,無一不是爲提高工業化水準服務。

例如在中式快餐賽道里標準化程度較高的麻辣燙,其關鍵的烹飪步驟就做到了標準化。

麻辣燙整體制作過程與火鍋類似,料包一般由工廠預先生產,無需有經驗的廚師在門店烹飪,也鮮少有食材的現場精細加工,顧客把想要喫的菜放進湯底裏,等待煮開蘸點調料就可以了。

所以相較中式連鎖餐飲的20-30個SKU,雖然楊國福的SKU做到了100+,但效率依舊很高。現製茶飲也是類似,幾種特調乳和奶漿根據不同配比反覆搭配,出餐快且大部分無需店內飲用,工業化標準化較麻辣燙更爲成熟。

與其配套的是上游原材料的供應加工,楊國福有自己的YGF2.0訂貨APP,同時引入中央廚房作爲供應商。

完備的中央廚房體系包括統一採購、統一製作和統一配送,下游終端食品服務則藉助預製菜流水線作業生產出大量標準化、統一化的菜品。

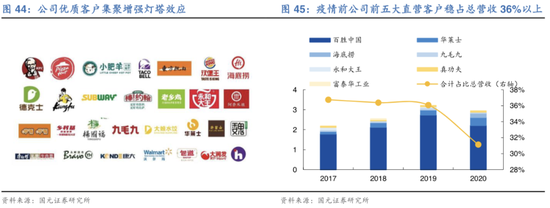

翻開千味央廚的財報,不難發現疫情前其前五大直營客戶就已經穩佔總營收36%以上,並且越來越多的中式連鎖餐飲開始加強與其合作。

做中式連鎖快餐最難的就是解決維持中式食品特色與標準化的矛盾。

說白了,講究食材搭配、調料配比和廚師水平的中式菜品,天生就與標準化背道而馳。而中式連鎖快餐想要成功,就必須像熊貓快餐一樣,降低因口味、區域帶來的差異化,同時還要在效率上進行突破。

2

天花板

標準化的上游供應、低廉的加盟成本、普適性的口味,讓中式連鎖餐飲品牌做到了極快的擴店速度。

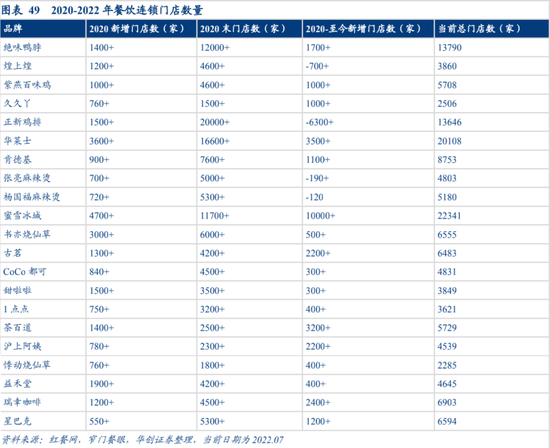

華創證券的一份數據顯示,2020-2022年,21家連鎖餐飲品牌中有17家實現了門店數量增長,其中蜜雪冰城以10000+的增長冠絕表單。

但當門店數量達到一定閾值,問題也接踵而至。

一方面,符合人流量要求、門店環境條件的地址越來越少,加盟商之間不可避免出現競爭關係,比如在南京的夫子廟景區,方圓八百米內同時有8家蜜雪冰城;

另一方面,短期內的極速擴張往往會使管理和供應鏈承壓。

鄉村基曾經的浮躁式擴張,就導致服務質量和產品口味出現了負面變化。但爲了獲得好看的利潤表,鄉村基的價格不降反升,觸碰了快餐業內公認的‘三大憂’:口味、服務和性價比。如此一來,消費者自然不會買賬,鄉村基的業績也自然不斷下滑。

最近提交IPO的蜜雪冰城也同樣如此。

去年5月,中國質量新聞網就曾報道,蜜雪冰城存在篡改開封食材日期標籤,違規使用隔夜冰淇淋奶漿、茶湯等食品安全問題。而在今年,蜜雪冰城還因冰鮮檸檬水發現蟲子、烘焙咖啡粉過期等問題多次遭到處罰。

8月30日,廣發證券官網披露的《關於蜜雪冰城股份有限公司首次公開發行股票並上市輔導情況報告》強調稱,廣發證券重點督促蜜雪冰城進一步完善內部控制,加強加盟商管控,充分排查、有效降低加盟商食品安全等相關風險。

而相較於因門店閾值帶來的一系列問題,中式連鎖餐飲品牌恐怕更害怕另外一個因素。

把中式餐飲做到極致的海底撈,最近兩年被唱衰的主要原因,正是其引以爲傲和賴以生存的翻檯率。

其財報顯示,2015-2019年,海底撈的整體翻檯率還能達到4/4.5/5/5/4.8次/天,但到2020-2021年卻下降至3.5/3次/天,今年上半年再次下滑,只剩2.9次/天。

遠川研究所曾在一篇文章裏分析,海底撈翻檯率的下滑並不純粹是因爲疫情,也不是因爲火鍋的行業天花板。真正的原因可能是海底撈自己最不願意承認的那個:顧客可能沒有那麼喜歡喫了。

在知乎上,大多數人在‘爲何不喫海底撈’的話題下給出的原因,基本都是海底撈不香了。

而海底撈麪臨的問題,所有中餐企業都會面臨。連鎖餐飲的核心競爭力之一,就是普適的口味,但這顯然是硬幣的兩面。

就好像我們喝奶茶會有無糖、半糖和標準糖的個性化配比,而如果中式快餐也要根據顧客口味做個性化,那麼整個供應鏈都要有所調整。而如果不調整,那麼時間久了顧客一定會越來越不愛喫的。

3

尋找新增量

在門店數量飽和和顧客口味改變之前,中式連鎖餐飲不得不尋找一條‘第二增長曲線’。

但對它們而言,開發新的品類或打造高端化,都不是一件容易的事。

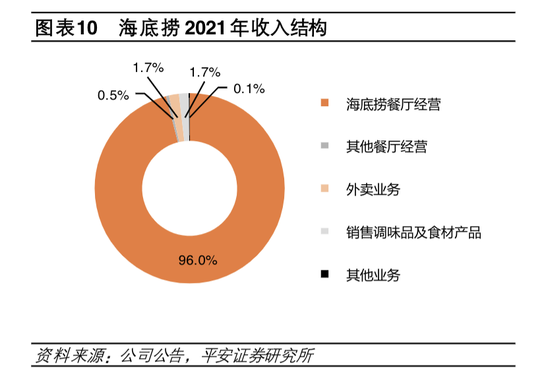

海底撈自2019年以來探索的新業務,2021年收入佔比僅0.5%,甚至不及調味品及食材銷售的1.7%。而楊國福和蜜雪冰城的高端化,也可能是一條走不通的路。

與海底撈中高端的定位不同,無論是楊國福還是蜜雪冰城,大本營都在下沉市場。

楊國福69.62%的門店開在二線、三線及以下城市,2019年至2021年前3個月,二線及以下城市的銷售額超過總體營收的80%,成爲支撐楊國福收入的幕後功臣。

同樣,截至2022年Q1,蜜雪冰城2.23萬家門店中分佈在三線及以下的城市達到57.7%。

所以,做下沉市場的王者意味着想突破現有的價格區間,需要考慮的不僅僅是小鎮青年的支付能力,更重要的是自身的品牌定位。

換言之,消費者已經形成的固有品牌定位很難被打破,‘雪糕刺客’尚且能躲在冰箱裏偷偷刺痛你,麻辣燙和檸檬水這種明碼標價的食物搞不好就弄成‘天價菜單’了。

中式連鎖餐飲的一大習慣,就如同明顯的副業是開餐廳一樣,都喜歡搞零售。

海底撈賣調料包的思路被楊國福和蜜雪冰城領會到了,前者的辦法是賣調料包和預製菜,跳過加盟商直接面向消費者,後者則乾脆做起了瓶裝水的生意。

明星開餐廳轉化的是人氣和流量,餐飲品牌搞零售也是一樣的道理。

消費者選擇海底撈或者楊國福的底料,是因爲認可他們的口味,而蜜雪冰城因爲沒有喜茶、奈雪的高端定位,選擇瓶裝水也就相對穩妥,至於渠道全國2萬+門店作爲初期投放渠道,是可以省下一大筆渠道費的。

但劣勢也不是沒有,明星過氣或者運營管理出現紕漏,消費者可能就不再光顧,餐飲品牌搞零售的核心優勢還是自己的品牌和口味,中國人有世界上最挑剔的味蕾,從一而終根本就不現實。

4

尾聲

過去20年,中式餐飲連鎖品牌都在尋求同一個答案,‘中國版麥當勞’或者‘中國版肯德基’。憑藉少量SKU就能馳騁70年的西式快餐,是所有中式餐飲老闆的夢中情。

熊貓快餐在美國能夠成爲比肩肯德基、麥當勞的存在,但在中國卻不行。2020年時曾有代理商試水將其引入國內,在昆明開出了第一家店,但收到的顧客反饋卻是一言難盡。這種迎合西方人口味的中餐,註定在中國沒有出路。

但熊貓快餐提供的標準化經驗倒是可以學習的。

楊國福和蜜雪冰城學會了集約化供應鏈、精簡SKU,雖然都是做原材料的搬運工,但在自建生產中心和物流運輸上仍凝聚了一部分競爭力,它們的下一步將是探索數據驅動餐飲的更多可能性。

參考資料

[1] 餐飲老闆的九九八十一難

[2] 蜜雪冰城招股書梳理:供應鏈爲基,品牌爲翼,國金證券

[3] 海底撈:國內最優的連鎖餐飲品牌之一,疫後復甦首選,平安證券

[4] 楊國福:麻辣燙龍頭企業,自建供應鏈加快擴張,國元證券

[5] 一代“快餐界女王”,帶着童年回憶鄉村基,殺回港股!華爾街見聞

[6] 千味央廚首次覆蓋報告:餐飲工業東風起,B端藍海乘風上,國元證券

[7] 打開楊國福的招股書,眼前全是蜜雪冰城的影子,有數DataVision

[8] 餐飲行業深度研究報告:鏡鑑日本:性價比連鎖餐飲發展的啓示,華創證券

[9] 從老鄉雞、鄉村基、楊國福看中式快餐行業:從區域到全國,標準化與一體化,東吳證券

[10] 食飲:“庖丁解牛”拆析招股書(十):蜜雪冰城:現製茶飲霸主發力多業態外拓,供應鏈爲芯邁向星辰大海,民生證券