旭輝扯下地產遮羞布

作者 | 塞爾達

沒想到,房企示範生也要爆雷了。

近日,有市場消息稱,旭輝旗下天津項目公司部分非標債務違約。

同一時間,網絡流傳旭輝董事會主席林中發佈的《致旭輝全體幹部的一封信》,信中提及“雖賬面仍有逾300億元現金,但絕大部分無法滿足企業的合理按需使用”,更是一石激起千層浪。

受不利消息影響,“旭輝系”出現股債雙殺。

9月27日,“旭輝系”在岸和離岸債券開始下跌,境外、境內債當日最大跌幅分別爲23.12%、11.59%。

9月28日,旭輝控股集團和旭輝永升服務股價暴跌,當日跌幅分別高達32.28%和23.33%。

28日晚,旭輝緊急發公告回應,但內容十分摸棱兩可,僅表示受當地房地產市況影響,項目開發和銷售進度受到影響,“進而影響該信託產品的現金分配,正在與相關金融機構積極溝通,尋求合理解決方案”。

旭輝緊急發公告回應

爆了還是沒有爆?沒有正面給出說法。

市場顯然對這個回覆不買賬。

9月29日,旭輝繼續下跌16.28%,兩個交易日累計跌幅43.3%。

到底是市場反應過度,還是旭輝真的撐不住了?

點擊下方名片,關注金角財經,我們將爲你剖析更多社會熱點,拆解經濟事件背後的邏輯。

最後一根稻草?

旭輝是否爆雷,媒體報道也是衆說紛紜:

據澎湃新聞報道,所謂的信託付款,其實是作爲項目股東的信託方在銷售不及預期的情況下,要求進行提前清算;

但據財新報道,上述信託產品已於9月27日到期,目前旭輝控股集團正就償還方案與債權人協商;

21世紀經濟報道也稱產品在9月27日到期,但同時稱產品有10天寬限期,目前還不構成信託違約,具體情況要看協商結果。

無論實際情況如何,這個項目現階段肯定是造成了旭輝較大的流動性壓力,甚至有可能成爲壓倒駱駝的最後一根稻草。

上述天津項目公司爲天津興卓房地產開發有限公司,該公司在天津開發旭輝濱海江來項目。

天津興際企業管理諮詢有限公司(下稱“天津興際”)持有上述項目公司99.9%股權。

天津興際有兩名股東,其中,平安不動產間接持股40.04%;天津和新房地產信息諮詢有限公司(下稱“天津和新”)持股59.96%。

天津和新的大股東爲旭輝控股集團,持股比例爲51%;其餘股權由大業信託和平安不動產分別持有45%和4%。

也就是說,除了旭輝,該項目公司的背後還有大業信託和平安不動產。

此外,大業信託的官網顯示,該機構曾發行一款名爲“安業1號(旭輝天津)集合資金信託計劃”的產品。

9月27日,旭輝董事局主席林中發佈了《致旭輝全體幹部的一封信》。

林中在信中稱,“斷供潮”讓多地政府進一步收緊了監管資金的提取,導致房企流動性進一步承壓,“我們賬面上仍有逾300億元現金,但絕大部分無法滿足企業的合理按需使用”。

網傳林中內部信

旭輝今年中報顯示,截至6月末,公司賬上現金爲312億元。

前述旭輝的公告對“300億現金”作出了補充解釋:

內部信中提及集團賬面現金額度爲“未經審覈金額約數”,其中包括存放於指定銀行賬戶、保障項目開發交付的受限制預售資金;

僅爲對於預售資金用途限制的事實性陳述,內部信函“並無暗示或表述本集團無力償還其到期債務”。

隨後,又流傳出林中在社交媒體的發文,“融資不暢、銷售疲軟、光讓還錢哪家房企都喫不消”。

疑似林中社交媒體發文

林中的訴苦、旭輝的困局也再一次呈現出當下房企的現況:

銷售弱、融資難。

CRIC數據顯示,2022年上半年重點房企全口徑銷售規模達到2.8萬億元,同比下降45%,並表銷售回款規模爲1.69萬億元,同比下降35%。

用林中在內部信中的話來說:雖然各地出臺多項刺激政策,但民營房企銷售水平仍處於同期的一半水平。

銷售回款暴跌,帶來明顯的流動性壓力。

據易居CEO丁祖昱團隊研究,71家重點上市房企中,今年上半年現金持有量明顯下降,總體現金持有量較期初下降15%;短期有息負債上升明顯,房企非受限現金短債比下降至1.1。

8月份,百強房企融資總量僅323億元,創年內單月新低,融資量已連續5個月環比負增長。

單月圈錢17億

旭輝的違約之所以如此備受關注,是因爲在房企整體融資難的情況,融資還算不錯的旭輝竟然也扛不住了。

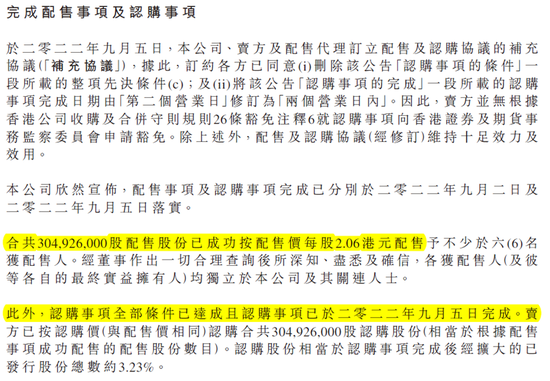

8月31日,旭輝發佈公告稱,擬以2.06港元配售約3.05億股;9月5日,旭輝稱配售事項已完成,所得款項總額約爲6.28億港元(約合人民幣5.52億元)。

旭輝配售公告

值得注意的是,相比8月30日前的股價,此次配股打了不少折扣:

8月30日,旭輝收盤價爲2.35港元,配股價折價12.3%;公告前五日和前十日,旭輝平均收盤價分別爲2.56港元和2.43港元,公告配股價分別折價19.5%和15.2%。

旭輝控股集團稱,募資淨額用於現有債務再融資,以及用作一般企業用途,此次配股是籌集額外資金的良機,可提升公司的財務狀況。

兩個星期後,旭輝又繼續圈錢。

9月22日,旭輝發公告稱,發行規模爲12億人民幣的中期票據,期限爲三年,由中債增提供全額擔保。

中債增全額擔保債券是監管層爲民營企業債券融資提供的增信支持工具,龍湖、碧桂園、美的置業、旭輝、新城等五家房企在此前被選爲示範性發債試點房企。

旭輝發12億中期票據

僅這兩次融資,旭輝在9月份已經圈了超過17億人民幣。

可是,這10多億圈完沒多久,旭輝就陷入“信託爆雷、林中喊窮”的地步。

說到底,這10多億融資,在旭輝千億負債面前,簡直是杯水車薪。

2022年中報顯示,旭輝債務高達1141.4億,包括銀行及其他貸款734.3億、境內債券119億、境外可轉債17.2億、境外優先票據270.9億。

今年年初,旭輝的債務爲1141.1億,也就是說,半年過去了,債務水平只升不降。

然而,旭輝賬上的現金卻由年初的464億大幅下降至年中的311億,且無法合理按需使用。

更嚴重的問題是,即使本次信託事件能過關,旭輝未來兩年的日子都不好過。

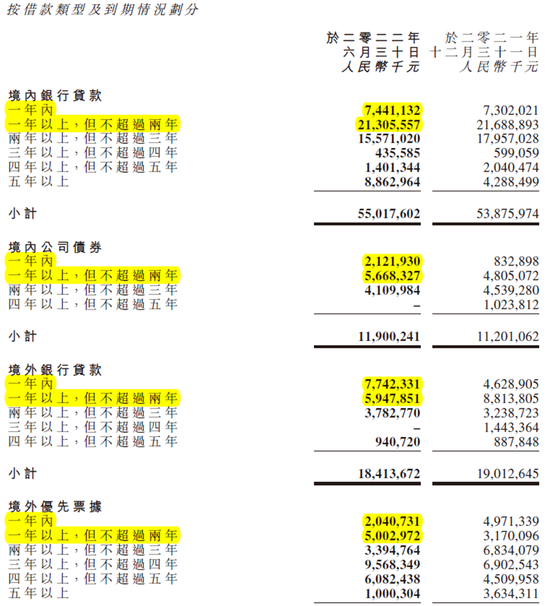

從旭輝的債務期限情況看,有572.6億債務集中在兩年內,佔全部債務的比例過半。

其中銀行貸款287.4億、境內債券77.9億、境外銀行貸款136.9億、境外優先票據70.4億。

兩年內到期的債務高達572億

旭輝2021年中報和年報的數據顯示,經營現金流淨額分別僅有44.8億和48.37億(今年中報沒有相關數據),也就是說,在房地產危機爆發後,旭輝在去年下半年經營現金流淨流入不足4億。

如果未來兩年的情況類似,那麼相比500多億的到期負債,旭輝的經營現金流簡直是微不足道,而手上的300多億,正如林中所說,能動的也不多。

那麼,旭輝剩下的路,就只有不斷融資,直到這個拆東牆補西牆的遊戲不能玩下去爲止。

此外,上面還沒有計算旭輝的表外負債。

早在今年年初,瑞銀就發報告稱,旭輝的表外負債有600-900億元。

雖然旭輝很快對外否認,但也能從一些數據中略窺一斑。

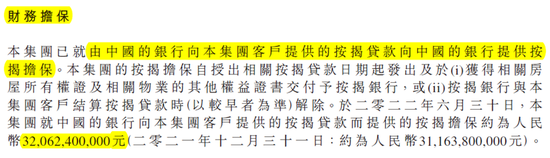

2022年中報顯示,旭輝擔保合營、聯營企業的負債爲人民幣123.87億,爲其客戶的按揭貸款提供擔保約人民幣320億。

按財報披露的信息看,未來若再發生類似今年的“停貸潮”,旭輝有可能要大量履行擔保責任。

旭輝有320億按揭擔保

9月22日,惠譽將旭輝長期外幣和本幣發行人違約評級自“BB”下調至“BB-”,展望負面。

惠譽預計,旭輝的非受限現金與短期債務的比率自2021年的1.4倍降至2022年上半年的1.0倍;槓桿率自54%升至57%。

誰能倖存?

事實上,旭輝還不是最爛的,相反,在本次信託事件前,旭輝一直被認爲是民營房企的模範。

從銷售額看,8月份,旭輝銷售額150.6億,在房企中排名第10;1-8月累計銷售額943億,在房企中排11。

從償債指標看,旭輝的數據放在今年年中港股營收前20的房企(以下簡稱“頭部房企”)看,也是不錯的。

今年中報顯示,旭輝流動比率爲1.61,頭部房企中位數爲1.42,旭輝甚至比萬科(1.24)、華潤(1.36)、越秀(1.49)等知名房企還要高;

速度比率爲0.67,頭部房企中位數爲0.51,旭輝還是比萬科(0.41)、華潤(0.49)、越秀(0.45)要高;

貨幣資金佔流動負債的百分比中,旭輝爲15.29%,頭部企業中位數爲14.41%,同樣比萬科(11.09%)、越秀(14.85%)高。

“三道紅線”方面,旭輝全部綠檔。

在今年9月初,在上市房企發佈完今年中報後,摩根大通發表研報,將國內房地產開發商分爲五大類,分別爲“防禦一類”、“防禦二類”、“倖存者”、“邊緣化”和“出險”房企。

“防禦一類”房企,指的是國營開發商,或是由國資入股、有國資背景的房企,以華潤置地爲代表;

“防禦二類”房企則是信貸評級屬投資級別的開發商,包括萬科和龍湖。

而旭輝和碧桂園、遠洋集團一同被摩根大通選入“倖存者”房企,認爲其風險明顯低於“邊緣化”房企,在岸債券更容易獲得通過。

事實上,有不少知名房企入選了比旭輝評級更低的“邊緣化”級別,如雅居樂、時代等,摩根大通認爲,“邊緣化”級別的企業2023年有較高違約風險。

然而,連看起來還算不錯的旭輝都扛不住了,風險更高的房企怎麼辦?

正因如此,對旭輝的擔憂蔓延至整個房地產板塊,尖子生都倒了,其他人的結果只會更慘。

旭輝事件發酵的頭兩個交易日(28-29日),除了旭輝跌幅較慘外,有12只港股房企跌幅超15%。

地產股跌幅較大

截至9月29日,港股中有12只房地產股年內跌幅超過80%,甚至有4只跌幅超過95%。

12只港股地產股年內跌幅超80%

房地產的至暗時刻,似乎還沒有過去。

參考資料:

21世紀經濟報道《旭輝林中的內部信釋放了什麼信號?》