全球股市“熊來了”、非美貨幣貶到央媽干預,資產何處藏身?

10月將會迎來喘息期。

“上週大虧損,加密貨幣組合大跌75%,最多虧到150萬,暫時清倉了。” 資深“礦工”、加密貨幣炒家小古(化名)近期對第一財經記者感嘆。

最近,這種情景在股市、非美貨幣的匯市也屢見不鮮,只不過加密貨幣的波動成倍放大。

自2008年全球金融危機以來,TINA( There Is No Alternative,除股票外別無選擇)一直是股市的關鍵支撐——在零利率政策下,股票相對於固定收益資產更具吸引力,因爲股票風險溢價(ERP)相對較高。但高盛最新表示,投資者現在迎來TARA時代(There Are Reasonable Alternatives,有其他合理的選擇),債券似乎更有吸引力,目前標普500的年股息收益率與10年期通脹保值債券收益率之間的差距,已跌至金融危機以來區間的最低端。

這一切拜全球高通脹所賜,而經濟最強的美國正在啓動史無前例的激進加息運動,明年聯邦基金利率或觸及4.6%~4.8%。於是,全球資金迴流美元,非美貨幣狂瀉不止,日本央行、英國央行已被迫入場干預,中國央行也提升了遠期售匯風險準備金率。

面對這一特殊的市場形勢,究竟應何處藏身?

全球股市“熊來了”

截至上週收盤,美股跌破年內新低,標普500指數跌幅已達25%;深受能源危機困擾的歐洲股市萎靡不振,斯托克50指數年內跌幅達23.4%;港元對美元觸及7.85弱方匯兌保證,上週,香港金管局年內第32次出手捍衛聯繫匯率制度,香港恒生指數年內累跌近26%;上證綜指上週收於3024.39點,年內跌幅16.74%。

未來,利率易升難降的趨勢將導致股市持續承壓。兩週前,早前頗爲樂觀的高盛“大變臉”,將對標普500的年內預測直接從4300點砍到了3600點,並認爲在硬着陸背景下,不排除會到3400點;一早就看空的摩根士丹利則預計,在基本假設下,標普500年內目標價爲3400點,熊市情形下則爲3000點。

更令人擔憂的是,這種大波動可能並不會在今年畫上句號。對沖基金、共同基金和散戶投資者今年迄今大幅削減了股票敞口。然而,與長期歷史相比,投資者的股票頭寸仍處於高位,高盛預計2023年拋售將持續,利率上升、經濟增長放緩和失業率上升將推動家庭部門繼續拋售股票。由於強勁的回購和疲弱的IPO,企業將成爲股票需求的最大來源。而外國投資者將成爲美國股票的淨賣家,養老基金將成爲淨買家。

事實上,如此悲觀的表態對高盛來說實屬罕見。畢竟今年開局時,該機構對標普500的全年預測點位還高達4900點。

美聯儲是推翻這一切的“幕後黑手”。9月22日凌晨,美聯儲的表態是市場的一個轉折點。當時美聯儲如預期加息75BP,並意外大幅提升了2022年~2024年的利率預測,分別從3.4%、3.8%、3.4%調整爲4.4%、4.6%、3.9%,徹底粉碎市場對2023年降息的幻想,導致美股大跌。年初時,多數機構預計美聯儲全年只會加息2~3次,每次幅度25BP,然而如今9月剛過,年內加息幅度高達350BP,這導致股市被大幅“殺估值”。

摩根資管固定收益團隊方面也對記者表示,“我們認爲,在重新評估基本面背景之前,美聯儲將至少加息至4.75%。如果通脹沒有按照市場預期下降,(加息)風險就會進一步向上行傾斜。”

目前來看,一些通脹指標的確在下降,例如租金,但同比增速仍維持在10%的較高水平,雖然低於幾個月前的14%~15%。8月整體通脹較7月下行(7月爲8.5%,8月爲8.3%),但核心通脹還是強勁攀升,這是市場主要的擔憂,可能通脹已深入美國生活的方方面面,這令美聯儲沒有停手的理由,至此,市場也終於徹底放棄了加息會停止甚至降息的幻想。

強美元下全球央行開始被迫干預

強勁加息不僅令全球股市遭殃,強美元也導致非美貨幣一瀉千里。美元指數此前一度逼近115(目前位於112以上),年內漲幅近20%,多數非美貨幣對美元的年內跌幅都在10%~30%。近兩週,強美元逼得部分央行出手干預。

例如,隨着日元大幅貶值,日本央行出手干預匯市。在美元/日元逼近145.90時,此前日本央行買進210億~250億日元,推動貨幣對盤中跌至140.35。但美元/日元迅速反擊,目前交投於145區域下方不遠處。市場擔心,日本央行或在這些價位附近再度入市。

此外,英國央行上週也出手干預債券市場,承諾買進總計650億英鎊、期限超過20年的金邊債券(英國國債),降低長端收益率。

更早前,英國新任首相特拉斯推出“迷你預算案”,主要內容爲減稅。“這在市場看來無異於自殺,金邊債券市場幾近崩盤,此次干預的原因是負債驅動型投資的養老金基金面臨追加保證金的威脅。”嘉盛集團資深分析師佩裏(Joe Perry)告訴記者。所幸英國央行適時出手,力挽狂瀾。

接下來,哪家央行會接棒干預?“中國央行此前已經發聲,並將遠期售匯風險準備金率提升至20%,但動用真金白銀干預的可能性仍然不大。”佩裏對記者表示,“日本央行倒是非常有可能再度出手,如果日元繼續貶值的話;澳洲聯儲和新西蘭聯儲本週將召開貨幣政策會議,或許並不一定進行干預,但有可能轉向並放慢加息步伐。本週交易員需要時刻警惕,做好風險管理。”

截至上週收盤,美元/人民幣報7.116,美元/離岸人民幣報7.1416,人民幣止跌回升。在9月29日,人民幣對美元匯率中間價報7.1102元,較前值調升5個點,終結了此前“九連降”勢頭。9月27日,全國外匯市場自律機制電視會議召開。會議指出,人民幣對美元匯率有所貶值,但貶值幅度僅爲同期美元升值幅度的一半。人民幣對歐元、英鎊、日元明顯升值,是目前世界上少數強勢貨幣之一。會議強調,人民幣匯率保持基本穩定擁有堅實基礎。

動盪市何處藏身?

身處動盪的市場和高通脹的環境,投資者究竟應何處藏身?

毫無疑問,高息的美元仍是當前資金的“避風港”。高盛預計,如果美聯儲的政策立場更加強硬,美元進一步上漲5%~7%似乎是一個合理的區間。當然,正如英國和歐元區最近發生的事情所表明的,政治決策和地緣政治因素可能會導致這一預測存在更多上行風險。畢竟誰能料到,兩週前英國央行還加息了50BP,一週前竟然就被迫推出迷你版QE?

此外,收益率不斷攀升的債券資產重回各界視野。上投摩根國際業務總監張昕對記者提及,當前的發達市場政府債和投資級別企業債已處在一個風險收益比較佳的位置。9月28日,美國10年期國債收益率一度突破4%大關。

摩根資管的研究也顯示,以史爲鑑,當10年期美債收益率超過3%時,佈局國際債券有較高勝率。以代表性指數彭博巴克萊環球債券總回報指數爲例,自2002年10月成立以來至今年8月,10年期美債收益率超過3%的月份共有71個。回測該指數在這71個月持有12個月後的表現可以發現,回報高於3%的情形有63次,平均收益達5.0%。市場預期本次美聯儲加息高點將至4.6%以上,意味着美國經濟政策爲未來挪騰出了較大的寬鬆空間,同時也構成了未來利率債市場上漲(收益率下降、價格上漲)的基礎和動力源泉。

可見,強勁加息給風險資產帶來了不小的壓力,但積極的一面在於,居民存款利率、債券收益率將回到更高的水平。“別忘了,在2008年全球金融危機前,美國10年期國債收益率連續15年保持在5.1%,當時CPI平均水平約爲2.7%。”景順亞太區全球市場策略師趙耀庭對記者稱。

視線回到中國。再度逼近3000點的A股是否還有機會?不乏機構認爲,10月將會迎來喘息期。

“10月,寬鬆的貨幣政策將繼續支持A股。年初至今,中國貨幣政策持續寬鬆,成爲支持A股的重要力量。未來甚至可能進一步放鬆,比如再下調政策利率5BP。在政策收緊前,A股將持續受益。10月又是美聯儲加息的‘空窗期’,全球資本市場將暫時擺脫加息的困擾,迎來難得的喘息之機。”中航信託宏觀策略總監吳照銀告訴記者。

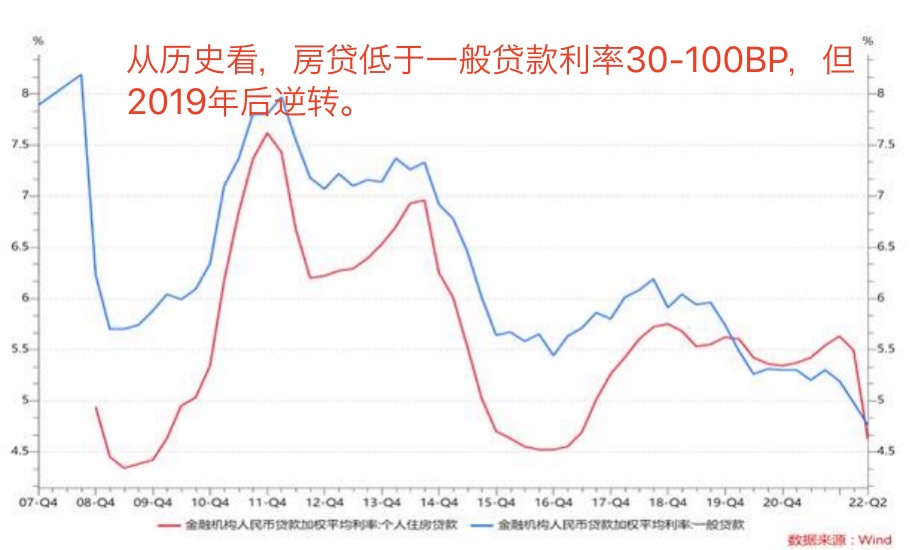

多數機構預計,LPR利率調整最快10月就可見到。也有資深銀行研究人士對記者表示,9月29日央行召開三季度貨幣政策例會,要推動降低個人消費信貸成本,這一表述在8月18日國務院常務會議上已有提及,但在央行貨幣政策例會中是首次出現。我國個人消費貸款中7成是住房貸款。從歷史來看,房貸低於一般貸款利率30-100BP左右,按照6月末的數據,現在低15個BP。9月存款利率下調後,10月LPR報價有望迎來下調。

9月29日,人民銀行、銀保監會發布通知,決定階段性調整差別化住房信貸政策。符合條件的城市政府,可自主決定在2022年底前階段性維持、下調或取消當地新發放首套住房貸款利率下限。據記者統計,從國家統計局公佈的70個大中城市來看,有23個城市滿足條件,分別是安慶、包頭、北海、常德、大理、大連、丹東、貴陽、桂林、哈爾濱、濟寧、昆明、蘭州、瀘州、秦皇島、泉州、石家莊、天津、溫州、武漢、襄陽、宜昌、岳陽。