美國三季度GDP顯示經濟失速,工業部門衰退開始

來源:華爾街見聞

野村北美團隊斷言,第三季度GDP雖強於預期,但實際消費支出,國內需求,工業生產等方面都預示着第四季度美國經濟步入衰退不可避免。

美國經濟反彈了?野村表示:並沒有,第四季度將步入衰退。

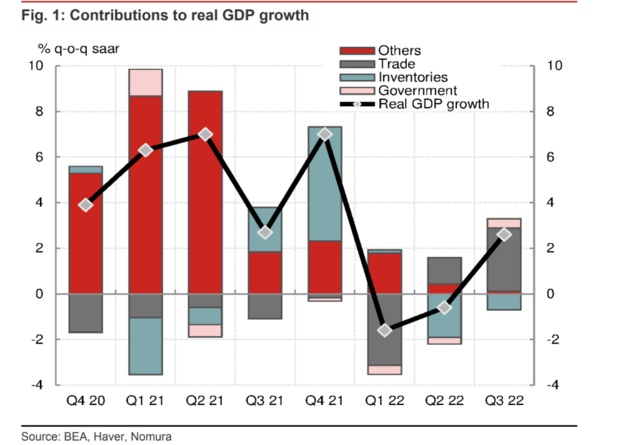

野村證券在10月27日的報告中指出,儘管第三季度GDP增長強於預期的2.4%,達2.6%,但從實際消費支出,國內需求,工業生產等方面都證實,衰退正一步一步逼近。

實際消費支出強於預期,但不可持續

野村在報告中指出,實際消費支出增長了1.4%,強於他們預期的0.7%,意外的強勢增長是由於醫療服務和國際旅行支出共同作用的結果,野村表示:

“服務性消費的韌性可能會對未來幾個季度的經濟增長產生積極影響,但商品消費支出正持續下降,此外由非週期性行業---醫療服務所推動的增長可能是不可持續的。“

此前華爾街見聞提及,除個人消費支出外,住宅固定投資大跌26.4%,連續第六個季度下滑,對於利率敏感的房地產已經出現衰退跡象。野村在報告中指出:

“和預期一致,受到持續激進加息政策影響,對利率敏感的消費部分,如耐用品消費、住宅和非住宅投資依舊疲軟,除了住宅投資崩潰外,非住宅結構投資的下降幅度高達15.3%,強於預期,此外,崩潰的趨勢正日益蔓延房產價格中。 ”

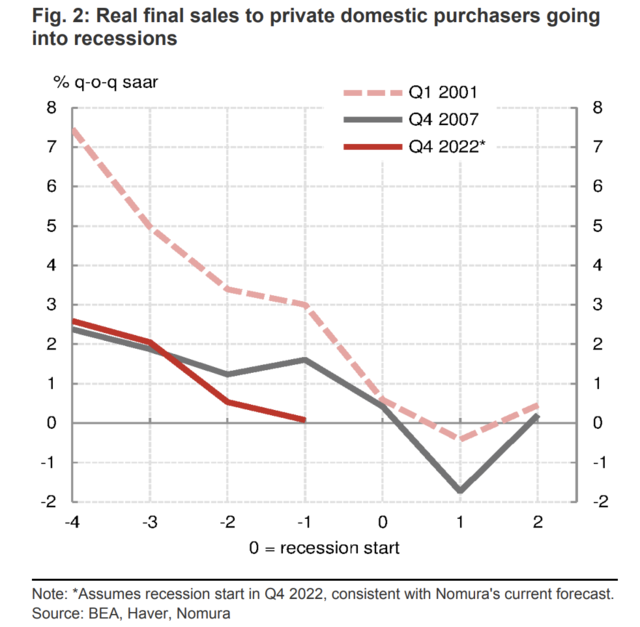

國內購買者的最終銷售額預示衰退

野村指出,從國內購買者的最終銷售額(Final Sales to Domestic Purchasers, FSDP)來看,如果不考慮庫存和淨出口的波動性貢獻,第三季度國內購買者的最終銷售額僅環比增長0.1%,低於第二季度的0.5%和第一季度的2.1%

野村證券分析認爲,從歷史上的數據來看,國內購買者的最終銷售額是判斷經濟是否進入衰退的最可靠的指標。

對於第四季度衰退預期,野村表示:

“儘管GDP增長強於預期,但對於2022年第四季度美國經濟衰退的預期依然不變,正式步入衰退日期不僅由GDP決定,還受到許多不同的經濟指標的影響,包括非農就業、零售銷售和工業生產。工業生產。目前,月度非農就業人數對於確定正式衰退日期時很重要。 ”

強於預期的設備投資增長不可持續

儘管設備投資卻意外地跳升了10.8%,但增長趨勢很難在第四季度持續,野村在報告中指出:

“設備投資的大幅增長部分是由飛機和新的輕型卡車帶動的,這在第四季度可能不會再出現。 ”

此外,野村指出,核心資本品(不包括飛機的非國防產品)的訂單按月下降了0.7%,同時出貨量下降了0.5%,8月份0.4%的增長被修正爲低0.2個百分點。訂單數量的下滑意味着未來企業支出減少,增加了衰退的可能性。報告中指出:

“在考慮PPI製造業資本設備價格0.3%的環比增長後,實際核心資本品的出貨量可能環比下降0.8%,這表明第三季度GDP中強於預期的設備投資是不可持續的。”

華爾街見聞此前提及,製造業 PMI 新訂單指數領先實際GDP同比3個季度左右;新訂單指數自高位持續回落約1年,近期已累計3個月跌破50%的榮枯線,指向“衰退”窗口或在冬春之交。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:於健 SF069