佛系的京東雲,還能從“四朵雲”手裏分得一杯羹嗎?

(圖片來自子圖網)

歡迎關注“新浪科技”的微信訂閱號:techsina

原標題:京東雲原地踏步

文 | Hernanderz

來源:價值研究所

11月1日,京東雲舉行2022年城市峯會(上海站)。在會上,京東集團副總裁、京東雲事業羣總裁高禮強發佈了一系列新戰略,以及京東雲在過去一段時間所取得的成績。

高禮強表示,京東雲將會繼續深入交通物流、數智能源、數智零售、汽車服務、央國企、數智金融、產業互聯、鄉村振興、零碳園區和城市等十大產業場景,爲企業客戶打造更高效的產業集羣和數智化供應鏈。

數據顯示,過去一年京東雲服務了超95%的大型央企、近100座城市、2048家大型企業、914家金融機構和超過207萬家中小微企業,聚焦產業場景的策略爲集團帶來了超過110%的業績增長。尤其是在物流、服務等產業場景上,京東雲具備一定的份額優勢,也不懼和其他對手的競爭。

然而,擺在京東雲面前的挑戰不算少。

阿里、騰訊、華爲、百度等巨頭早已將雲計算視爲重點項目,用多年的投入換回穩固的“四朵雲”地位。就連年輕的字節跳動也在去年高調上雲,通過火山引擎等產品全面進軍IaaS市場。起步不算早,早些年一直表現佛系的京東雲,恐怕已錯過入局的時機。

到2022年纔來發力雲業務,佛系的京東雲還能從阿里們手裏分得一杯羹嗎?

發展歷程一波三折

京東雲不再躺平

京東雲現在的尷尬處境,似乎從一開始就埋下伏筆。

行動力不足,起步太慢,是京東雲遇到的第一個問題。

2011年,成立還不滿四年的Dropbox用戶規模突破5000萬大關,成爲硅谷炙手可熱的新興獨角獸,並登上了那一年的福布斯雜誌頭版頭條。遠在萬里之外的劉強東就是從這個外號“多寶箱”的科技獨角獸那裏得到啓發,第一次產生做雲盤的想法——這也是後來的京東雲以及京東數科的前身。

可惜的是,劉強東的雲盤生意從萌芽到落地生根,再到醞釀出京東雲這個新業務,已經是整整五年之後的事情了。而靈感迸發時間不比劉強東早的馬雲,在2012年就成立了阿里雲獨立事業羣。

這時候,第二個問題就來了:定位不明確,早期的“綠葉”屬性過於明顯。

2016年,京東雲正式成立,被定位爲電商、物流和金融科技之後京東的“第四駕馬車”。但此時,京東雲帶有明確的“配角”屬性,一直在爲電商、金融等業務做嫁衣。首發推出的基礎雲、數據雲兩個產品和電商雲、產業雲、智能雲、物流雲四個解決方案服務,都是爲京東原有的電商、物流業務量身訂造。

這幾年當時正值618、雙11等電商大促活動的鼎盛時期,京東雲還是有不少露臉的機會。去年618期間,京東訂單100%實現上雲,每秒訪問峯值同比增長223%,訪問寬帶同比增長140%,但京東雲還是頂住了壓力。

不過此時京東雲已經錯過了國內公有云市場的第一波增長紅利,藉助電商促銷節的機會提高知名度、吸納外部客戶的如意算盤也沒有打響。

最後,也是最重要的一個問題,出在一個“變”字:從管理層到開展的業務,京東雲看似一直在變,卻一直沒有找到正確的道路,且缺乏長期戰略規劃。

成立前兩年,京東雲都把精力放在搭建技術隊伍和雲基地上,短短兩年內團隊規模增長了足足三倍。截止2018年,京東雲註冊用戶數僅爲33萬,在那一年推出的V4.0服務中,京東雲提供面向10個行業的108款產品。

當時,除了爲京東的電商、零售、物流業務提供技術支持外,京東雲這一年先後和SOHO中國、金蝶軟件、火幣網建立合作關係,邁出對外擴張的關鍵一步。京東雲事業部總裁申元慶當時信心十足地表示,京東雲雖然入局較晚,不過好處是市場已經接受了教育,京東雲一入場就直接上了一個臺階。

“對於雲計算這個業務,京東一定要做,而且有能力做,成功概率高。”

誰料僅僅一年之後,京東雲創始團隊出現重大變動:何剛、申元慶先後出走,甚至傳出京東雲要和金山雲合併的消息。後來,合併傳言不了了之,2020年3月京東雲和京東AI事業部進行整合,京東雲、京東人工智能、京東物聯三大業務合併爲京東智聯雲,管理團隊也再次發生大變動。

時任京東雲與AI事業部總裁周伯文表示,京東智聯雲的成立是爲了提高京東集團在技術服務板塊的競爭力,未來將和零售、物流、數字科技組成京東的四大核心業務版圖——這個定位,和2016年京東雲剛成立那會兒如出一轍。換句話說,中間折騰多年,京東雲一直在原地踏步,兜兜轉轉又回到原點。

到了2021年3月,京東宣佈將京東雲、京東人工智能兩項業務全數剝離給京東數科,合計轉讓157億元的業務價值。子公司京東科技也順勢而生,統一管理雲、AI和金融科技三項業務。

從成立至今的發展歷程來看,上述三大問題先後導致京東雲錯失入局時機、沒抓住市場紅利、找不到自身定位,致使其在互聯網大廠的雲端爭奪戰中一步步掉隊。如今奮起直追,可以看出京東雲對雲計算業務仍沒有

只是,現在纔開始發力產業場景,會不會晚了一點?

押寶產業雲

京東能否撼動“四朵雲”格局?

據媒體爆料,劉強東多次在內部SEC戰略執行委員會會議上強調,亞馬遜、阿里巴巴有什麼,京東也要有。

縱觀京東如今的商業版圖,電商和零售有京東主站和京喜等一系列子項目,物流、大健康板塊也早已自力更生,唯獨雲計算這一塊業務,京東和亞馬遜、阿里兩位宿敵比起來還有很大差距。

出於追趕AWS、阿里雲的目的也好,出於對雲計算行業前景的看好也罷,京東都需要好好補強這塊短板。

從時間線來看,大約從去年下半年開始,京東雲逐漸確定了“產業雲”的戰略定位,聚焦產業場景,並相繼推出一系列產品、服務。高禮強還在去年的峯會上直言,京東雲要花三年時間“做成最強的產業雲,同時也是最低碳的雲和最開放的雲”。

2021年7月13日,京東雲發佈行業首個混合雲操作系統“雲艦”和七大基礎技術產品,還提出了“三年內打造四朵最強的雲”的口號。今年4月,京東雲又發佈了大宗商品數字倉庫解決方案和大宗產業鏈升級方案。

根據官方介紹,“雲艦”的數據處理能力和底層技術都經過長期打磨,京東32座“亞洲一號”、1000+倉庫、超200個產業帶商品線上交易和超千億金融服務的正常運轉,都離不開京東雲在背後的支持。而以“雲艦”爲核心的新產品,則將聚焦在政企服務、供應鏈服務、零售服務和物流服務等賽道,爲外部客戶提供支持。

值得注意的是,在最近兩年的京東雲峯會上,開放都是關鍵詞。很明顯,京東雲不想只做京東的附屬,而是要像AWS、阿里雲一樣成爲自主造血,全力爭奪第三方用戶。這一年下來,京東雲也先後和首旅集團、碧桂園、北京書院等客戶達成合作,爲後者提供量身訂造的產業雲服務,進步是肉眼可見的。

然而,這足夠讓京東雲追上阿里和AWS了嗎?

答案當然是否定的——中國的雲服務市場前景雖然很廣闊,但前排座位早就被瓜分殆盡。

根據中國信通院發佈的《雲計算白皮書(2022年)》,過去一年我國雲計算市場總體市場規模322億元,同比增長54.4%。其中,公有云仍然佔據主力地位,同比增長70.8%至2181億元,是中國雲計算市場現階段的增長引擎;私有云市場規模也同比增長28.7%至1048億元,首次突破了千億大關。

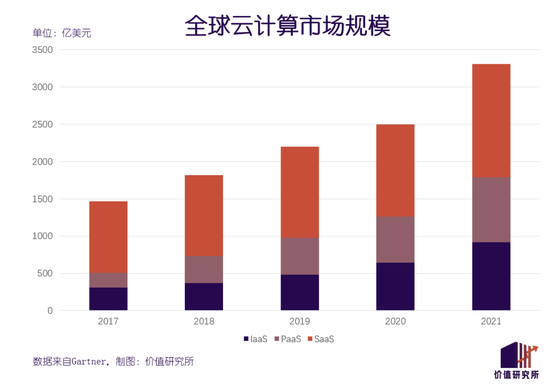

放眼全球市場,雖有疫情這個不確定因素,公有云市場增速還是在去年觸底反彈,甚至超過疫情前的水平。Gartner的數據顯示,截止去年年底,全球公有云計算市場規模爲3307億美元,同比增長32.5%,增速創近五年新高。

從市場份額來看,拋開背景特殊、背靠中國電信的天翼雲不談,佔據先發優勢的阿里,在2018年組織架構大改革之後奮起直追的騰訊,還有近兩年逐漸成熟的百度和華爲佔據了大部分市場份額。

數據顯示,阿里雲佔據公有云IaaS市場34.3%的市場份額,騰訊雲、華爲雲分別爲11.2%和10%。百度智能雲在AI、邊緣計算等細分賽道也優勢明顯,且55%的營收增速在頭部廠商中處於領先地位。

總的來說,“四朵雲”地位穩固,留給後來者和邊緣玩家的空間其實並不多。更重要的是,這些競爭對手的優勢京東雲一個都沒有;但京東雲在做的業務,市場上有太多替代者。

“四朵雲”各具優勢

京東雲競爭力何在?

乍一看阿里、騰訊、華爲、百度的雲業務大同小異,且整條賽道早已殺成一片紅海,增長正變得愈發艱難。但仔細分析其發展歷程、業務開展狀況和客戶組成還是可以發現,阿里、騰訊、華爲、百度都有自己的獨特優勢,這是蹉跎了六年的京東雲短時間內無法抹平的鴻溝。

阿里雲:自研核心技術是最大王牌

阿里雲的成功,很大程度上歸因於以技術爲核心的發展戰略:包括去IOE架構、自建“飛天”分佈式計算操作系統、提出“大中臺”戰略、成立達摩院等一系列舉措,都爲技術革新提供了支持。

IOE架構相對封閉,容災成本高、運維成本高、快速擴容難的問題在早些年就相當明顯,阿里雲的去IOE戰略和“飛天”系統的研發幾乎同步進行,後者作爲一款全自研的雲計算新系統爲阿里雲打好了技術基礎。

當然,除了“飛天”之外,達摩院也爲阿里雲對底層技術的革新和前沿技術的探討貢獻了一份力量。“平頭哥”芯片自研計劃先後發佈了玄鐵、含光等系列產品,且多篇論文入選ISCA,在業內已經處於領先水平。

在疫情期間上線達摩院醫療AI技術,則通過全新AI模型覆蓋入院診斷、檢測、對比、觀察等各個環節,提高了患者診療效率,爲疫情早期的攻堅戰提供很大幫助。此外,還有爲螞蟻集團量身訂造的共享智能平臺、數據庫加密技術、國內首個自研雲原生數據庫等等代表作。

總而言之,技術是阿里雲最重要的王牌,達摩院、“飛天”系統則是維持阿里雲統治地位的幕後功臣。

騰訊雲:全面的互聯網服務生態和To B業務佈局

和阿里雲相比,騰訊雲起步更晚,雲底層技術突破空間有限,技術也不是騰訊的強項,但至少也不會拖後腿。而騰訊雲的優勢,在於騰訊強大的互聯網服務生態以及龐大的B端業務佈局。各個板塊協同作戰,最大化騰訊雲的影響力。

在2018年那一次轟動互聯網界的“930改革”之後,騰訊的B端“朋友圈”就不斷擴張,其產業互聯網戰略和數字助手定位讓騰訊雲在各個客戶面前刷足存在感。騰訊高級副總裁、雲與智慧產業事業羣總裁湯道生就曾直言:

“共建生態是產業發展的唯一選擇,騰訊產業互聯網業務要取得成功離不開上下游夥伴的支持。”

在變革頭兩年,騰訊雲就大力開發了300多個行業解決方案業務,和超過20個行業的頭部企業建立合作關係。用上騰訊雲服務的客戶,得到的不止雲服務——還有騰訊背後幾乎所有互聯網生態產品的支持。

比如和優衣庫聯合開發的掌上旗艦店就有騰訊雲提供雲計算服務,同時直接打通微信小程序。此外,騰訊雲在開發教育行業客戶時,也會提供騰訊課堂、騰訊會議等一系列附加產品/服務。

光是騰訊雲,可能沒有那麼大吸引力。但如果一次性打包微信、QQ、騰訊會議、騰訊文檔等等“大禮包”,相信沒有多少企業能拒絕這種誘惑。

華爲雲:強大的政企人脈

華爲雲的成功,很大程度上建基在華爲強大的客戶人脈上——尤其是政企客戶。

官網數據顯示,華爲雲目前在全球擁有300多家企業客戶,其中不乏陝煤集團、招商銀行、中國人壽、一汽集團、廣東農信銀行等大型央企、國企。

華爲雲也深知自己的優勢,一直很懂揚長避短,併爲金融保險、教育等行業的核心用戶開發更多定製化服務。早在2020年5月,華爲雲就發佈了“政企戰略”,部署政企客戶本地數據中心、華爲雲擎天架構、華爲雲Stack等項目,並推出混合雲專區。

通過華爲雲Stack,政企客戶可以進行全週期的數字化資產治理,讓歷史數據全面上雲。對於數字化轉型起步較晚,數據處理量大且機密資料頗多的政企客戶來講,華爲雲的獨家定製服務顯得十分貼心。

百度雲:專攻AI技術提供差異化優勢

至於相對最年輕的百度雲——嚴格來講應該叫百度智能雲,從名字裏就能看出其聚焦AI技術的差異化路線。

早在2020年,百度CTO王海峯就表示百度智能雲會堅持智能與雲的融合路線,推動雲技術和AI技術的共同進步。在業內甚至有一種說法:其他雲雖然也具備AI技術能力,但只有百度智能雲具備“AI基因”。

論底層技術,百度拼不過阿里,但要比AI技術的話,百度也有將近10年的深度積累:深度學習平臺飛槳、百度崑崙芯片、以及語音、視覺、知識圖譜、自然語言處理等產品和技術,都爲百度智能雲的發展奠定基礎。

其中,百度大腦的基礎底座飛槳深度學習平臺是我國首個自主研發、功能完備的產業級深度學習開源開放平臺,且具備完善的開發者生態。百度率先提出的AI-Native雲計算架構,則早已在視頻雲、區塊鏈等領域得到應用。

目前,百度依舊在堅決推行AI和雲計算的協同計劃,並陸續開發了虛擬人像等新項目。在阿里雲、騰訊雲都走“大而全”路線的時候,專注AI產業的百度智能雲無疑也找到了差異化之路。

很遺憾的是,上述這些優勢京東雲似乎都不具備。這既是京東雲錯過六年黃金髮展期遭受的懲罰,也是其後續發展的阻力。

寫在最後

今年5月初,有消息稱京東科技港股IPO計劃恐將擱淺,原因是監管層對金融屬性較強的科技企業仍持保留態度。要知道,在此之前京東科技曾主動撤回科創板上市申請。如果赴港IPO計劃也宣告失敗,對於一心想收穫京東系第四個IPO的劉強東而言是一次不小的打擊。

自從去年1月將京東數科和京東智聯雲兩大業務整合成京東科技之後,京東一直努力抹去這個子公司的金融色彩,通過發力雲服務爲自己披上科技外衣。但無論從一波三折的IPO之旅來看,還是從市場份額來看,京東科技旗下的雲業務距離阿里、騰訊等大廠還有很大差距。

聚焦特定產業場景不見得就能穩贏,但對於現階段的京東雲來說肯定是合理的選擇。錯過先發機會,前期發展策略又多次變更,京東雲要補的功課實在不少。

不過雲計算早已成爲互聯網大廠的兵家必爭之地,明知山有虎,京東雲也只能偏向虎山行。