全球利率見頂了嗎?野村認爲存在兩個跡象

來源:華爾街見聞

野村證券研報稱,海外債市跌價調整或已結束,澳大利亞和加拿大央行更小幅度加息並未導致通脹擔憂再次上升,推動主要國家債券收益率上升的實際收益率升勢也已停止,這兩大跡象表明主要國家的收益率可能停止上升。

野村證券近日在一份研報中稱,由於美國、英國、德國、澳大利亞和加拿大等主要國家的實際收益率已觸頂,以及一些發達國家央行展露出可能停止加息的跡象,全球長期利率有望見頂。

報告稱,名義收益率由盈虧平衡通脹率(break-even Inflation,BEI)和實際收益率兩部分組成,其中BEI反映通脹預期,實際收益率反映央行收緊政策的立場和債券供需平衡。

美國、德國和英國的實際收益率自9月進入全面下降趨勢,英國10年期債券實際收益率在10月10日左右達到頂峯,美國和德國的10年期收益率在10月20日左右觸頂。

這一方面是由於市場對支持財政緊縮政策的英國新任首相蘇納克反應良好,美國財長耶倫在10月24日曾稱“美國財政部可能回購某些美國國債”,都提振了風險偏好,推動實際收益率回落。

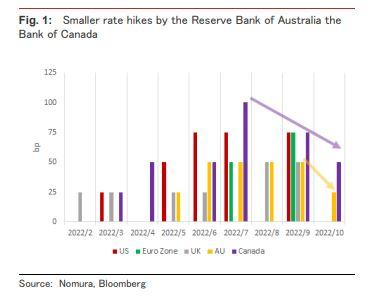

同時,本月澳大利亞聯儲和加拿大央行加息幅度均小於市場預期,也低於此前加息規模,在這些央行釋放出放緩貨幣緊縮步伐的信號時,兩國的通脹預期並未上升,長期債券收益率不升反降,都說明經濟放緩和通脹下降已經被債券市場定價完畢。

因此,鑑於澳大利亞和加拿大的小幅加息並未導致通脹擔憂再次上升,推動主要國家債券收益率上升的實際收益率升勢也已停止,野村認爲這些發展表明主要國家的收益率可能停止上升:

“一些較發達國家的央行已顯示出可能停止加息的跡象,導致市場關注緊縮週期可能結束,因此我們認爲長期收益率的上行空間有限。

推動主要國家長期收益率上升的實際收益率在10月下旬轉爲下降。這表明長期收益率的上升已經結束,到12月底,主要國家的長期收益率有可能跌回9月中旬的水平。”

這份研報的結論是,日本之外的海外債市調整或已結束,背後推動因素是英國新任蘇納克政府的成立,以及美國回購美債的市場預期建立,“這增加了海外收益率的下行壓力”。

而經濟學家的預測和通脹掛鉤債券的定價均顯示2023年美國通脹率會下降,與正在推高美債長期收益率的“被誇大的長期通脹預期”不符,說明美債收益率漲勢已經過頭,德債和英債也是如此。

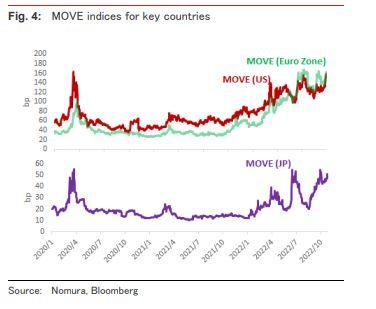

但研報仍對上述預測持“謹慎立場”。許多美聯儲官員尚不支持迅速退出緊縮政策,歐元區和英國在貨幣貶值和能源價格上漲的壓力下通脹上升,以及主要國家債券收益率的波動指標MOVE指數可能會保持高位,都表明主要國家的債券收益率可能會再次上升。

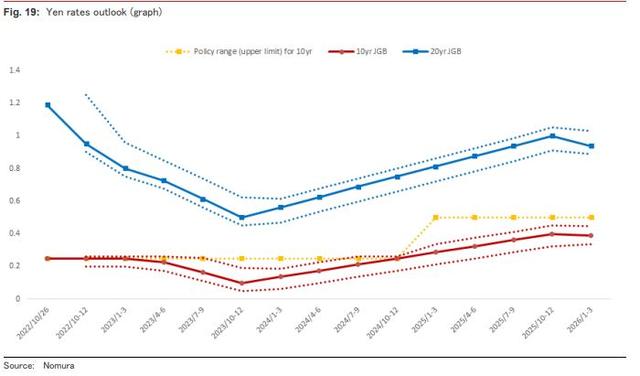

具體到日本來說,日本央行10月28日維持超寬鬆貨幣政策不變,但11月增加超長期日本國債的購買量,且市場對日本央行的加息預期正在升溫,同時日元仍不斷貶值。

研報預計,在市場對美聯儲加息的預期下降之前,日元貶值或者日本央行加息預期不會出現全面逆轉,下一個值得關注的重點日期是明年4月日本央行議息會議:

“市場對美聯儲加息的預期可能在2023年3月美國本輪週期最後一次加息之後開始下滑,明年3月和4月日本央行兩位副行長和行長黑田東彥都將任期屆滿。

所以對日本央行的加息預期可能要到明年4月底至5月初的黃金週假期之後纔會出現大幅下降。新任行長領導下的首次日本央行貨幣政策會議將於2023年4月27至28日舉行。”

![]()

野村還稱,日本央行可能會堅持國債收益率曲線控制政策(YCC),這與市場當前對日本央行可能逐步取消YCC政策的預期相悖。