南銀理財副總經理:預計明年債市波動更大,帶來波段性機會

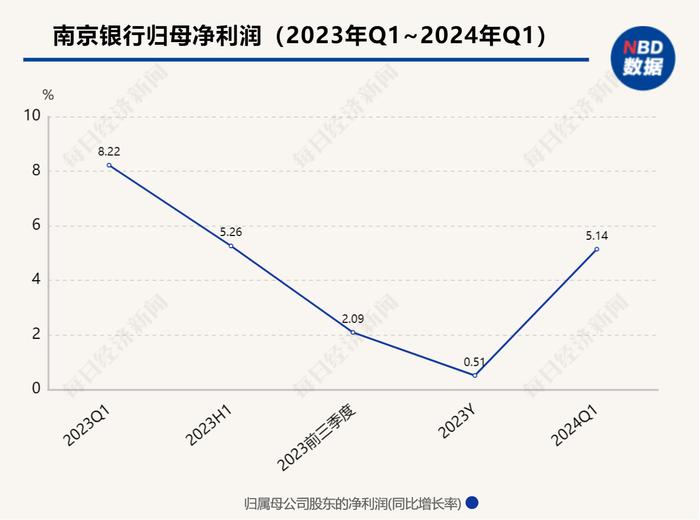

10月9日,南京銀行(601009.SH)召開2022年第三季度業績說明會。南京銀行理財子公司南銀理財有限責任公司(下稱南銀理財)副總經理黃豔紅介紹了南京銀行今年前三季度理財業務情況,並展望了2023年的理財規劃佈局。

理財規模較年初增長16.9%,增速遠超行業平均水平

南銀理財註冊資本20億元,於2019年12月獲批籌建,並於2020年8月18日正式獲得江蘇銀保監局開業批覆。南銀理財在2021年三季度末完成了存量理財業務的整改,理財產品的淨值化率達到100%,成爲全行業首批完成存量理財業務整改的商業銀行之一。

據黃豔紅介紹,截至今年三季度末,南銀理財的理財規模達到3824億元,較年初增長552億元,增速爲16.9%,該增速超過去年全年增速。今年前三季,南銀理財簽訂協議的代銷機構達到90家,發生實際業務量的有50家左右,代銷渠道的拓展也帶來了零售客戶的增長。

經營業績方面,今年前三季,南銀理財的營業收入爲10.38億元,淨利潤6.19億元。通過不斷研判市場捕捉機會,南銀理財前三季度客戶收益達到77億元。

值得一提的是,南銀理財前三季淨值型理財存續規模增速遠超城商系理財機構平均增速。根據普益標準發佈的數據,截至今年三季度末,城商系理財機構(包括城商行理財公司、城商行)淨值型理財存續規模估計爲5.68萬億元,環比上升5.24%。而普益標準此前統計顯示,截至2021年末,城市商業銀行非保本理財產品存續數量爲20676款,存續規模約爲5.26萬億元。從收益能力來看,普益標準的最新報告顯示,城商系理財機構中,南銀理財排名第一。

預計明年債市波動較今年更大,同時帶來波段性機會

在南京銀行業績發佈會上,黃豔紅總結了南銀理財的業務發展三方面特徵:規模持續增長,在市場有一席之地;以優異的業績達到投資者預期;不斷加強合規管理,規範經營。

展望明年的理財業務,黃豔紅表示,事實上,目前理財市場面臨的挑戰和自營業務是相似的。從2018年以來,雖然中間伴隨着有小波段的調整,但總體來看,債券市場持續牛市態勢。在以前,客戶很難買到年收益5%以上的固收類產品,在過去這幾年,客戶得到5%以上的固收類產品機會較多。

“任何投資都有周期,債券和股票是一樣的,明年首先要做好投資者預期的引導,因爲目前一年期大額存單也只有2%左右的收益率。債券目前是階段性震盪態勢,從彈性上來說,明年債券的波動幅度估計比今年更大,不過與此同時,也會帶來投資的波段性機會,固收+產品將會是明年大力推的重點。在這個過程中,需要加強市場研判。”黃豔紅強調。