三季度月活與直播收入下滑,版權政策下TME需要新支撐

作者/呂倩

“周杰倫發佈新專輯時,我先去抖音試聽下歌曲片段,覺得好聽的再去騰訊音樂購買,”一位周杰倫歌迷對記者回憶新專輯發佈盛況時的平臺選擇。

該歌迷的動作透露出歌曲版權被打破後,音樂平臺對聽衆付費吸引力的下降,11月15日騰訊音樂(NYSE:TME;HKEX: 1698,簡稱“TME”)發佈的截至9月30日的2022年三季度財報數據也證明短視頻產品對用戶注意力的爭奪。

招銀國際證券研報分析認爲,預計2022年TME總收入同比下降11.2%至277億元,主因社交娛樂與廣告業務表現疲軟,2023/2024年將同比恢復至297/317元。同時依靠音頻直播與出海擴張等創新舉措,或將抵消傳統直播業務收入的下滑。今日美股收盤,騰訊音樂股價5.805美元,漲30.45%,盤後跌2.15%。

支柱業務月活與付費數下降

財報數據顯示,該季度公司總營收爲73.7億元,同比下滑5.6%;淨利潤爲10.9億元,同比增長38.7%;非國際財務報告準則下(Non-IFRS)淨利潤爲14.1億元,同比增長32.7%。

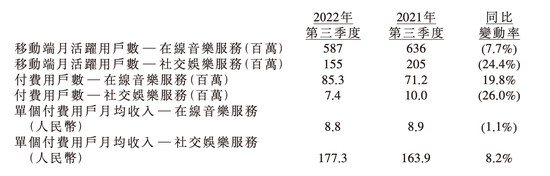

細分業務上,TME營收由在線音樂服務與社交娛樂服務兩部分組成,後者也便是直播業務,一直是公司營收的核心支撐,在該季度也出現明顯下滑。財報顯示,在線音樂服務的移動MAU(月度活躍用戶人數)爲5.87億人,與上年同期的6.36億人相比下降7.7%;社交娛樂服務的移動MAU爲1.55億人,與上年同期的2.05億人相比下降24.4%。

付費方面,該季度TME在線音樂服務的付費用戶人數爲8530萬人,與上年同期的7120萬人相比增長19.8%;月度ARPPU(每付費用戶平均收入)爲8.8元,與上年同期的8.9元相比下降1.1%。社交娛樂服務的付費用戶人數爲740萬人,與上年同期的1000萬人相比下降26.0%;月度ARPPU爲177.3元,與上年同期的163.9元相比增長8.2%。

但需注意的是,一位音樂行業從業者對記者表示,自歌曲獨家版權壁壘被政策打破之後,各家音樂平臺版權成本大幅降低,也都可爭奪到更多優質版權資源,遺憾的是,TME失去獨家版權後損失的用戶和時長,並沒有被其他音樂平臺接住。

該人士稱,TME月活數據的下滑、以及其他音樂平臺並未因獲得優質版權而增長明顯的原因在於,播放器和流媒體服務本身沒有質變和提升,疊加當下用戶的聽歌需求更容易被視頻與短視頻替代,整個音樂流媒體服務對用戶的吸引力都在下降。

即便如此,各平臺也在積極通過優惠購買策略向外出售會員產品,這也解釋了爲何該季度TME在線音樂服務付費人數上漲、但月度ARPPU下滑的原因。

整體而言,公司營銷成本正在下降,財報顯示,第三季度公司營收成本爲49.6億元,與上年同期的55.0億元相比下降9.7%;銷售及市場推廣開支爲2.45億元,同比下降58.3%,主要是因爲減少了用於獲客的營銷開支,並更加註重付費用戶的增長;毛利潤爲24.0億元,較去年同期的23.1億元同比增長4.1%;毛利率爲32.6%,較去年同期的29.6%同比增長3.0%。

探索創新收入路徑

一直以來,不論是騰訊音樂還是網易雲音樂,留給大衆的印象更多是“音樂播放平臺”,但就本質而言,兩者財報顯示,營收的支柱主要集中於直播業務。

該季度TME財報數據上,該季度來自於在線音樂服務的營收爲34.3億元,較上年同期的28.9億元同比增長18.8%;來自於社交娛樂服務及其他業務的營收爲39.4億元,較上年同期的49.2億元同比下降20.0%。此消彼長之下,社交娛樂服務及其他業務仍比在線音樂服務營收高出14.9%。

網易雲音樂2022年二季度財報顯示,2022年上半年,在線音樂服務實現營業收入17.8億元,同比增長11%;社交娛樂服務及其他收入爲24.6億元,同比增長56.7%。社交娛樂服務及其他收入較在線音樂服務高出38.2%。

但需注意的是,目前直播領域抖音已發展成爲頭部平臺,對於社交娛樂服務收入的下滑,騰訊音樂方面解釋稱,該項業務下降主要由於不斷變化的宏觀環境和來自其他平臺的競爭加劇所致。而如今,字節又一次切入音樂領域。

近期,字節在推出在線音樂APP“汽水音樂”後,又推出一款名爲“番茄暢聽音樂版”的APP,定位於抖音官方免費音頻產品,內容包括熱歌、小說、相聲評書等。音樂產品疊加抖音,形成了直面TME音樂與直播業務的矩陣。

但就匠音樂創始人張昭軼對記者表示,“在做”與“做成”之間仍有差距,目前不論是汽水音樂還是番茄暢聽均未形成能直接與騰訊音樂或網易雲音樂抗衡的用戶規模與體量,本身更多是出於流量沉澱的考量,商業模式依然是限制其發展的困局。

“何況現在已經過了流量優勢的紅利期,當流量轉化的成本高於流量變現的收益時,一款新APP突出重圍,再也不是一件易事,”張昭軼稱,這個邏輯適用於當下幾乎所有的移動互聯網產品,也因此,新品難出,老款增長曲線難以持續。

因此整體來看,騰訊音樂亟需在月活下降、核心業務收入下降、競品爭奪到更多用戶注意力的情況下,探索出新的增長路線。正如光大證券研報分析所言,在宏觀經濟不景氣及直播監管背景下,TME收入佔比較高的社交娛樂業務仍有壓力,公司需持續探索多元變現渠道,未來音頻直播收入與海外產品收入貢獻度有望進一步提高。