債市“踩踏式”危機正緩解,多位專業人士覆盤:急跌風波因何而來

財聯社11月18日訊(記者 閆軍)債市“急跌”風波正在逐漸緩解。

一方面,央行釋放流動性給予多頭信心、銀行理財子下場賣債,另一方面,不實“小作文”被各方闢謠後,11月17日,10年國債的主債券22附息國債19下行至2.7875%,下降4.25個BP。

債市經過近兩年的長牛,一定程度的調整原本是正常現象。尋本溯源,債市當前調整是如何開始的?

有業內人士給出了較爲完整的覆盤,還原了自11月11日新疫情政策調整,緩解市場對未來經濟弱勢預期之後,一系列政策、情緒的助推,繼而攪動整個債市的過程。如該人士所言,債市不怕跌,但是怕“急跌”,這種“贖回-拋售-債券下跌-產品淨值下跌-再贖回”的負反饋是投資者始料未及的。

對於債市走勢,機構觀點仍有分歧。不過國君固收覃漢指出,期望央行通過放水來安撫市場,只治標不治本。就像近兩年債市牛市的正反饋模式的終結來自於價格和估值雙高難以維繫一樣,負反饋模式的終結一定要看到市場跌透。

央行和理財子快速行動

17日早盤,央行公開市場操作淨投放資金1230億元。不僅如此,財聯社記者獨家獲悉,監管已與某些銀行進行溝通,後者通過理財子釋放流動性。事實上,隨着債市的急跌回調,部分持幣的機構已經開始陸續下場賣債。某頭部理財子相關負責人稱,其自營盤從11月15日開始已經陸續建倉,雖然這兩天淨值有所回調,但“當前利率水平有吸引力”。

事實上,這也是資管新規正式落地之後,債市首次引起較大關注的調整,銀行理財子客戶受到的衝擊更大,原因在於:一是銀行理財子以較爲穩健的固收類產品爲主,底層多爲債基;二是,淨值化改造後,不少客戶仍不能適應銀行理財存在虧本的事實。

爲此,包括農銀理財、杭銀理財、中郵理財等多家理財子均及時發佈觀點安撫投資者情緒。

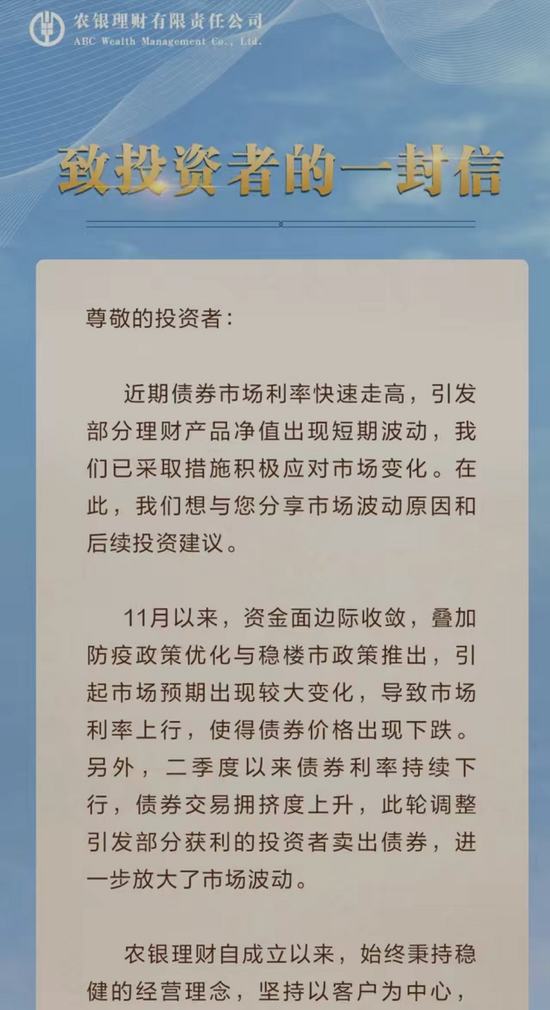

17日下午,農銀理財在致投資者的信中指出,近期債券市場利率快速走高,引發部分理財產品淨值出現短期波動,已採取措施積極應對市場變化。

農銀理財分析,11月以來,資金面邊際收斂,市場預期出現較大變化,導致市場利率上行,使得債券價格出現下跌。另外,二季度以來債券利率持續下行,債券交易擁擠度上升,此輪調整引發部分獲利的投資者賣出債券,進一步放大了市場波動。

此外,農銀理財也提示投資者,持有淨值型理財產品必然要面對市場波動,而較長期限地持有專業機構管理的理財產品,是應對市場短期波動的有效方法。

多方行動之下,對於本輪債市調整是否企穩,觀點仍有分歧。有機構認爲,從基本面來看,債市更多地是交易經濟現實,在經濟數據沒有實質性改善之前,市場利率還不具備持續抬升的基礎。

但也有機構指出,貨幣極度寬鬆的階段已經過去,風險因素充分釋放後依然存在結構性機會,但債市整體將以震盪爲主。

覆盤:本輪債市急跌從何而來?

央行和理財子的舉措一定程度上平復了市場的恐慌情緒,某銀行理財經理表示,債券是天然的多頭市場,只要不踩雷,回本只是時間問題,中長期收益就是票息收益,過程中的波動會被票息熨平,只要底層資產沒有違約風險,其他的交給時間就好。

該理財經理還表示,債券價格短期下跌年年會有,只是逐漸反映到了銀行理財價格上,以後會常態化。債券本身還是低波動,低收益品種,但波動不等於損失,長期看還是有迴歸均值的過程,投資人應理性看待。

誠然,債市經過近兩年的長牛,一定程度的調整原本是正常現象。如上述業內人士所言,債市不怕跌,但是怕“急跌”,這種“贖回-拋售-債券下跌-產品淨值下跌-再贖回”的負反饋是投資者始料未及的。

財聯社記者通過向公募基金、銀行與理財子等機構瞭解,還原此次債市調整的全貌。

投資者看到的是,債基以及銀行理財淨值在11月14日大幅下跌,當日大量機構贖回引發基金經理大幅拋售債券。

從近期政策變化中可尋找債市大跌的背景。消息面是導火索,由此帶動了市場風險偏好的整體回升。多數受訪人士指出,整個事件的發酵、發展來自於消息面、流動性與利率的三重作用。

11月11日午間,防疫政策“二十條”出臺,從原來的嚴格社會管控,放鬆到符合當前病毒毒性的管控程度,緩解了市場對未來經濟弱勢的預期。

隨後的週末,人民銀行、銀保監會公佈了專門針對房地產行業出臺的“十六條”救助措施,該文件可行性較強,打通了前期的一些政策堵點,對房地產的支持力度超出市場預期,未來較長一段時間大概率經濟企穩。

11月14日、15日,債券市場連續兩天開盤即暴跌,跌去了債券市場截止目前全年漲幅。銀行理財行業貨幣型、其他短期理財產品的淨值迅速下跌,由於產品業績展示的年化收益,虧損收益率被放大展示。

由於低風險偏好的理財客戶開始贖回理財產品,理財產品需變賣資產籌備現金兌付客戶,比如快速甩賣存單、贖回公募基金等。公募基金被贖回也加入甩賣資產籌集現金的隊伍,引發了市場進一步的拋售,導致債券價格繼續下跌,又體現出產品淨值下跌,贖回量就更多,形成了“贖回-拋售-債券下跌-產品淨值下跌-再贖回”的負反饋。

流動性方面,11月以來,央行不斷小幅收緊流動性,大行融出資金體量降低,市場擔憂貨幣政策有轉向風險;而隨着年底考覈期來臨,機構落袋爲安的心態更加劇了市場的波動。

利率上行也是此輪債市調整的“灰犀牛”,資金面邊際收斂背景下,短端利率由前期低位向合理中樞迴歸。衆所周知,市場利率抬升時,債券的持有者會追逐高利率資產,賣出舊債券,導致價格下跌。這也是債市在出現大跌後繼而引發踩踏的主要原因。

覃漢日前在其社交平臺上表示,在幾個月之前,其與一些理財和公募基金的投資者交流時,普遍都比較擔心利率一旦反轉,已經完成淨值化改造的20——30萬億規模的理財市場會出現“贖回—下跌—贖回”的負反饋,這是未來1到2年國內債券市場最大的灰犀牛風險。結果沒有想到,這個灰犀牛風險出現得如此之快,應該是市場上絕大部分人都沒有預料到的。

對於如何破解這種負反饋,覃漢認爲,負反饋持續的原因在於重倉資產的估值太貴,當價格和估值跌到足夠便宜,吸引越來越多的人進場時,負反饋模式自然會解除。

“期望央行通過放水來安撫市場,我們認爲只治標不治本。”他表示,就像正反饋模式的終結來自於價格和估值雙高難以維繫一樣,負反饋模式的終結一定要看到市場跌透。

從目前債券收益率水平來看,上述業內人士指出,該指標已經回升到覆蓋理財產品收益的水平,投資者繼續持有理財產品,由產品購買的債券還本付息,短暫的市場波動後,收益依然有確定性,完全沒必要參與隨大流的跟風贖回。

機構駁斥“小作文”

信息快速傳播時代,近期以來,不論是股市還是債市,市場情緒似乎總被“小作文”帶節奏,不實消息橫行,無疑加重了踩踏現象。

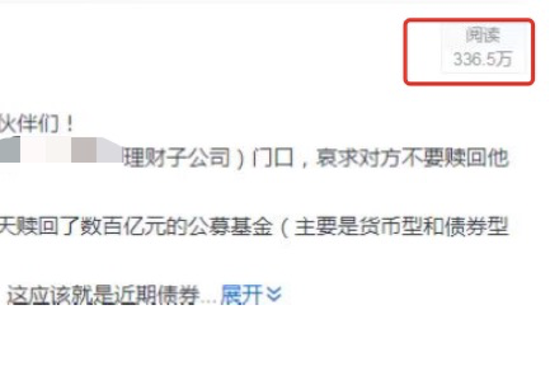

近日,“某銀行金市贖回400億公募基金”“某理財子贖回數百億貨幣基金和債券基金”等傳言紛飛,某些帖子在投資者交流平臺閱讀量高達335萬。對此,相關理財子方面向財聯社記者表示,上述傳言不實。

此外,針對“有公募基金經理跪在某銀行理財子門口,請求不要贖回”等說法,相關理財子人士表示,每次債市大跌都會有機構贖回動作,基金經理也會與機構進行協商,但上述說法顯然過度渲染,與事實不符。