Mysteel解讀:連粕4100-4200點關口盤旋 豆粕現貨價格凸顯壓力

我的鋼鐵網

導語:近期國內連粕圍繞4100點關口上下浮動,但國內現貨卻出現了南北分化格局,上週北方大幅下跌,南方穩中小跌,其中天津周度下跌590元/噸,山東周度下跌500元/噸,而華南周度下跌100元/噸;而這周局面轉換,北方暫時止跌回升,華南順勢下跌,截至11月23日,連粕主力合約回到4200點以上,截至收盤主力合約M01報收於4212元/噸,漲44元/噸,漲幅1.06%,現貨方面沿海區域油廠主流報價5120-5230元/噸,其中廣東5230元/噸跌20元/噸,江蘇5120元/噸漲40元/噸,山東5120元/噸漲40元/噸,天津5210元/噸漲50元/噸。連粕衝上4200點關口,整體表現相對抗跌,但國內現貨價格凸顯壓力。

一、美豆出口進度保持較好 南美播種進度加快

美豆方面,美國農業部(USDA)11月21日消息,美國農業部週一公佈的周度出口檢驗報告顯示,截至2022年11月17日當週,美國大豆出口檢驗量爲232.91噸,此前市場預估爲100-250萬噸,美豆出口有條不紊,初步統計12月份到港預計在1100萬噸左右;而南美方面,農業諮詢機構AgRural週一發佈報告稱,巴西大豆播種進度觸及80%,較上週的69%進度明顯加快,巴西諮詢機構Safras & Mercado公司的調查顯示,預計2022/23年度巴西大豆產量達到1.5453億噸,高於7月份時預測的1.515億噸。如果預測成爲現實,將比上年產量1.2744億噸增加21.3%,巴西整體天氣預報降雨正常,目前尚未進入天氣炒作中,後期重點關注南美的天氣預報。

二、美豆貼水回落 國內大豆進口成本降低

截至11月22日,美灣12-1月貼水報價在305-325美分,本週美灣 12-1 月升貼水報價較上週下調 20-35 美分,遠月船期對盤面壓榨利潤繼續小幅改善,因貼水價格的回落,疊加CBOT 大豆價格下跌,抵消人民幣微升,國內連盤期貨相對強於外盤,大豆進口成本下降。

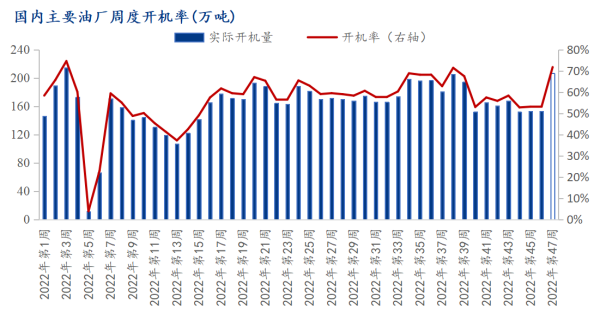

三、國內開機回升 豆粕成交回歸清淡

根據Mysteel農產品對全國主要油廠的調查情況顯示,2022年第47周(11月19日至11月25日)國內油廠開機率大幅上升,油廠大豆壓榨量預計206.36萬噸,開機率爲71.73%,而上一週國內油廠實際壓榨量爲152.86萬噸,開機率爲53.13%。這也是自本月以來國內開機首次恢復200萬噸以上,供應緊張壓力緩解。國內成交方面,截至11月18日當週,國內油廠共成交51.36萬噸,較前一週減少133.14萬噸,成交大幅銳減,中下游買興積極性不高,大多以執行合同爲主,終端觀望情緒較濃。

展望後市:隨着後期到港增加,豆粕供給增加,短期豆粕現貨價格壓力顯現,豆粕基差也將整體走弱。

2022大宗商品年報出爐在即!歡迎搶鮮品讀!

報告聚焦鋼材、煤焦、鐵礦石、不鏽鋼新材料、鐵合金、廢鋼、有色金屬、建築材料、農產品等9大品種,由上海鋼聯100多位資深分析師傾力打造,深度剖析100餘條細分產業鏈長週期數據,囊括行業熱點、宏觀政策等全方位解讀,涵蓋價格價差、成本利潤、產能產量、庫存、資源流向、區域供需平衡、市場競爭格局等基本面分析……