魏建軍的電池生意,估值600億

文/覃毅 編輯/鄢子爲

長城汽車老闆魏建軍,即將收穫一個IPO。

近日,動力電池企業蜂巢能源的IPO申請獲受理。

魏建軍是蜂巢能源的實際控制人,合計持有公司40%股權,並擁有77%的表決權。

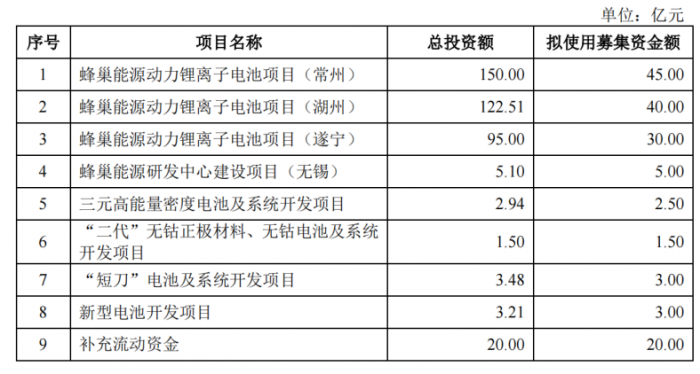

這次,蜂巢能源計劃發行25%的股份,募資150億元。據此計算,它對應估值高達600億元。

大股東助力

蜂巢能源的成長,離不開大股東魏建軍。

這家公司脫胎於長城汽車的動力電池事業部,於2018年獨立。魏建軍親手扶上馬,走一程。

長城汽車是蜂巢能源的大客戶。2021年,蜂巢能源的收入裏,99%都是它貢獻的。2022年上半年,這個比例降至53%。

這一變化,得益於客戶拓展進展順利,蜂巢能源已與吉利汽車、零跑汽車、小鵬汽車、理想汽車等車企合作。

另一重助力,是融資順利。據不完全統計,自2021年初至今,蜂巢完成了A輪至B+輪融資,累計融資額超200億元。

招股書上,該公司擁有表決權的股東超過80家。在上市前,其集結了深創投、IDG等超過50家明星資本。

真理研究首席分析師墨柯認爲,無論加快外供還是融資,蜂巢都走上了正軌。

“如果僅靠利潤的增長來擴產,那遠遠跟不上行業發展速度,必須要從資本市場融資。”墨柯向《21CBR》記者解釋。

跑馬圈地

魏建軍執掌的蜂巢,野心勃勃。

此前,蜂巢設定目標,計劃2025年總產能達到600GWh。有機構根據寧德時代產能規劃作出預測,2025年其產能大概也是600GWh。

“若以每輛車搭載70-100KWh動力電池計算,600GWh可配套600萬輛新能源車。”一名汽車行業人士告訴記者。

本次IPO募得的資金,主要將用在建設電池工廠上,比如常州工廠擬使用45億元。

近兩年,蜂巢相繼投資遂寧、鹽城等多個上百億項目,建立9大生產基地(其中一個爲德國項目)。

去年底,官方透露,在建產能大概有297GWh。

加速擴張產能的蜂巢,尚未盈利。

招股書顯示,2019年至2022年上半年,公司淨利潤分別爲-3.26億元、-7.01億元、-11.54億元及-8.97億元。

蜂巢解釋稱,新產線多,且處於產能爬坡階段,單位成本高。今後隨着規模效應顯現,盈利能力會有所改善。

虧損的另一個原因是,近兩年,碳酸鋰等動力電池原材料,供應不足,價格大漲。

年初至今,一噸碳酸鋰的價格從26萬元漲到58萬元,貴了32萬元。

去年4月,蜂巢與國投招商簽訂合作協議,發起成立總規模爲20億元的兩隻基金。該公司還宣佈,成立百億規模的基金,打造一個產業生態聯盟。

蜂巢此舉,在於消除供應鏈擔憂,提高議價能力。

“電池企業都在加快一體化佈局,爭取對上游資源更多的話語權。”隆衆資訊鋰電池分析師路天麗向《21CBR》表示,原材料漲價向下遊傳導壓力,未來,低質落後產能將經受不住漲價壓力,逐漸被淘汰,優價高質產能佔據市場主流。

加速追趕

蜂巢能源將與寧德時代、比亞迪、國軒高科、中創新航等勁敵正面較量。

2021年,蜂巢能源裝機量3.22GWh。SNE Research數據顯示,去年,蜂巢排名爲全球第十,全球市佔率僅爲1%。

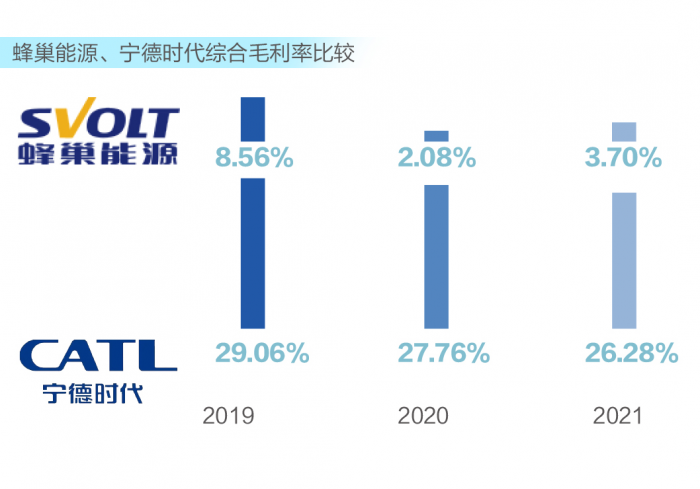

爲了快速搶佔市場份額,蜂巢暫時犧牲了毛利率。招股書顯示,自2019年至2021年,毛利率分別爲8.56%、2.08%、3.7%。同期。寧德時代的毛利率爲29.06%、27.76%、26.28%。

行業分析指出,這與公司的薄利多銷策略有關。自2019年至2021年,公司產品的平均售價爲1.16元/Wh、0.90元/Wh、0.84元/Wh,呈現逐步下降趨勢。

進入下半年以來,動力電池定價正與金屬價格聯動。

“這意味着,原材料漲價的成本可以傳導至終端新能源汽車上,電池廠商有基本的利潤保障,這是有利的。”墨柯向《21CBR》表示,隨着產業鏈上游的協同性加強,電池廠利潤將提升。

“蜂巢正與時間賽跑,追趕有豐富製造經驗的動力電池廠。”墨柯說。

“我們在技術、產品、產能、資本、客戶,這幾個維度上的節奏基本都是銜接的,哪一個事情節奏把握錯了,整個公司就會出現經營問題。”蜂巢CEO楊紅新,有着清醒認知。

他認爲,把握競爭格局還是得依靠資本,向更高的目標衝擊。

上市,或許是一條突圍路線。

(作者:覃毅 編輯:鄢子爲)

責任編輯:吳劍 SF031