這家大牌金融機構APP遭仿冒,銷售20倍收益率的“國債”,數千人已入羣!

每經記者 唐小寅

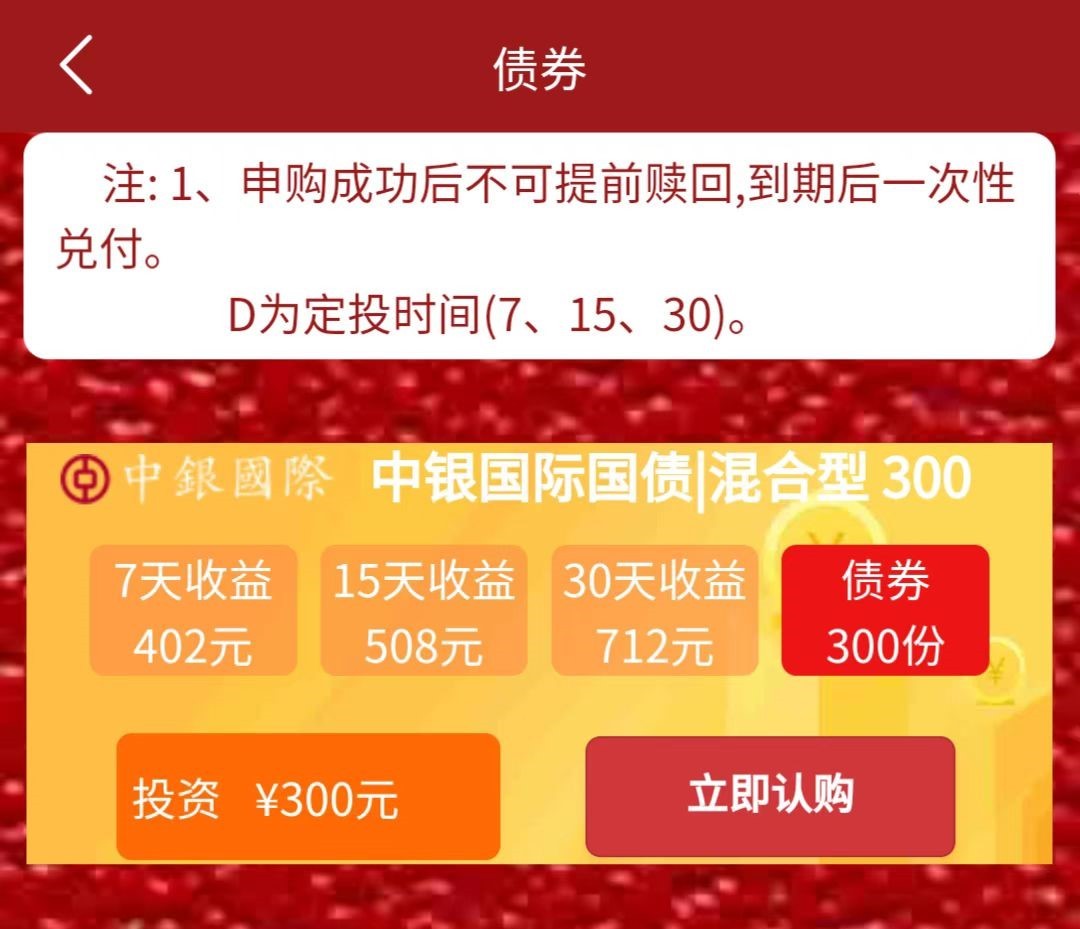

“購買300元國債7天收益402元;購買500元國債7天收益675元;購買1000元國債7天收益1350元……”

“每天簽到贈送2元現金。註冊實名贈送100國債定投30天,到期領取268元。”

近期,市面上出現了這樣一個投資項目,項目方自稱“中銀國際國債”,“國債”產品投資金額100元至48000元不等,年化收益率更是高得令人咋舌,竟可達1997%。

這樣的投資項目是否讓你蠢蠢欲動?事實上,有不少人正是被這樣的消息吸引,參與了投資,並邀請好友“入夥”。而在高收益的誘惑之下,記者發現,“中銀國際國債”QQ羣中,已有數千人湧入。

然而,這樣一個乍看之下“低風險、低門檻、高收益”的項目,真的存在嗎?中銀國際、數千名投資者……20倍收益“國債”背後,又隱藏着怎樣的真相?

“國債”收益率高達1997%

要想參與“中銀國際國債”項目,投資20倍收益的國債,得先下載一款名叫“中銀國際”的App。接下來的所有操作,都需要在這個App裏面完成。

而這款App並不能通過手機應用市場直接下載,而是拿到下載鏈接和邀請碼。

整體上,這個App給人設計粗糙的感覺,操作時還經常出現卡頓。

註冊打開後,App界面即跳出彈窗,顯示如下內容:

獎勵一:自身註冊贈送100國債定投產品,到期收益268元現金。

獎勵二:邀請10人好友註冊贈送100國債定投產品,到期收益268元現金,可無限疊加。例如邀請100人,就可領取10份100國債產品,收益10個268元。

在“雙11”當日,“中銀國際”App還跳出“雙11感恩活動”彈窗,顯示項目方推出了三項促銷活動:

一、8:00正式開售6000—12000—24000—48000國債產品;

二、養老金活動正式啓動;

三、所有國債產品從每個金額產品只可限購一次升級爲每個金額產品最高可購買5次。(注:原文如此)

當天,又有一波投資者被吸引進入“中銀國際國債”QQ羣。截至發稿,僅記者所知的相關QQ羣,成員總數已超過3000人。

在交易規則方面,App顯示,每個金融國債一人只能購買一份,購買過一份,只能購買其他金融國債。定投期限爲7天、15天、30天,申購成功後不可提前贖回,到期後一次性還本付息。申購成功起當天不計算收益,從第二天凌晨開始計算收益,定投到期收益自動釋放提現。24小時都可購買,提現爲100元起提,24小時內到賬,打款時間爲早上10點至晚上10點。平臺支持銀行卡、支付寶購買。

進入App,底部導航欄有4個標籤:“主頁”“債券”“我的”“客服”,點擊會跳轉至4個不同的頁面。

在“主頁”頁面的中間區域,是“簽到”“邀請”“活動”“下載”4個標籤,記者發現,直推好友的方式就藏在“邀請”標籤裏面,點擊後就會獲得一個推廣二維碼和一串6位邀請碼。客服告訴記者,好友掃這個二維碼並輸入邀請碼註冊,就會成爲自己的下級。主頁的底部,是“中銀國際控股有限公司”(下稱“中銀國際控股”)的介紹文字。

點擊進入“債券”頁面,眼前出現了9種不同的債券產品,收益率都頗爲誘人。比如,“中銀國際國債丨混合型100”,投資100元,1天收益112元,30天收益268元;“中銀國際國債丨混合型300”,投資300元,7天收益402元,15天收益508元,30天收益712元……

但截至發稿,“中銀國際國債丨混合型100”產品已被下架。

記者找到其中投資額最高的產品——“中銀國際國債丨混合型48000”,投資金額48000元,7天收益64068元,15天收益84188元,30天收益126780元。記者按30天投資的收益來算,該產品的年化收益率竟然達到了1997%!

值得注意的是,如此高收益的投資產品,記者在購買過程中竟未被提示相關投資風險。

進入“我的”頁面,可以看到用戶的“持有債券(份)”以及“餘額”等信息。買入上述債券產品後,“持有債券(份)”就會相應增加。而持有債券產生的收益,會於到期日顯示在“餘額”裏。其中,“餘額”是可以提現的。

在“客服”頁面,可以看到一個QQ羣二維碼,以及一個客服聊天入口。新註冊的用戶,通過掃描這個二維碼進入羣聊。

“中銀國際客服”指導上千人購買

在QQ羣裏,有管理員以“中銀國際官方客服”自稱,並在羣裏指導投資者如何購買“國債”,以及回答投資者的問題。

從羣發的資料以及“中銀國際”App上顯示的信息來看,此處的“中銀國際”指向“中銀國際控股有限公司”。

值得注意的是,記者在iOS系統的App Store也搜索到了一款名叫“中銀國際”的App。除了名稱相同,以及Logo樣式相似外,能明顯分辨出這是兩款完全不同的App。

項目方推薦的“中銀國際”App,自稱公司主體是中銀國際控股。而來自App Store的“中銀國際”App,其供應商則是中銀國際證券有限公司(下稱“中銀國際證券”)。

至於兩家公司的關係,根據中銀國際證券官網介紹,以及香港公司註冊處的資料,在股權架構上,中銀國際證券由中銀國際控股控制。

記者以普通投資者的身份撥打中銀國際證券官網上披露的電話,接電話的工作人員說,據他了解,香港市面上只有中銀國際證券有一款名叫“中銀國際”的App,沒有聽說過其他同名App。他進一步表示,“中銀國際”App上目前沒有跟承銷國債相關的業務。

那麼,項目方推薦下載的App究竟是不是中銀國際控股的官方App?爲了解開疑惑,記者聯繫了中銀國際控股。

在看到記者提供的App截圖之後,中銀國際控股相關工作人員在電話裏明確表示這不是他們公司的App。“那肯定不是我們的,一看就是假的,很明顯是一個釣魚網站。遇到這種情況,我們一般的處理方式是會發一個警示。騙子屢禁不止,他們弄這個的成本很低,如果有客戶上當受騙了,我們會建議報警。”

“我們是中銀控制的境外公司,是做境外市場的,境內的事一般也做不了,也沒有承銷國債的資格。”對方在電話裏對記者說。

資料顯示,中銀國際控股於1998年7月10日在香港註冊成立,其前身是始建於1979年的中國建設財務(香港)有限公司。根據香港公司註冊處的信息,中銀國際控股的英文名稱是BOC International Holdings Limited,註冊辦事處地址位於香港花園道1號中銀大廈26樓。中銀國際控股有兩個股東,大股東是Bank of China Limited,二股東是Bank of China(Hong Kong)Nominees Limited。

中銀國際控股總部位於香港,在北京、上海、深圳、倫敦、紐約等設有分支機構,可在境內外資本市場爲客戶提供包括股票發行、兼併收購、債券發行、定息收益、私人銀行、直接投資、環球商品、資產管理、股票衍生產品、槓桿及結構融資等在內的全方位投資銀行產品與服務,是極少數有能力在中國內地及香港市場提供國際化、一站式服務的中資投資銀行之一。

借道電商平臺、運輸公司進行收款

爲了進一步調查,一名投資者當着記者的面認購了上述“國債”產品。

一開始,投資者持有的債券和賬戶餘額均是0。在嘗試花100元購入“中銀國際國債丨混合型100”後,“持有債券(份)”立即從0變成了100。購入時選擇的投資週期是1天,1天后,投資者在該“中銀國際”App的賬戶中,“餘額”從0變成了112元,而這筆錢也被成功取出。

之後,投資者再次嘗試購入一款門檻更高的產品——“中銀國際國債丨混合型300”,花了300元,期限選擇的是7天。到期後,該投資者成功提現411元。

值得注意的是,明明購買的是“國債”,可當查看支付寶賬單信息時,出現了蹊蹺。

支付寶曆史賬單顯示,第一次的收款方是小芒電子商務有限責任公司(下稱“小芒電商”)。

爲何通過所謂“中銀國際”App購買的“國債”產品,收款方會是一家電商平臺呢?

記者立即以顧客的身份諮詢小芒App在線客服,根據記者提供的訂單編號,對方告知賬單對應的商品名稱是“全國話費充值”。

明明是買“國債”,怎麼會變成了充話費?充的又是誰的號碼?客服人員表示不清楚狀況。不過,客服向記者透露,該商品來自於一家名叫“蘇小西虛擬充值專營店”(下稱“蘇小西店鋪”)的入駐店鋪,並非小芒電商自營。

店鋪證照信息顯示,蘇小西店鋪背後的公司主體是湖北蘇小西網絡科技有限公司(下稱“蘇小西公司”),法定代表人是汪聖翠,營業執照所在地位於湖北省荊州市沙市區,聯繫地址則位於杭州市濱江區。國家企業信用信息公示系統顯示,蘇小西公司成立於2014年,註冊資本1000萬元,此前的經營範圍是塑料製品加工、銷售,去年4月份經營範圍變更成了第二類增值電信業務、軟件開發、平面設計等。同時,公司的原股東退出,汪聖翠和方同益成爲新股東,各持股50%。

在查看第二次購入“國債”的收款方時,奇怪的事情又出現了。支付寶賬單信息顯示,這次的收款方又變成了桂林豐亞運輸有限公司(下稱“豐亞運輸”)。

根據國家企業信用信息公示系統,豐亞運輸成立於2020年,註冊資本100萬元,法定代表人是汪永進,經營範圍包含普通貨物道路運輸;土石方工程、道路工程、市政工程、橋樑工程、建築工程設計及施工等。

記者又另撥打了該運輸公司的電話,對方表示自己公司主要做運輸,並不售賣商品,沒有所謂的國債業務。“我沒有那個業務,我收那款幹啥。”

收款方爲何頻頻變化?小芒電商又爲何會成爲“國債”產品的收款方?

11月17日,記者向小芒電商發送採訪函,對方次日通過郵件回應:“已針對你所述事件進行覈實,小芒的所有供應商都是正規經營,有正規的經營合作協議。如果有人冒用小芒的信息,我們也將維護自己的合法權益,請與實際交易平臺溝通相應資金問題。此外,小芒無金融產品的從業資質,也未與此類‘國債’產品賣方有類似合作,如被不法分子利用,我們也會追究法律責任。”

“出現這種情況,極有可能是相關理財產品的出售方或者是集資方冒用了第三方支付平臺的商戶賬戶進行收款,規避收款風險。”廣東廣強律師事務所高級合夥人,非法集資案件辯護中心主任曾傑律師在接受記者採訪時表示。

易觀分析金融行業高級諮詢顧問蘇筱芮告訴記者:“資金集中在一家公司、單個賬戶容易被查,註冊多個賬戶是不法分子爲了繞道資金監管而採取的一種做法。”

項目方是如何做到用多個收款方收賬來規避監管的呢?

小芒電商相關人士表示,一般支付工具有找朋友代付的功能,這個所謂的國債投資項目方可能利用這種功能,將其他平臺上的話費等產品,包裝成所謂的理財產品等形式。

律師:涉嫌非吸罪或集資詐騙罪

國債的合理收益範圍是多少,1997%的年化收益率究竟有多離譜?

每經記者電話採訪了華聯期貨分析師段福林,對方表示:“如果是正常的國債利率,十年期也就三個點左右,就算放很大槓桿也沒有這麼高。”

曾傑律師告訴記者,從常理來看,這種對高收益預期和許諾,而且是利用國債這一種安全性相對非常高的產品來進行高收益許諾,會涉嫌一種變相的保本付息承諾,從而構成非法吸收公衆存款罪或集資詐騙罪。“因爲在公民常識中,國債本身就是一種風險相對較低或者是無風險的理財投資產品。”

北京市盈科律師事務所劉高鋒律師在接受記者採訪時表示,對於高回報投資項目,投資者應提高警惕,避免被套路。在生活中,通過高回報名義吸引投資者投資實施吸儲、詐騙的行爲較爲常見。

“近幾年,在非法集資案件中,非法吸收公衆存款罪、集資詐騙罪是十分常見的罪名。非法性是此罪的根本特徵,也就是說開展銷售基金、吸收存款等活動需要經過許可,需要取得相應的資質。利誘性特徵是顯而易見的,常見的就是承諾固定收益、高額回報等。通過口口相傳、公開宣傳等方式開展吸收行爲,自然會面向不特定的社會公衆。這就涉及此罪的另外兩個特徵,公開性和社會性。”劉高鋒律師告訴記者。

“在實踐中,吸收存款不會直接以吸儲的名義進行。常見的是變相吸收存款,常見的是通過轉讓股權、期權以及銷售返利等方式。”劉高鋒律師進一步說。

蘇筱芮在接受每經記者微信採訪時表示,近年來,伴隨着金融行業數字化轉型的深入,金融機構發力App以及用戶使用金融App的行爲均有所增強,一些不法分子在此背景下炮製山寨App,試圖通過渾水摸魚來實施不法行爲,例如炮製投資平臺來騙取用戶錢財,或是炮製“高炮”馬甲使用戶揹負高額貸款等。

“這類山寨App具有一定的共性:一是App的下載通常繞過應用市場,由用戶直接點擊鏈接進行下載,二是推銷App的所謂客服一般潛藏在QQ羣、微信羣等社交羣組,安排線上‘託’以迷惑進羣用戶,從而使其放鬆警惕,三是在投資前流程異常簡便,相比正規金融機構來說,缺乏必要的投資者風險能力測試以及對應的產品說明書、風險等級提示等。”蘇筱芮表示。

“到期後仍能將錢取出來,並不一定代表產品‘靠譜’,而是因爲目前不法分子仍在‘撒網’階段,企圖通過蠅頭小利來吸引用戶後續進行更大投入,在合適的時機對被害用戶‘收網’。”蘇筱芮告訴記者。

值得注意的是,項目方在擴客時,採用了這樣的拉新獎勵機制:直推獎勵,一級18%,二級2%;邀請10位好友註冊送100國債定投,到期領取268元。

“項目方在拉新激勵機制方面,存在設立層級化金字塔結構,鼓勵成員以發展他人的數量作爲計酬依據,會涉嫌傳銷。如果有騙取他人財物的行爲,則會涉嫌傳銷犯罪。”曾傑律師認爲。

劉高鋒律師也告訴記者,傳銷分爲行政處罰的行爲和刑事處罰的行爲。“刑事犯罪中的傳銷是指爲了騙取財物,形成了三級以上且人數達到三十人以上的行爲,罪名是組織、領導傳銷活動罪。此罪典型的盈利模式是通過加入者繳納‘入門費’實現的。”

“當然,如果項目方存在非法佔有的目的,那就會涉嫌集資詐騙罪。非法集資與傳銷會有競合,在二者發生競合時,從一重罪處罰。”劉高鋒律師補充。

利用國債、基金等投資產品巧立名目,變相吸引民衆資金的現象,並非十分罕見。在本案例中,項目方宣傳的“國債”收益率堪稱離譜。

“只能說在這種高收益的宣傳下,依然會吸引很多非理性的投資者投入資金,整個社會對於投資風險意識,理性投資意識的宣傳推廣,任重道遠。”曾傑律師如是表示。

對於想投資國債產品的普通投資者,曾傑律師建議:“與其通過產品模式,收益率等區分是否是真國債,最方便投資者的方法就是隻認可正規渠道所出售的國債產品。”

劉高鋒律師也提醒投資者:“投資有風險,需要謹慎處理。投資時通過正規渠道購買,不迷信離譜的高額回報和‘國債’這樣的噱頭。謹慎處理的前提就是需要辨析什麼是非法的行爲,以避免陷入其中。如果出現了違背市場規律的投資項目,切不可被其宣傳的高額回報所迷惑。”

蘇筱芮表示,從普通用戶層面來看,應當從正規應用市場下載App,對於缺乏正規金融機構流程的業務保持警惕性,必要時暫緩開戶、投資,而是先撥打對應的官方電話,覈實下載App的渠道以及期望投資的產品。

(出於保護記者,本稿署名爲化名)

封面圖片來源:攝圖網-500489531