2.5萬億定期開放理財到期壓力本月洶湧而至,債市跌跌不休何時止?新一輪考驗來了

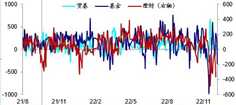

財聯社12月7日訊(編輯 張偉)銀行理財被大量贖回,錢走了,還會回來嗎?短期或許不會了,債市“活水”在萎縮,市場形勢嚴峻。12月6日,普通信用債以及部分銀行二永債(二級資本債、永續債)再次成爲被“砸盤”對象,理財資金減持債券還未結束,海通證券統計顯示,當日理財淨賣出209億元,基金淨賣出315億元。市場人士認爲,信用債在本輪理財反饋中調整幅度較大主要因爲票息抵禦資本損失的空間較小,以及在理財產品淨值化進程中贖回反應被延緩的情況下,重倉資產端放大了回撤幅度。

本月,銀行理財還將面臨巨大的贖回壓力,2.5萬億定期開放理財將到期。廣發證券統計顯示,封閉型理財存續產品12月到期規模達4197億元,環比升32.71%;定開型12月到期規模達2.48萬億元,環比雖降7.28%,但規模仍處高位。

贖回壓力疊加防疫政策優化,調整是否還將持續?目前看來,市場在往“樂極生悲”的趨向上移動。

二永債再被砸盤

Wind數據顯示,昨日午盤後,市場出現一大波銀行永續債以偏離前一日中債估值20-30BP成交。其中,“19建設銀行永續債”成交價爲99.8元,較前一日中債行權估值淨價101.6901元偏離-1.86%;成交收益率4.3269%,收益率較中債行權收益率估值偏離102.02BP。“20農業銀行永續債01”成交價爲98.1元,較前一日中債行權估值淨價100.0669元偏離-1.97%;成交收益率4.3123%,收益率較中債行權收益率估值偏離86.77BP。

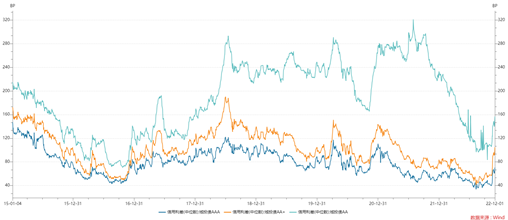

從收益率曲線來看,5年期商業銀行二級資本債收益率已經到3.7%,5年期行權的銀行永續債已經接近3.9%,超越3月份“固收+負反饋”的收益率水平。

海通證券數據顯示,理財仍在賣出,主要集中在政金債,存單,二永,主要期限是1-3年。12月6日,理財淨賣出209億元,基金淨賣出315億元。

(數據來源:海通證券)

此外,信用債也同樣大幅調整。一年左右短端信用債調整也接近10BP,三年左右信用債調整也接近10BP,五年左右信用債調整幅度超過5BP。

市場人士稱,震盪行情中,信用債明顯感覺調整遠大於利率債,昨日利率短端因爲資金原因,開始出現比較大幅度的上行,長端反而波動不大,與之相對的是信用現券,高估值5-8BP左右出貨。

爲何被砸?

有市場人士解釋稱,二永品種既有信用又有利率屬性。在牛市的時候拿它,賺的比利率多,但是在熊市時候拿,砸起來也是毫不手軟。

對於信用債的“慘狀”,財聯社整理了部分市場觀點,主要集中在兩個方面。首先,自三月份以來信用債延續牛市,體現爲資產荒下信用下沉、利差極致壓縮,“樂極生悲”,本輪調整也是對前期偏離均值擴張的迴歸。另一方面,銀行理財淨值化過程中未經歷過這種程度的回撤,2021年的債牛推遲了市場對贖回反饋的擔憂。

前者,從城投信用利差來看,各等級信用利差均已處歷史低位。廣發證券也認爲,相比上一輪永煤事件對信用債的衝擊,本輪信用債調整,一方面調整前的收益率和信用利差更低,票息抵禦資本損失的空間較小,因此短時間內的調整幅度更大。

不過,也有市場人士注意到,投資者結構單一、投資行爲趨同或將引發風險。

後者,則需要再次明確信用債收益率被影響的路徑。有市場人士認爲,影響路徑是“信用債收益率上行——理財產品虧損——理財客戶贖回——流行性風險——理財產品賣出信用債——信用債收益率再上行——理財產品再虧損——理財客戶再贖回——流動性風險再發酵——信用債收益率再度上行。”

因此,可以觀察到,在銀行理財自11月中旬連續減持現券以來,信用債收益率在多數交易日都是上行的,同時,銀行理財的贖回程度也在增大。

廣發證券進一步表示,銀行理財產品全面淨值化,在債市調整後,理財贖回委外基金產品,基金進一步拋售債券,又會影響理財淨值。因此本輪信用債修復過程可能相對較慢,尤其是低評級信用債。

業內人士表示,本來各家銀行理財都擔心,理財淨值化轉型可能會引發客戶贖回,進而導致全市場理財規模的下降,但實際上2021年下半年銀行理財規模有個加速上漲的過程,債券收益率下行加上一些之前隱藏利潤的釋放使得銀行理財的業績表現格外好。因此,本輪贖回反饋其實是理財淨值化進程中被推遲的反應。

除此之外,還有市場人士認爲,各家通過加槓桿加久期做高業績基準達到了短期規模的迅速增長,規模的增長推動其重倉資產端收益率進一步下行,也同樣放大了本輪迴歸的慘烈程度。

某券商固收首席分析師認爲,投資者從理財產品贖回的資金如果進入銀行存款,在寬信用穩增長政策發力下,或將通過投放貸款流入實體,進而影響債券市場流動性,“理財資金流出債市,活水就少了”。其還表示,近期以來國家和各地層面防疫都在優化,政策不斷推出,債市短期利空因素較多,銀行理財面臨的贖回壓力短期估計難以釋放。

投資者風險錯配

在11月中旬理財開始贖回時,就已經有市場人士提及投資者被迫接受與自身風險承受能力並不匹配的產品,而現在,這種看法被更廣泛接受。

市場人士稱,對老百姓來說,淨值化初始時,購買銀行理財與銀行存款的感知邊界並不明顯,一旦銀行理財出現大規模回撤,且業績不見改善時,投資者心理上無法接受,於是贖回。理財淨值化管理,是債券市場波動的放大器。與擇時再入場相比,低風險偏好投資者會選擇將資金換成存款。

此外,目前一些固收類產品的收益來源是配置了部分主體資質比較差的債券,一旦發生信用違約,可能就是本金虧損,這對理財投資者也是潛在隱患。